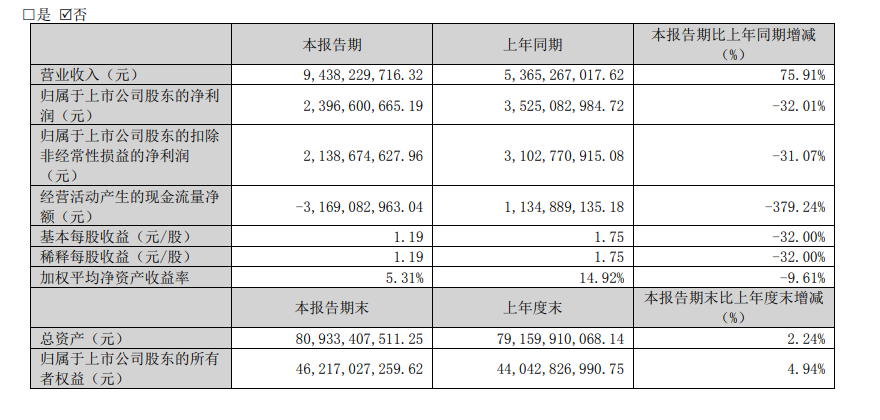

4月27日晚上,锂盐龙头企业赣锋锂业公布了自家的2023年一季度业绩报告,从最新的公告数据来看,赣锋锂业在2023年一季度整体实现了营业收入94.38亿元,同比增长75.91%,环比下滑33.58%;但归母净利润只有35.23亿元,不仅同比下滑32%,而且环比下滑58%;毛利率达到37.3%,同比下降了个29.32百分点,环比基本持平,同样,净利率为22.93%,同比下降43.42给百分点,环比也下降了15.59个百分点。

1、锂价触底信号出现,二季度有望迎来拐点

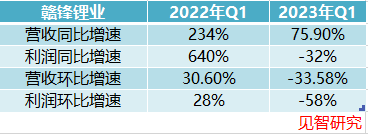

相较去年同期,赣锋锂业2023年一季度总体来看,营业收入尚且同比为正数,但是增速已经出现了下滑严重,而归母净利润则面临同环比的双重下滑(2022年一季度营业收入和净利润同比增速分别是234%和640%,环比增速分别是30.6%和28%),显然一定程度上受到了锂盐价格大幅度下滑的负面影响。 今

今

年一季度,锂盐价格的确出现了较大程度的下滑,去年四季度国内的电池级碳酸锂平均价达到56.38万元/吨,电池级氢氧化锂的平均价格达到55.3万元/吨,而今年一季度的电池级碳酸锂的平均价格为40.28万元/吨,电池级氢氧化锂的平均价格为每吨44.25万元/吨,环比分别下滑28.6%和20%。

但是好在四月中旬开始,碳酸锂的现货远期价格在二季度初四月份中旬已经出现了明显的反弹迹象,五月、六月、七月和八月的现货远期价格分别距离前低点(之前最低点价格分别是12.6万元/吨,12.5万元/吨,12.6万元/吨和12.5万元/吨))增长了74%左右,截止今日价格分别回暖至21.9万元/吨,21.9万元/吨,22万元/吨和22万元/吨,呈现价格触底反弹的趋势。

同时,电池级碳酸锂价格在四月中旬突破20万元/吨大关之后也的确降低了下跌速率和频次,持续跌至4月21日后开始止跌,目前价格为18万元/吨。随着供给端锂云母已经开始出现减厂停产的趋势,其中江特电机已经明确表示由于下游需求降低,库存增高,已经开始进行减产,而南氏锂业也出现产能利用率的下滑,今年总体来看,一季度的二月和三月锂云母所制备的碳酸锂产量也是连续环比下降20%以上,之后有望迎来锂价的拐点。

碳酸锂在经历了价格下跌的“匀速阶段-预加速阶段-发力阶段”这三个加速阶段以后已经来到了18万元/吨的低位,未来锂价将重回匀速下跌阶段,大概率会在15万元/吨-20万元/吨左右的价格区间徘徊。

2、中下游主动去库存,锂盐厂商库存积压

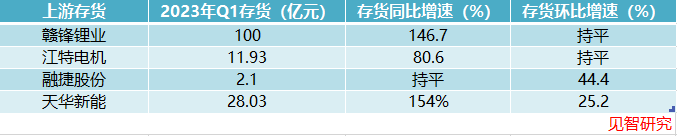

由于行业从此前供不应求的卖方为主的局面逐步转为买方市场,中游材料厂商和下游动力电池厂商都开始进入去库存的阶段,整体库存转移至锂盐厂商自我承担,目前来看,一季度锂盐厂商的整体碳酸锂库存最高达6.5万吨左右(去年全年任何时期的库存都只是千吨级别),而材料厂商的碳酸锂库存却恰恰相反,总体从去年的高位3万吨左右锐减到如今的千吨级别(碳酸锂的产量和销量其实已经出现倒挂,例如藏格矿业今年一季度的碳酸锂产量为1783吨,而销量仅为534吨,同比下滑73.4%,环比下滑27.5%)。

这一点从中下游动力电池厂商宁德时代、正极材料厂商容百科技和电解液厂商天赐材料各自的一季度存货情况下滑上也有所体现(负极材料厂商和隔膜厂商由于使用碳酸锂较少,这里不做分析),容百科技的2023年一季度存货仅为28.89亿元,不仅同比增速已经降至18.79%(2022年同期存货同比增速为236%),环比更是下降了12.4%;

同理可见,宁德时代的2023年一季度存货仅为640亿元,不仅同比增速已经降至3.99%(2022年同期存货同比增速高达258%),环比也下降了14.5%;而天赐材料的2023年一季度存货仅为16.33亿元,同比增速甚至已经由正转负达到-6.5%(2022年同期存货同比增速为180%),环比也下降了31.2%。

而反观锂盐厂商,存货明显出现高增长局面,赣锋锂业的2023年一季度存货高达100亿元,环比基本持平,而同比增速则大幅度增加至146.7%(2022年同期存货同比增速仅为64%);当然其他锂盐厂商也未能幸免,江特电机的2022年一季存货提升至11.93亿元,同比增速大幅度增加至80.61%(2022年同期存货的同比增速仅为38.34%);

融捷股份的2023年一季度存货增加到2.1亿元,环比增速大幅度增加至44.4%(存货同比更是连续两个季度转负数,去年四季度为-4.27%,今年一季度为-6%);天华新能的2023年一季度存货增加到28.03亿元,环比增速大幅度增加至25.2%(2022年同期的库存环比更是负数)。