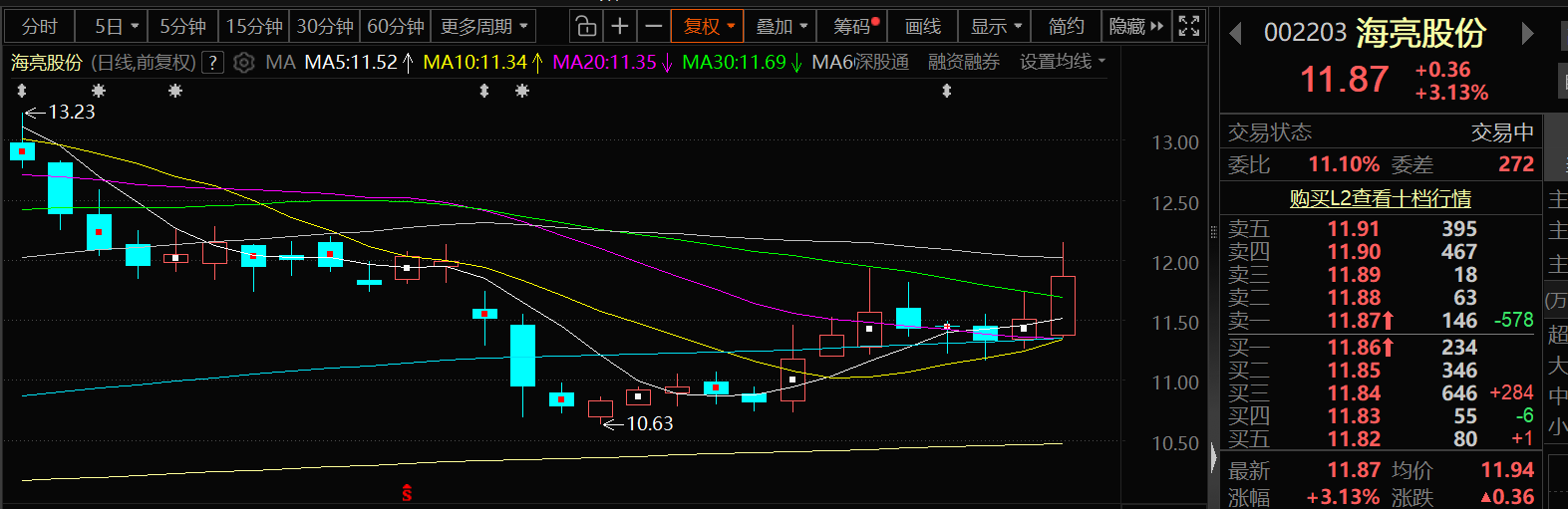

11月21日,A股迎来深度调整,而海亮股份却出现了明显的逆势上涨,截至21日11:01分,海亮股份涨3.13%,报11.87元/股。

消息面上,据西湖大学消息,11月5日,西湖大学与海亮股份签约暨揭牌仪式举行。此次合作,西湖大学与海亮股份将共建“先进金属材料与制造联合实验室”,聚焦液态金属工艺、铜基材料散热结构等前沿方向,致力于解决产业关键技术问题。此外,海亮集团创始人冯海良之子冯橹铭与西湖教育基金会签订捐赠协议,以浙江海亮股份有限公司的名义,捐赠支持西湖大学。

企查查APP显示,近日,杭州海亮精密科技有限公司成立,注册资本3亿元,经营范围包含:高性能有色金属及合金材料销售;新型金属功能材料销售;新材料技术推广服务等。企查查股权穿透显示,该公司由海亮股份全资持股。

海亮股份11月3日公告的投资者关系管理信息20251103显示:公司就投资者提出的问题进行了回复:

问题一、能否详细介绍一下美国市场目前情况?

海亮股份回应:您好!总体来说,美国市场预期不变,得州海亮经营持续向好。美国铜产品加工费在关税政策公布后,各类不同的产品、不同行业客户,因需求不同,加工费呈现不同程度上涨。目前市场环境有利于得州基地稳步发展。

未来,公司将加速空调、水暖铜管的产量爬坡,满足本地市场需求。同时关注高附加值产品的生产线建设,增量增利。在新品开发方面,也会结合市场需求,充分发挥国内外联动的优势,拓展铜基等新产品的开发。对于品牌战略,也将从市场、客户层级、产品、行业等维度,设计对应的品牌和营销策略,为市场提供高质量产品。感谢您的关注!

问题二、公司新设立杭州海亮精密科技有限公司的战略意义?

海亮股份回应:您好!铜是散热领域重要的基础材料,公司依托三十多年铜加工积淀,伴随客户产品迭代,持续升级技术水平,保障稳定供应。根据公司整体战略规划和开展业务需要,公司拟使用自有资金人民币 30,000 万元投资设立全资子公司杭州海亮精密科技有限公司(暂定名)。

新公司将专注于精密加工领域,并以铜基材料为核心提供综合解决方案。本次子公司的设立是公司面对 AI 时代浪潮,主动构筑未来发展的核心战略举措。它将推动公司从传统的“铜加工产品供应商”升级为“AI 时代领先的铜基材料解决方案提供商”,是公司实现产业价值链跃迁、把握未来科技产业核心需求的必然选择。

新设子公司将重点聚焦 AI 算力芯片、数据中心、机器人、新能源汽车等高成长性应用领域的热管理需求,围绕精密散热等关键环节,提供从零件、模组到系统组装的全方位、高品质设计与制造整合解决方案。感谢您的关注!

问题三、能否详细介绍一下铜箔产品的研发进展及订单情况?

海亮股份回应:您好!新能源领域成为核心增长引擎,5G 通信 PCB 铜箔需求快速增长。

锂电铜箔研发进展:公司围绕铜箔的尖端技术持续创新。其中适配固态电池的镀镍铜箔、多孔铜箔、双面毛铜箔、超高抗拉铜箔等新型铜箔产品已达到行业领先,得到国内外一线电芯企业正向反馈,并稳定批量化交付。

电子电路铜箔研发进展:随着高端标箔市场需求激增,RTF铜箔通过反转粗固化处理,优化PCB内埋电路层与基材的粘结性,减少信号损失,HVLP 铜箔以极低表面粗糙度满足超高频场景需求,公司在 RTF、HVLP 等高端标箔取得突破性进展。未来公司将围绕铜箔的尖端技术持续创新,坚持战略引领和市场导向,为客户提供差异化、高质量产品。

此外,印尼海亮作为中国第一家出海的铜箔工厂,目前已全面合作加速海外业务发展,目前与全球 top10 动力电池客户中 5家、3C 数码 top3 客户中 2 家,签订定点供货协议。相关协议自2026 年开始,就双方合作产品规格、数量、金额等做出约定。印尼明年的情况值得期待,在未来可以强化海亮铜箔业务在国际化竞争中的核心优势。

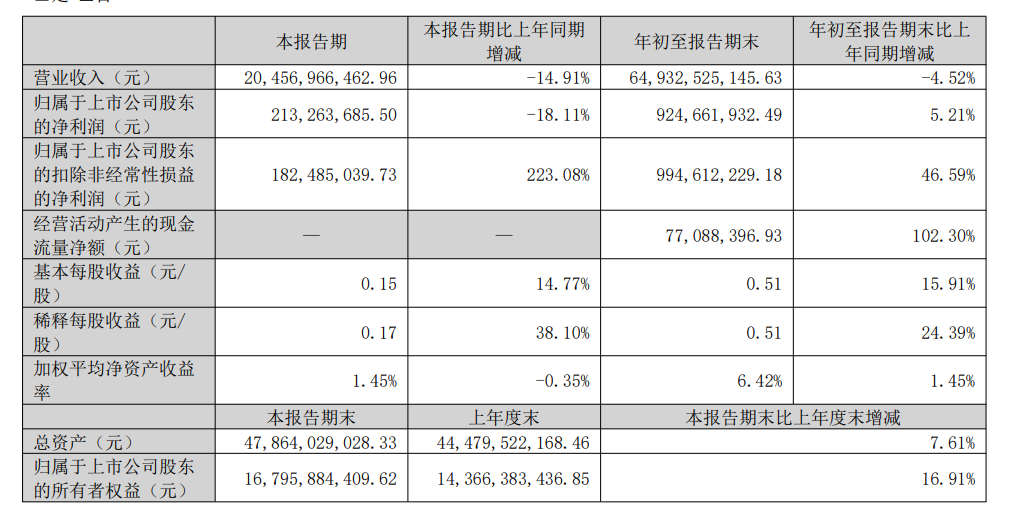

此外,海亮股份10月31日披露2025年第三季度报告显示:公司前三季度公司实现营业总收入650.18亿元,同比下降4.56%;归母净利润9.25亿元,同比增长5.21%;扣非净利润9.95亿元,同比增长46.59%。

对于前三季度营业收入下降的原因,海亮股份在其三季报中表示:主要原因为报告期公司主营业务收入较上年同期增加,但其他业务收入下降幅度大于主营业务收入的增长幅度,导致总体营业收入下降。

海亮股份曾在其半年报中介绍:公司主要从事铜管、铜棒、铜箔、铜管接件、导体材料、铝型材等产品的研发、生产制造和销售。公司产品广泛应用于空调和冰箱制冷、传统及新能源汽车、建筑水管、海水淡化、舰船制造、核电设施、装备制造、电子通讯、交通运输、五金机械、电力、印刷电路板等行业领域。公司采用“以销定产”的经营模式、“原材料价格+加工费”的销售定价模式,严格执行净库存管理制度,有效规避原材料价格波动风险,从而实现“赚取加工费”的盈利模式。凭借先进的研发理念、连铸连轧、挤压等制造工艺技术,公司产品在全球铜铝加工市场占据重要地位,同时公司积极面向新能源汽车、储能电池、AI数据中心等新兴领域开展铜材研发,有力推动技术创新与高效发展。报告期内,公司在新型高端铜管、新经济领域散热用铜管铜排、锂电铜箔、电子电路铜箔、固态电池用铜箔技术方面,均取得了一定的突破。与此同时,公司把握全球布局优势,抓住全球不同市场发展机遇,为客户提供确定性的优质服务。2025年,鉴于美国国际贸易政策影响,对拥有美国制造基地或可快速落地扩产的企业更有优势,公司自2024年底开始,积极推动美国基地建设。截至报告披露日,得州海亮产能增加至5万吨。预计2025年底,得州海亮有望实现可用产能9万吨。

华龙证券点评海亮股份三季报的研报显示:单季度业绩小幅波动,经营性盈利能力大幅提升。 拥抱AI浪潮,发力新兴领域热管理业务。公司公告,拟使用自有资金3亿元设立全资子公司海亮精密科技,专注于精密加工领域、以铜基材料为核心提供综合解决方案。该子公司将聚焦AI算力芯片、数据中心、机器人、新能源汽车等高成长性应用领域的热管理需求,发挥公司在铜材领域的技术优势和规模效应,从传统行业切入科技产业赛道,开辟更大市场空间。我们预计公司新兴产业领域热管理业务将迎来快速发展。盈利预测及投资评级:公司三季度业绩有所波动,但经营性利润大幅增长,主业有望稳步复苏。基于美国工厂投产进度及铜箔等板块进展,同时对应公司业务划分口径,略微调整公司盈利预测。维持“买入”评级。风险提示:北美铜管业务进展不及预期;原材料价格波动;全球主要经济体关税政策变化;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。