受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、年末厂家冲量效应,消费者提前透支部分需求;同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,2023年开局,我国汽车产销量环比、同比均呈现两位数下滑。

根据中汽协发布的最新销量数据,今年1月,我国汽车产销量分别达到159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。与2022年春节月2月份相比,产销量分别下降12.1%和5.1%,与2019年(疫情前)春节月2月相比,分别增长13%和11.3%。

购置税离场,传统燃油乘用车应声下跌

乘用车产销疲软是整体车市下行的首要因素,其中以传统燃油乘用车的表现最为明显。

今年1月,乘用车产销分别完成139.7万辆和146.9万辆,环比分别下降34.3%和35.2%,同比均下降32.9%。在乘用车主要品种中,四大类车型销量环比、同比均呈现明显下降,其中交叉型乘用车降幅更为显著,同比下降62.4%。

中汽协分析指出,1月乘用车市场销量下滑明显,一方面是今年春节假期早,1月21日即为除夕,一月份整体有效生产经营时间仅为正常的六成左右;另一方面,去年12月是消费者享受燃油车车购税优惠政策和新能源汽车补贴政策的最后一月,同时临近春节,汽车企业为冲击汽车销量推出了多种汽车购买优惠政策,提前透支了部分需求,

众所周知,2022年年中推出的购置税减半政策,让国内乘用车市场全年销量呈现出“U型反转,涨幅明显”的走势。进入2023年,政策离场,传统燃油乘用车销量表现便应声下跌。

数据显示,1月,传统燃油乘用车国内销量90.4万辆,比上年同期减少73.2万辆,环比下降31%,同比下降44.8%。

分级别来看,A00级燃油车呈现快速萎缩的发展特征,1月同比降速接近1倍;A0级和B级燃油车同比下降超过40%;而目前销量最集中的A级车型(1月销量为62.3万辆),1月也同比下降了39.1%。

另从价格区间来看,传统能源乘用车销量主要集中在10-15万级,1月销量为37.4万辆,同比下降41.2%;不过,30-35万、50万以上同比呈现正增长,其中50万以上涨幅最大。

也就是说整体车市下行之下,高端品牌车型所受到的冲击相对较小。相关数据显示,今年1月,国内生产的高端品牌乘用车销量完成28.4万辆,同比下降26.7%,高于乘用车增速6.2个百分点,占乘用车销售总量的19.3%。

产销环/同比双降,新能源汽车也不例外

2023年开局,深受政策退出、需求提前透支“后遗症”的不止传统燃油乘用车,还有新能源。

数据显示,1月,我国新能源汽车产销分别达到42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%。市场占有率虽保持在24.7%,但出现历史上罕见的产销环比、同比均呈现下跌的现象。

在新能源汽车主要品种中,与上月相比,三大类品种产销均呈明显下降,其中燃料电池汽车降幅更为明显;与上年同期相比,除插电式混合动力汽车产销增长较快外,纯电动汽车和燃料电池汽车均有不同程度的下降。

1月,插电式混合动力汽车产销分别完成12.6万辆和12.1万辆,同比分别增长48.5%和42.5%;纯电动汽车产销分别完成29.9万辆和28.7万辆,同比分别下降19.6%和18.2%;燃料电池汽车产销分别完成100辆和200辆,同比分别下降54.2%和15.6%。

其实,开年新能源车市的下滑是意料之中的事,国补退出、春节假期、市场价格波动明显等无不扰乱着市场的平稳运行。

于是,政策上便有了“国补”退出、“地补”接棒的现状。据统计,自1月以来,已有包括河南、上海、浙江、北京、四川、黑龙江、吉林、山西、云南、海南、贵州、无锡、沈阳等数十个省市出台相关政策。有的延长购车补贴时间,有的直接给出真金白银的新能源补贴,或发放消费券,有的则在政策上为新能源汽车的发展扫清障碍。

与此同时,国家层面对于新能源汽车的促销政策也在持续推出。2月3日,工信部等八部门发布了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出要在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年。该通知一经发出,业界对我国新能源汽车产销量仍将保持较快增长态势的信念又提振了几分。

另在市场方面,2023年伊始,特斯拉率先在国内市场上官宣大幅度降价后,国内新能源市场上便掀起了一阵降价潮。1月以来,小鹏、蔚来、极氪、问界等多家车企或直接下调汽车售价,或通过全款购车优惠等各种促销活动变相降价。对于企业而言,降价或进一步压低其单车利润率,但是对于消费者而言,无疑是极大利好。

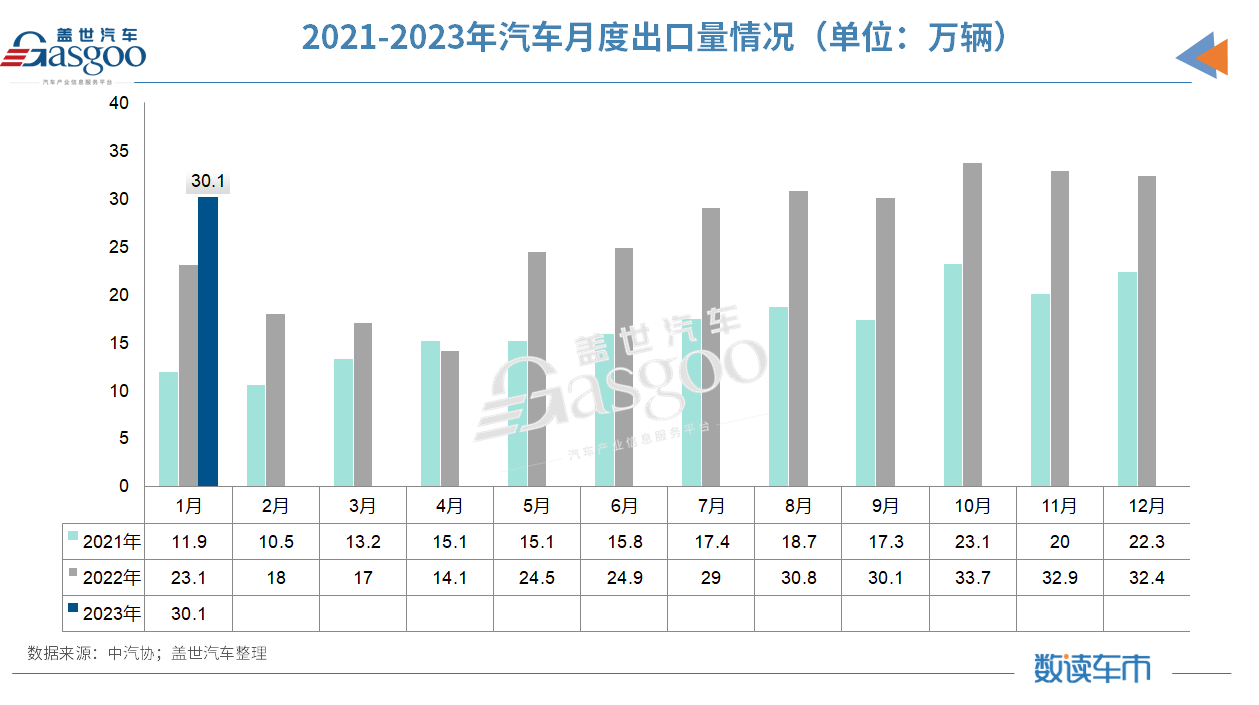

出口一枝独秀,1月同比增长30.1%

在1月整体汽车市场中,汽车出口是唯一一个延续良好表现的板块。数据显示,1月,我国汽车企业出口30.1万辆,环比下降7.1%,同比增长30.1%,已然成为整体车市的重要增长极。

分车型看,乘用车出口25万辆,环比下降8.9%,同比增长35.6%;商用车出口5万辆,环比增长3.5%,同比增长8.1%。新能源汽车出口8.3万辆,环比增长1.1%,同比增长48.2%。

在整车出口的前十位企业中,上汽出口量最大,达6.9万辆,同比增长25.7%,占总出口量的22.8%。与上年同期相比,比亚迪出口增速最为显著,出口达1.2万辆,同比增长24.1倍;其次,奇瑞出口5.2万辆,同比增长95.2%;北汽出口1.1万辆,同比增长25.8%。

另,从海关统计口径数据来看,我国汽车产品的国际市场地位在2021年的基础之上进一步得到巩固。

据中国汽车工业协会整理的海关总署数据显示,2022年12月,新能源汽车出口11.2万辆,环比下降23.4%,同比增长1.3倍。在出口的市场中,墨西哥市场是增量的核心市场,同比增长2.8倍。

2022年,中国汽车出口量前十的国家中,阿联酋、墨西哥市场表现较强,同比分别增长2.7倍和1.7倍。新能源汽车出口的前三大市场为比利时、英国和菲律宾。

近两年,我国汽车出口市场迅速扩容,2021年全年出口总量首次突破200万辆,打破之前在百万辆左右徘徊的局面,2022年再次实现跨越式突破,全年出口突破300万辆。

背后原因,一方面是因为疫情以及国际形势的新变化,导致海外市场上汽车供给量出现了不小的缺口,为国内车企出海提供了不错的环境;另一方面,主流中国车企在国际舞台上的竞争力有了显著的提升,尤其是在新能源领域,越来越多的中国车企已经开始站在全球的“舞台”上引领新的技术潮流。

不过,疫情下全球经济增速疲软、冷战思维、碳关税、供应链“友岸”战略、汇率问题等,也都为中国汽车出口带来了诸多不确定因素。据悉,由于芯片短缺,目前部分车企已经被迫砍掉部分海外订单,占比甚至高达80%。因此,为了进一步开拓国际市场,中汽协曾呼吁,能在海外法规对接、关税、物流等方面出台相关政策,给与企业更多支持。

小结:展望一季度,中汽协表示,我国汽车工业稳增长任务依然十分艰巨,国内有效需求不足致使汽车消费恢复还比较滞后,预计一季度终端市场仍将承受较大压力,需要政策持续提振。

不过,近期各政府主管部门均表示将继续稳定和扩大汽车消费,同时多地陆续出台促进汽车消费和鼓励新能源汽车发展政策,加之节后各地大规模基建工程陆续开工,也为汽车市场后续的平稳发展注入信心。