2022年,在政策和市场的双重推动下,我国新能源汽车销量继续一路高走,由此也带动上游动力电池产业的高速发展。

根据中国汽车动力电池产业创新联盟最新统计数据,2022年12月,我国动力电池装车量36.1GWh,同比增长37.9%,环比增长5.5%;2022年累计装车量294.6GWh,累计同比增长90.7%。

全年装车量同比增长超九成,磷酸铁锂电池跑赢大盘

具体来看,产量方面,2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中,三元电池累计产量212.5GWh,占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量60.9%,累计同比增长165.1%。

装车量方面,2022年,我国动力电池累计装车量294.6GWh,累计同比增长90.7%。其中,三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

可以看到,2022年,我国动力电池的产量和装车量增长势头明显,其中,磷酸铁锂电池更是跑赢大盘,不管是产量还是装车量均保持三位数增长,在体量上均已超过三元电池,且增速相对更快。

在国内动力电池市场上,磷酸铁锂和三元电池是目前最为主流的两大技术路线。2018-2020年期间,国内磷酸铁锂电池的装车量均低于三元电池。2021年7月,磷酸铁锂电池以51.3%的市占率反超三元电池,此后便一直保持领先。

2022年12月,磷酸铁锂电池的国内市场份额创下单月历史新高,单月装车量24.7GWh,市占率达到68.3%,连续五个月市占率达六成以上。整个2022年,其市场份额从2021年的51.7%增长到了62.4%。

在第七届动力电池应用国际峰会(CBIS2022)上,广汽埃安研发中心电池研发部部长李进表示,未来磷酸铁锂电池的市占率还有进一步提升的空间。

据介绍,目前国内主流的磷酸铁锂电池包体积利用率大概在60%左右,未来或能够提升到70%以上。通过电芯和系统层级方面双重努力,磷酸铁锂电池的整车续航从过去的300、400公里,已提升到现在的500到600公里,未来可能会提升到700公里甚至以上。“这就满足了大部分客户的基本需求,同时磷酸铁锂电池兼具低成本和高安全的属性,所以它的市场占比还会进一步提升。”李进说。

出口方面,2022年,我国动力电池企业电池累计出口达68.1GWh,其中三元电池累计出口46.9GWh,占总出口68.9%;磷酸铁锂电池累计出口20.9GWh,占总出口30.7%。

“产装差”扩大近3倍,产能过剩风险显现

需要指出的是,2022年全年,我国动力电池产量与装车量之间的差额为251.3GWh,扣除68.1GWh的出口量后,依然有183.2GWh的差额,若这部分电池全部为库存电池产品,那么库存电池就达到了全年电池装车量的62%。

作为对比,2018-2021年,国内动力电池产量与装车量差额分别为13.58GWh、23.17GWh、19.75GWh、65.19GWh。也就是说,2022年一年时间里,库存电池产品数量翻了近3倍,远高于此前同期的电池产量或装车量。

对此,有分析指出,动力电池企业库存量增加,一方面是近两年来动力电池原材料价格大幅上行,使电池制造商和整车企业面临更大的成本压力,导致电池厂商和整车厂超前生产,提高库存量,以应对原材料继续涨价风险;另一方面,由于新能源汽车行业持续火爆,动力电池需求攀升,企业提前备货,使得库存水平再度提高。此外,在全球电动化背景下,我国动力电池产业繁荣发展,国内企业在海外的竞争力越来越强,动力电池出口数量持续上升,使得产量与装车量之间进一步存在差距。

对于制造业而言,“产装差”虽是正常现象,但是2022年较大的差额还是不免引发业界对于产能过剩风险的担忧。

据了解,动力电池产量与装车量分别代表着动力电池厂商对于新能源汽车销量的预期以及当月新能源汽车的景气情况。这二者之间的差距则代表市场对于动力电池的预期水平和现实情况的分化。

近年来,我国动力电池行业迎来扩产潮。一方面,动力电池厂商加速扩充产能;另一方面,越来越多的下游车企入局上游电池领域。数据显示,截至2022年10月,全国动力及储能电池产能规划已超过6480GWh,包括宁德时代、比亚迪、蜂巢能源等超80家电池、汽车领域厂商在国内外的近250个项目。

对此,中国汽车动力电池产业创新联盟副秘书长王子冬曾指出:“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”中国科学院院士欧阳明高早前也曾表示,2025年中国电池产能可能达到3000 GWh,届时电池出货量仅可达1200 GWh,产能将大幅过剩。

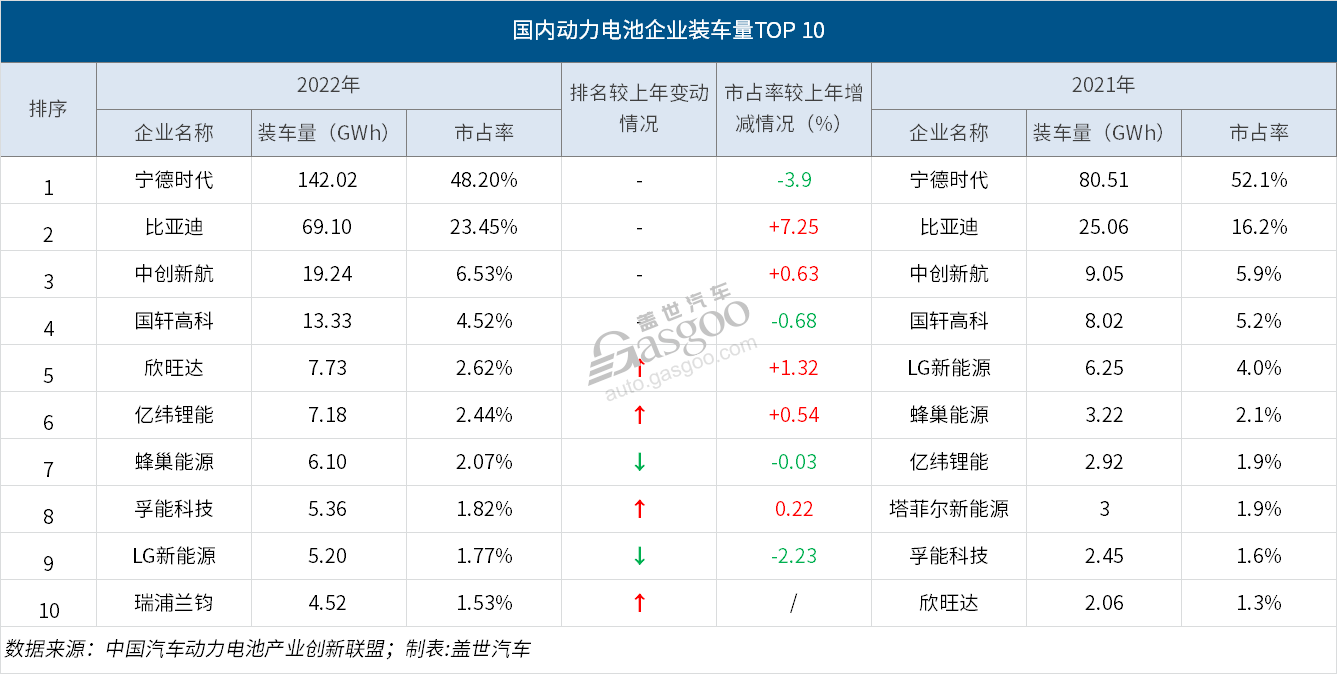

市场集中度再提升,宁德时代、比亚迪拿下超70%份额

企业方面,2022年全年共有57家动力电池企业实现装车配套,较去年同期减少1家,排名前3家、前5家、前10家企业动力电池装车量分别为230.4GWh、251.4GWh和279.8GWh,占总装车量比分别为78.2%、85.3%和95%。

也就是说,整个动力电池市场装机量的集中度进一步增加,前10家企业就瓜分了95%的市场份额,仅剩5%的份额给其他47家电池企业争夺,后者的生存空间进一步收窄。

再进一步看,排名前十企业中,宁德时代以142.02GWh装车量依旧毫无悬念地稳居榜首。不过,其市占率却较2021年同期下降了3.9个百分点,2022年为48.2%。

据东吴证券研报,2022 年前三季度,宁德时代前5大客户为特斯拉、吉利、蔚来、广汽和小鹏,其中,除特斯拉的装机量占比为18 %以外,其余大客户占比均小于10%。具体来看,大客户中,特斯拉增速放缓,去年共卖出 131 万台车,未达到 150 万台的目标。同时,特斯拉、小鹏、广汽和蔚来都在近两年增加了新的动力电池供应商。广汽和蔚来已宣布将自研、自产电池。另一大客户理想汽车也在与欣旺达合作研发电池,二者可能会达成供货协议。也就是说,宁德时代未来的订单增量将来自对电动车加大投入的各国传统车企们。

为了增强核心竞争力,日前有消息称,宁德时代围绕制造体系宣布了一项组织架构调整,即在各生产基地之上新设一层大区结构。宁德时代在宣布调整的邮件中表示,新结构更有利于敏捷应对客户变化、拉通资源和有序扩张。

仅次于宁德时代的比亚迪,全年电池装车量为69.10GWh,市占率为23.45%,同比增长7.2个百分点。众所周知,2022年是比亚迪全面爆发的一年。全年186.9万辆的累计销量,让其成功反超特斯拉,成为真正意义上的全球新能源市场领军者。与此同时,其自产自销的刀片电池不仅在其全品牌多系列车型上广泛应用,还开始拓展外供业务。

据了解,比亚迪已向福特、一汽等车企供应刀片电池,而此前也有多家媒体报道,比亚迪的刀片电池也已在去年提供给特斯拉在德国柏林工厂生产的Model Y车型。从目前种种趋势来看,比亚迪和“宁王”在动力电池市场上的份额争夺战或将更加激烈。

另外8家企业瓜分剩下23%的市场,根据排名依次是中创新航、国轩高科、欣旺达、亿纬锂能、蜂巢能源、孚能科技、LG新能源、瑞浦兰钧。

上述企业中,欣旺达的年终排名上升幅度最大,其从2021年的第十上升到2022年的第五,装车量7.73GWh,较上年的2.06GWh,同比大幅增长275.2%。而此前号称要超越宁德时代的LG新能源,则从去年的第五下降到今年的第九,装车量从6.25GWh下滑到5.2GWh。

另值得一提的是,2022年,瑞浦兰钧以4.52GWh装车量、1.53%的市占率取代塔菲尔新能源,重新回归国内动力电池企业装车量前十名(瑞浦兰钧原名瑞浦能源,曾在2020年跻身前十,2021年掉出)。

瑞浦兰钧能源股份有限公司副总裁侯敏曾在第七届动力电池应用国际峰会上表示,截至2022年12月20日,该司产能已达26GWh,2022年预计销售额达100亿元,已定点未量产包括:上汽乘用车、吉利(沃尔沃/SMART)、一汽奔腾等,计划到2026年规划总产能超200GWh。

从动力电池近两年的装车量数据来看,由宁德时代、比亚迪、中创新航、国轩高科组成的前四强格局较为稳定,其中“宁王”和“迪王”更是把持了超70%的市场份额,二者所处的市场地位短时间内无人可及。第四至第十名企业则表现为交替上升态势,这是当前二线动力电池厂商竞争日趋激烈的直观反映,不过这类企业市场份额均在5%之下,其欲实现对龙头企业的赶超,注定将是一场艰难的持久战。