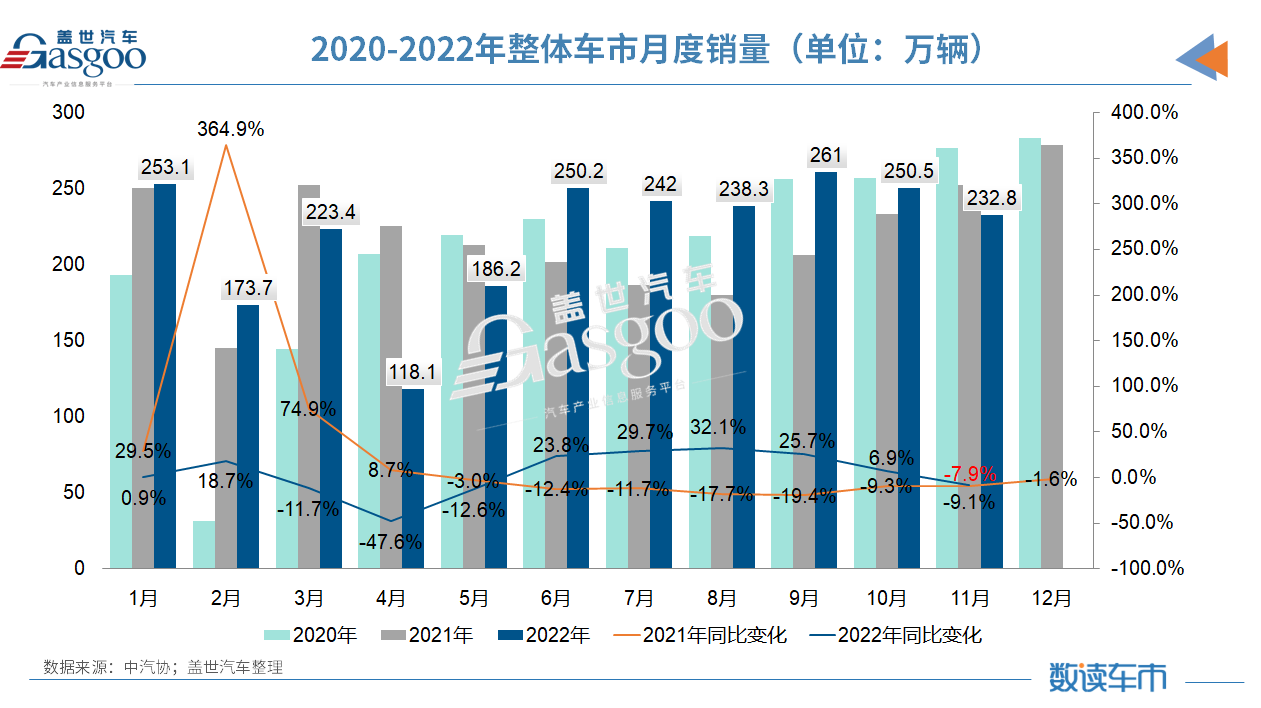

根据中国汽车工业协会(以下简称“中汽协”)发布的最新一期产销数据,2022年11月,我国汽车产销分别达到238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。与去年和前年相比,汽车产销略显疲态,并未出现往年的年底翘尾现象。

中汽协分析指出,今年11月销量表现不及预期主要是经济下行压力不断加大、疫情对汽车消费市场冲击影响,消费者购车需求释放受阻,终端市场表现疲软,供给端节奏放缓,为汽车市场稳定运行带来较大压力。

1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月增速比1-10月有明显的下降,较1-10月分别收窄1.8和1.3个百分点。

基于此,中汽协下调今年年中提出的同比增长3%达到2700万辆的预期,预测2022年全年国内汽车总销量为2680万辆,同比增长2%。其中,乘用车预计2350万辆,同比增长9.4%;商用车预计330万辆,同比下降35.3%;新能源汽车预计670万辆,同比增长90.3%。

疫情下减税政策难“显灵”,乘用车产销环比下降7%

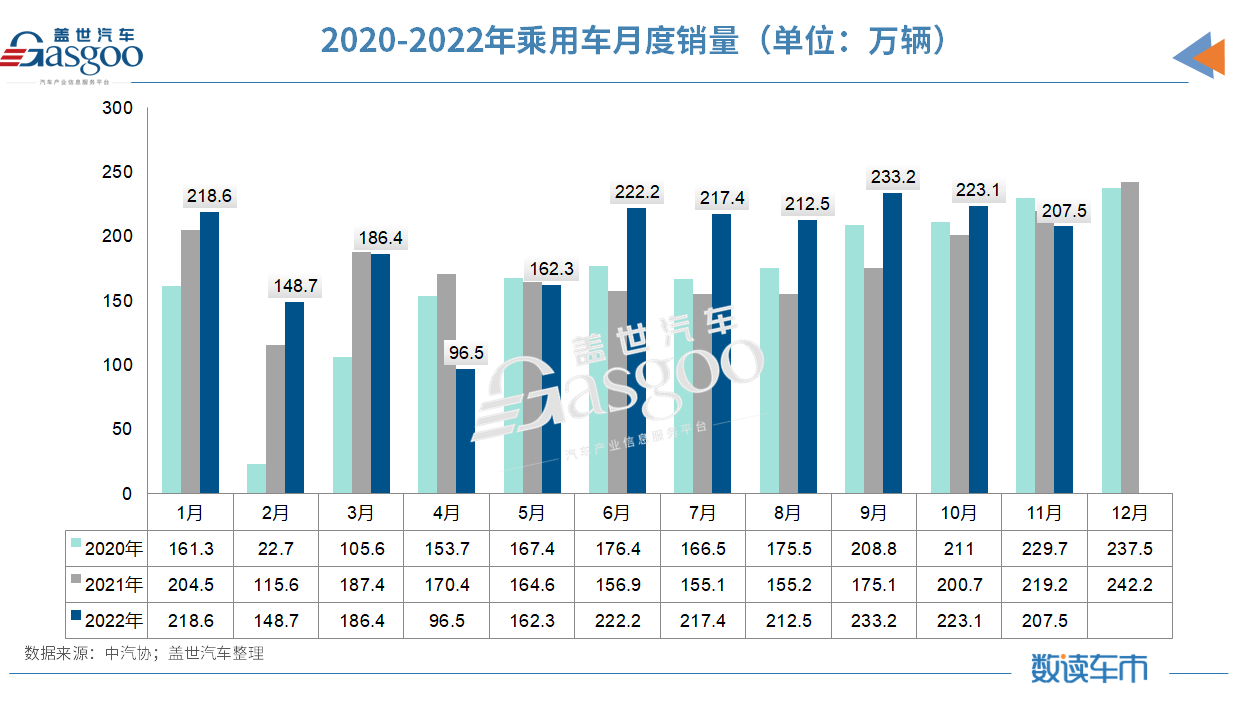

从各细分市场的具体销量表现来看,11月,乘用车产销分别完成215.1万辆和207.5万辆,环比分别下降7.8%和7%,同比分别下降3.9%和5.6%。

值得注意的是,11月,传统燃油乘用车国内销量114.7万辆,比上年同期减少48.3万辆,环比下降16.8%,同比下降29.6%。在燃油车购置税减半政策仍在进行的当下,该市场的现状显然未达到预期。

今年5月31日,财政部、税务总局针对“不超过30万元的2.0升及以下排量乘用车”实施购置税减半政策,时间从 6月份开始到今年年底结束。相较于此前对1.6升及以下乘用车车辆的减半政策,此次政策覆盖的范围显然更广。且政策实施后直接带动乘用车市场的增长。机动车销售统一发票数据显示,今年6月-10月,5个月时间,2.0L及以下排量乘用车销量约652.3万辆,相比政策实施前5个月,环比增长20.6%。

那么,到11月为什么不行了?

“主要还是受疫情影响,批发端和终端市场都承受着较大的压力。” 中汽协副秘书长陈士华说到。据统计,11月全国有29个省报告确诊病例61,356例,较10月28个省8,241例的总量有所增多,尤其是广东、河南、重庆、北京等汽车销售重地深受影响。当月,在多地封控情况下,汽车供给及购买端无疑均受到冲击。

应该说,今年购置税减半促进消费政策对稳定车市增长起到明显的作用,但是近两个月的疫情反复还是影响到了政策的实施效果。受制于此,1-11月,乘用车产销分别完成2170.2万辆和2129.2万辆,同比虽分别增长14.7%和11.5%,但累计增速已有所放缓。

基于此,陈士华强调指出,为带动产业发展,助力经济平稳运行,汽车市场仍需要持续不断的政策促进,“协会正在积极推进包括2023年传统燃油车购置税优惠政策及地方相关促消费政策等能够继续延续等,如建议燃油车购车税减半政策2023年继续实施,2024年按照7.5%征收,依次逐步退出。”

乘用车市场虽整体处于下降态势,但国内生产的高端品牌乘用车仍取得了不错的增长。数据显示,11月,国内生产的高端品牌乘用车销量完成38万辆,同比增长18.2%。同比增速超过乘用车市场23.8个百分点。1-11月,国内生产的高端品牌乘用车销量完成351.1万辆,同比增长12.7%。

这表明,在疫情冲击下,高端消费群体受到的影响相对较小,由此带动高端品牌表现出较强的市场韧性,总体表现良好。

这一点也体现在价格区间的结构调整上。1-11月,传统燃油乘用车中,20-25万、30-35万市场表现相对较好,50万以上市场由于低基数影响,同比增长最显著,为41.3%。而目前主要销量贡献的10-15万区间,销量为528.8万辆,同比下降5.7%。

此外,中国品牌乘用车市场亦延续着良好的市场表现,11月共销售112.9万辆,环比下降4.9%,同比增长9.8%,占乘用车销售总量的54.4%,占有率较上月提升1.2个百分点,比上年同期提升7.6个百分点。1-11月,中国品牌乘用车共销售1047.9万辆,同比增长24.2%,占乘用车销售总量的49.2%,占有率比上年同期提升5个百分点。

新能源市占率增至33.8%,充电建设亟待提速

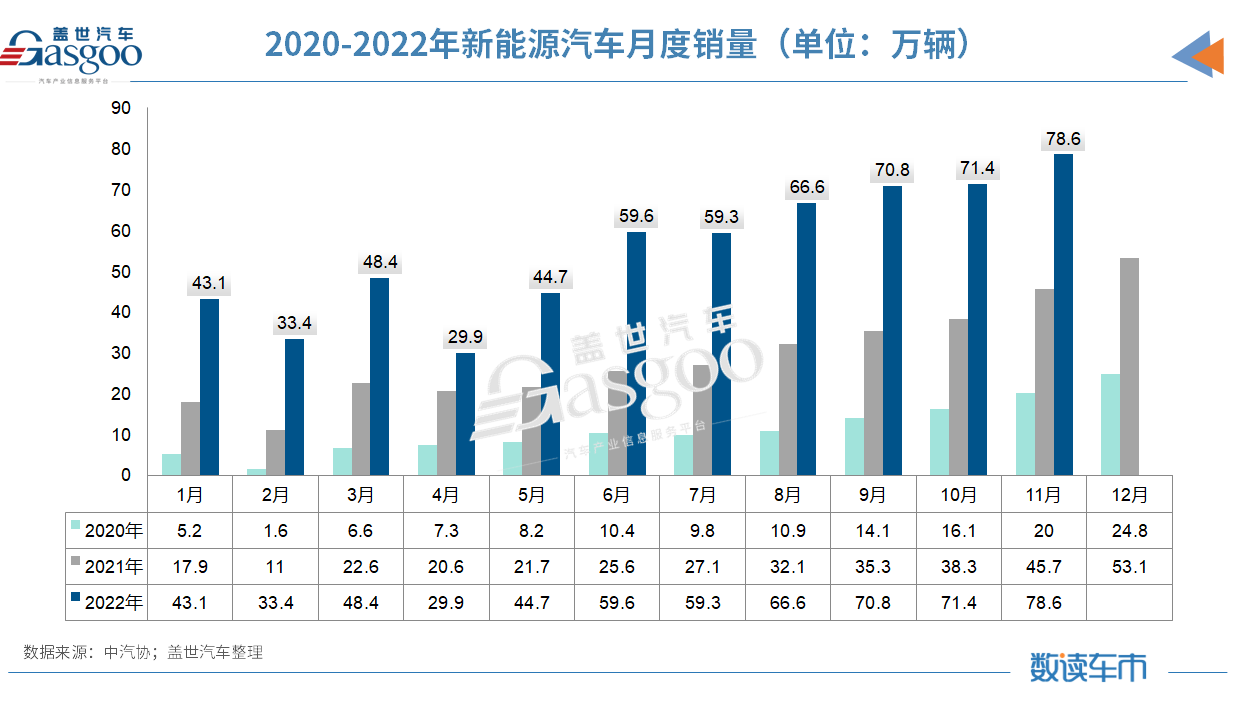

在9、10月产销双双突破70万辆大关后,新能源汽车继续保持快速增长,11月产销分别达到76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,市场占有率达到33.8%,再创历史新高。

其中,电动汽车产销分别完成58.9万辆和61.5万辆,同比分别增长55.5%和67.4%;插电式混合动力汽车产销分别完成17.9万辆和17.1万辆,同比分别增长110.8%和92.6%;燃料电池汽车产销均分别完成300辆和400辆,同比分别增长51.9%和149.7%。

1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

具体到各企业的销量表现上,1-11月,新能源汽车销量排名前十位的企业集团销量合计为499.9万辆,同比增长1.2倍,占新能源汽车销售总量的82.4%,高于上年同期5.8个百分点。在新能源销量排名前十位企业中,比亚迪累计销量超过160万辆,占到26.8%的市场份额;另从增长速度来看,与上年同期相比,各企业均呈现不同程度的增长,其中吉利销量增速最为显著,11月销量3.5万辆,同比增长164.6%。

从不同级别的新能源乘用车销量及增长率来看, 1-11月,新能源乘用车各级别同比均呈现正增长,其中A级涨幅最大。目前销量仍主要集中在A级,累计销量209.7万辆,同比增长超过1.5倍。这主要得益于以比亚迪DM-i技术为代表的插混车型的推出,在保证油耗经济性的同时做到了“油电平价”,带动A级紧凑级车型的快速上量,也让整个新能源汽车市场从此前的“哑铃型”向“纺锤型”不断优化。

陈士华表示,目前新能源车市场发展态势总体良好,市场销量表现超出业内预期,下一步建议加快推进公路沿线充电基础设施建设,以匹配新能源汽车快速发展的需求。

根据全国电动汽车充换电基础设施运行数据,2022年1-10月,充电基础设施增量为209.1万台,新能源汽车销售528.0万辆,车桩增量比为2.5:1。相较于2021年 3:1 的车桩比,新能源充电基础设施的紧张程度虽得到一定程度的缓解,但是与目前充电桩保有量和新能源汽车保有量仍有较大差距。

出口成车市重要增长极,政策应给予企业更多支持

出口市场方面,11月,汽车企业出口32.9万辆,虽环比下降2.5%,但同比仍增长64.8%,成为整体市场的重要增长极。

分车型看,乘用车本月出口27.6万辆,环比下降1%,同比增长62.2%;商用车出口5.3万辆,环比下降9.5%,同比增长79.7%。新能源汽车出口9.5万辆,环比下降13.2%,同比增长1.5倍。

1-11月,汽车企业出口278.5万辆,同比增长55.3%。分车型看,乘用车出口225.1万辆,同比增长57.8%;商用车出口53.3万辆,同比增长45.7%。新能源汽车出口59.3万辆,同比增长1倍。协会预测,我国汽车出口全年有望达到300万辆。

11月,在整车出口的前十位企业中,上汽出口量达10万辆,同比增长49.7%,占总出口量的30.4%。与上年同期相比,比亚迪出口增速最为显著,出口为1.3万辆,同比增长9.6倍。

1-11月,整车出口前十企业中,从增速上来看,吉利出口17.9万辆,同比增长82.6%;奇瑞出口40.7万辆,同比增长70.9%;东风出口22万辆,同比增长68.2%。

许海东曾分析指出,今年汽车出口增速非常好,有三个短期因素:第一,疫情后海外经济在逐步恢复;第二,中国供应链比较完善,相较于日韩等市场优势明显;第三,国内新能源汽车的快速增长。

不过,随着国内汽车出口量飙升,今年滚装船运力严重不足,已经到了一船难求的地步。为此,不少车企已经开始选择通过集装箱货轮运输实现整车出口,甚至直接投资滚装船。

另外,疫情下全球经济增速疲软、冷战思维、碳关税、供应链“友岸”战略、汇率问题等,也都为中国汽车出口带来了诸多不确定因素。据悉由于芯片短缺,目前部分车企已经被迫砍掉部分海外订单,占比甚至高达80%。

因此,为了进一步开拓国际市场,协会呼吁,能在海外法规对接、关税、物流等方面出台相关政策,给与企业更多支持。

利弊参半,2023年车市预计同比增长3%

当前,汽车行业批发端增速放缓,国内终端市场增长乏力,汽车市场整体承压明显,消费潜力释放不及预期。综合前11个月的市场表现,中汽协在此次发布会上再次更新了全年车市预测数据。

通过对各主流车企的摸排,协会预测2022年全年国内汽车总销量为2680万辆,同比增长2%。其中,乘用车预计2350万辆,同比增长9.4%;商用车预计330万辆,同比下降35.3%;新能源汽车预计670万辆,同比增长90.3%。

图片来源:中汽协

对于2023年的车市走势预判,协会从多个维度进行了分析。

2023年,汽车市场发展面临的有利因素有6个,分别是宏观经济适度恢复、宏观政策支持汽车消费、疫情防控优化有利经济恢复、海外需求及新能源出口继续发展、芯片供应逐渐恢复、商用车需求触底反弹。

同时,也有 6大不利因素,分别是宏观经济恢复乏力、消费信息恢复缓慢、疫情管控放松到平衡对经济会产生不确定影响、芯片供应紧张仍将持续、地方政府支持力度下降、消费透支影响。

综合有利和不利因素分析,中汽协预测, 2023年,汽车总销量预计为2760万辆,同比增长3%。其中,乘用车预计2380万辆,同比增长1.3%;商用车预计380万辆,同比增长15%;新能源汽车预计900万辆,同比增长35%。