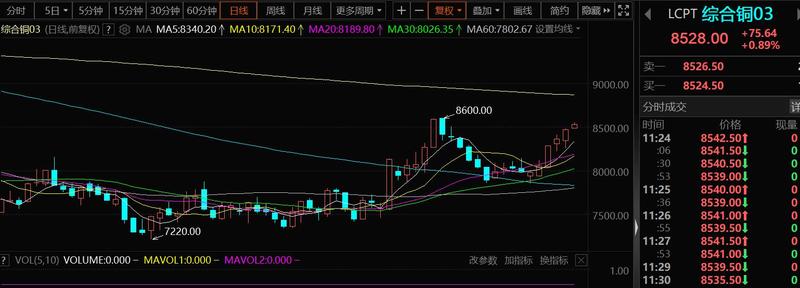

SMM12月5日讯:近期宏观面的改善、美元持续下跌叠加全球铜低库存持续对铜价形成支撑。在上周的四连阳之后,伦铜在12月5日开盘继续震荡走强,迎来五连涨,沪铜也同步上涨。截至日间收盘,沪铜主力收涨0.65%,报66260元/吨。截止16:42分,伦铜收报8501美元/吨,涨幅为0.58%。目前铜基本面处于供需两弱格局,但宏观预期改善对铜价带来一定支撑,SMM预计铜价短期或将偏强震荡。

基本面来看:

沪铜仓单库存持续下降,SMM铜社会库存也转而小幅下降,LME铜库存也连连回落跌破9万吨关口,全球显性铜库存整体处于下滑状态,给予铜价底部支撑。

再生铜供给来看,三季度以来随着铜价反弹,再生铜持货商普遍消化在手“头寸”,近期又因疫情货源流通受阻,上周多数时间,精废价差维持在1000元/吨附近,对精铜替代贡献度低。

消费方面,因疫情发酵方舱电缆急单增加,虽总基数不高,但仍使得部分线缆企业顶住铜价高企压力,阶段性回补库存。

现货方面,年底最后冲业绩时日所剩无几,贸易市场活跃度不减,更是在国内铜社会低库存及进口比价恶化带来出口预期的加持下,持货商抬价情绪较强。据SMM最新报价显示,12月5日,1#电解铜现货日均价报67325元/吨,较前一交易日的均价上涨845元/吨。库存下降可流通货源紧张,现货升水走高,SMM建议关注本周的到货量。

消费方面,各地疫情管控力度减弱,消费或将有所恢复,但临近年末企业预期消费变动不大。

综合来看,进口窗口恶化下抑制报关进口情绪,国产铜到货短期内仍难见增量;而疫情陆续放松,短期内将提振资金面情绪及铜消费端口弱复苏,但长期看12月铜需求依旧疲软。价格方面,目前基本面处于供需两弱,但宏观预期改善对铜价有一定支撑,SMM预计短期铜价或将偏强震荡。

机构观点

谈到铜价走势,不少机构也发布了研报进行了预测。

广发期货研报表示: 宏观层面,美国核心通胀PCE不及预期,鲍威尔发言偏鸽派,虽然就业数据强劲,但不改市场对加息节奏放缓的预期,美债收益率和美元指数回落;国内防疫和地产融资放松,宏观预期乐观,提振风险偏好。美债收益率倒挂加深,远期衰退忧虑犹存。 基本面上,铜精矿供应宽松,废铜供应难以满足利废企业需求,国内精铜11月产量预计超过90万吨。传统下游疲软,新兴领域向好发展。全球显性库存低位去化。 整体上,宏观政策偏多,但需要警惕利多出尽,现实需求已然步入淡季,预计铜价维持震荡,多单逢高减持。 》 铜周报:宏观利多提振 需求现实制约上方空间【广发期货研究所】

中信建投期货日前发布的研报表示,宏观方面,美国最新月度ISM制造业PMI跌破荣枯线,美元指数大幅回落促成商品价格上行。不过,美国10月核心PCE 物价指数降幅有限,且欧元区制造业PMI依然偏弱,表明全球多地经济活动持续萎缩,限制铜价涨幅。基本数据方面,上期所铜仓单减少2971吨,上周铜库存较上周减少5023吨,LME铜库存减少825吨。国内外交易所持续双双去化,国内现货升水继续上行,全球低库存持续对价格形成支撑。综合来看,美元震荡下行叠加基本面延续强劲,铜价高位走坚,但基于全球经济增长放缓趋势,我们认为一旦需求开始大幅下滑,供需紧张格局被扭转,铜价将失去底部强劲支撑,后市不宜乐观。

国泰君安期货研报认为,铜价重心上移,但暂时不具备趋势上涨的基础。铜价上涨的驱动主要有两个。一是,鲍威尔证实最早12月起放慢加息步伐,美元回落。二是,中国房地产利好政策密集公布,这有利于化解房地产风险,为房地产企业注入流动性,且防疫政策不断优化,市场预期这些将有利于中国经济的修复。但是,沪铜back结构持续收缩,如果转为较大的正向结构,将表明现实端较弱,近端库存将交到远期,进而限制远端价格。同时,宏观和微观还没有形成共振,预计价格暂时不具备持续上涨的可能。往更远期看,库存持续偏低加上美元指数可能趋势性回落,将支撑铜价成交重心上移。