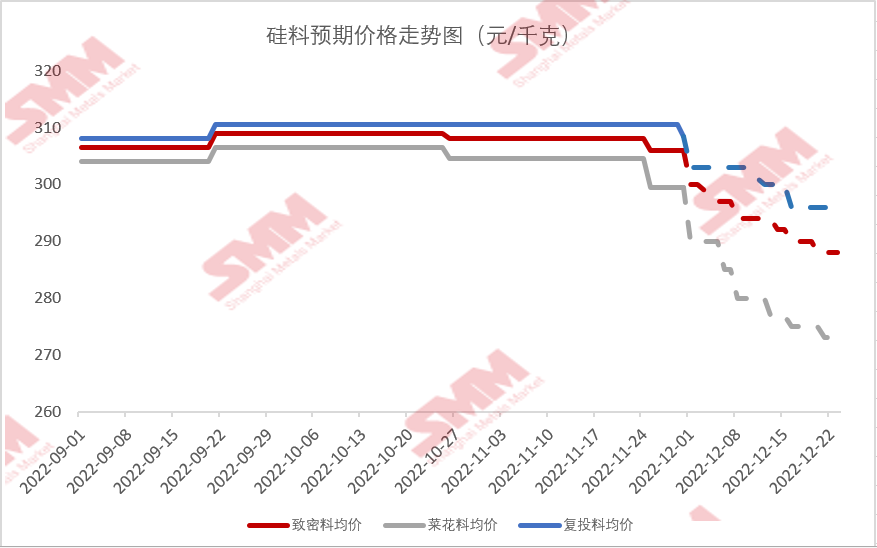

SMM12月1日讯:今年多次上演的“拥硅为王”戏码出现了暂时休止的迹象。此前价格一直坚挺的硅料,最近价格一再出现松动的迹象。12月1日,硅料和硅片再次迎来了微降。据SMM最新报价显示,多晶硅复投料报价跌5.5元,日均价跌至303元/千克。182mm(155μm厚度)P型硅片报价跌0.07元,日均价跌至7.13元/片。SMM认为硅料价格12月将继续走跌基本已成定局,供需关系的转化是导致12月硅料预期价格大幅走跌的主要原因。

中国光伏行业协会:光伏原料价格已经下降 幅度不是很大

在1日进行的中国光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华表示,今年产业链价格一直上升成为热点,有关部门已经介入,倡导企业合理控制价格水平,促进产业健康发展。近期,硅片价格已经下降,硅料价格处于持稳,(晶硅)产业链各个环节出现了全面下降,这是一个开头,幅度不是很大。

与其发言相呼应,之前价格坚挺的硅料和硅片,在11月25日迎来微降之后,最近价格一再出现小幅微调。据SMM最新报价显示,12月1日,多晶硅复投料报价跌5.5元,跌至300-306元/千克,日均价303元/千克;多晶硅致密料报价跌6元,跌至296-304元/千克,日均价300元/千克;多晶硅菜花料料报价跌9.5元,跌至285-295元/千克,日均价290元/千克。硅片方面:182mm(155μm厚度)P型硅片报价跌0.07元,跌至6.96-7.30元/片,日均价7.13元/片;210mm(155μm厚度)P型硅片报价跌0.11元,跌至 9.20-9.30元/片,日均价9.25元/片。

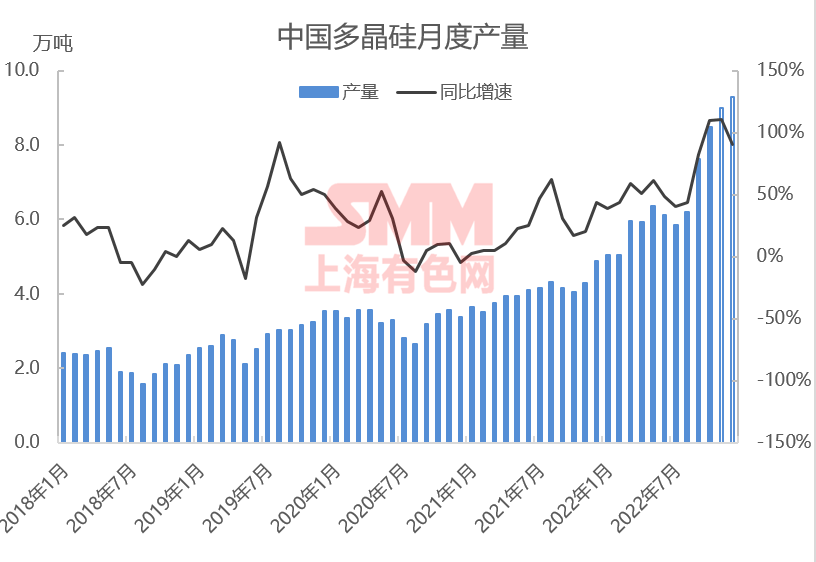

多晶硅产能迅速扩张 光伏制造各环节均超过去年全年产量

2022年国内有机硅和多晶硅产能双双扩张,然从实际产能增速及终端消费情况看,多晶硅对金属硅消费的增速更快,多晶硅方面预计2021-2023年对金属硅需求量的年均复合增长率达61%。随着多晶硅新投产能爬坡产量增加,预计2022年四季度多晶硅对硅消耗量反超成为第一大消费下游,预计到2023年多晶硅消费占比有望在38%左右。》多晶硅产能迅速扩张 硅下游消费格局悄然转变【SMM分析】

王勃华在中国光伏行业年度大会上表示:前三季度,光伏制造各环节均超过去年全年产量,其中国内多晶硅产量55万吨,同比增长52.8%;硅片产量236GW,同比增长43%;电池片产量209 GW,同比增长42.2%;组件产量191GW,同比增长46.9%。前三季度,光伏制造各个环节均超过了去年全年产量,增长速度均超过40%。

12月光伏抢装以地面电站为主 全年保持85-100GW装机预期

除了光伏原料的价格下降和产量的上升,王勃华还谈到了光伏装机量。12月光伏抢装以地面电站为主,全年保持85-100GW装机预期。今年国内光伏装机量继续大幅攀升,装机结构方面,户用、工商业分布、集中式三分天下。分布式占比非常高,2016年,国内分布式只有12%的装机占比,去年达到50%,今年到目前为止已经达到三分之二。后续抢装以地面为主,这个比例可能会略有下降。

据SMM统计的光伏产业链数据显示,补贴政策驱动全球光伏装机出现过三轮装机高峰:2007-2008年,西班牙市场在高额补贴下兴起,2008年西班牙实现光伏装机2.89GW,全球光伏新增装机占比达46.48%;2010-2011年,补贴阶梯式退坡导致意大利、德国市场爆发抢装潮,推动全球装机增速提高;2013-2017年,中国光伏装机大幅增长,引领全球装机进入100GW量级。2018年以后,全球市场正向多元化发展,以美、日、印为代表全球多国装机份额逐步提升。

供需关系转化 将成导致12月硅料预期价格大幅走跌主因

当然,面对着硅料价格下跌的现状,对于硅料的后市走势,从短期来看,12月多晶硅预期签单价格将急转直下。SMM调研了解到,目前部分硅片企业对于12月菜花料、珊瑚料的预期价格最低已经低至260元/千克,两家一线硅片企业对于质量较低的硅料预期价格亦调整至270-280元/千克。同时,由于硅片企业采购积极性的减弱以及多晶硅的持续增产,硅料企业已经出现不同程度的累库现象,个别大型企业12月硅料累库达到3000-4000吨左右。部分市场人士反馈硅料市场总库存已经达到1.5-2万吨左右。但与此同时,市场头部优质料价格“抗跌”属性进一步体现,据了解,新疆D企业以及四川Y企业目前优质料预期报价仍在300元/千克且市场追捧度较高,企业库存仍维持在极低位置。

供需关系的转化是导致12月硅料预期价格大幅走跌的主要原因,据SMM了解,12月由于终端需求的减弱,组件企业降负情况严重,部分一线企业12月排产环比下降已达到20%以上,需求的减弱逐级向上传导,部分硅片企业12月计划排产减少10%-20%,某一线硅片企业甚至已经暂停12月硅料订单的签订,表示后续将以“清库存”为主。与此同时,硅片价格在11月底出现的大幅走跌使得市场情绪进一步降温,进一步导致了硅料预期价格的走跌。

对于12月,SMM认为硅料价格继续走跌基本已成定局且市场签单周期将进一步拉长,由于目前硅片企业原料紧缺程度的降低,市场给出签单成交时间普遍在12月第二周左右。同时优质料与差料的价差将进一步加大,SMM结合市场调研情况认为,12月菜花料、珊瑚料最低价格可能将跌至280元/千克之下,但对于头部优质致密料、复投料最高价格将维持在300元/千克左右且同一料不同企业间报价将继续拉大。》需求骤降+硅片价格大跌 12月多晶硅预期签单价格急转直下【SMM分析】

多晶硅供应过剩 企业为排库将引发价格战

当然,除了短期的预计,长远来看硅料价格走势,SMM预测2023年国内多晶硅供应量保守估计将达到130万吨左右,叠加国外产能,全球多晶硅供应量将达到135万吨。反观光伏装机量约为290GW,考虑1.2的容配比系数,需求约为348GW,对应硅料消费量不足100万吨。多晶硅供应在2022年便将出现过剩,但过剩并不意味着生产积极性的降低,由于目前利润丰厚,SMM认为在售价临近成本线前,企业均将保持较高生产积极性。

多晶硅供应的过剩将引发生产企业库存的累积,企业为排库将引发价格战,前期硅料价格将大幅走跌,直至逼近硅料生产的成本线,SMM预计2023年硅料价格不乏跌至150元/千克之下的可能。》SMM:多晶硅未来长时间处于过剩状态 价格战将是常态【硅业峰会】

专家提醒:跨界入局光伏制造端存在较大不确定性 部分环节存在产能过剩的风险

伴随着光伏赛道的火热,不少企业纷纷跨界加入,以期能分一杯羹,丰厚企业的利润。沐邦高科此前发布公告称,为加快公司光伏业务规划部署,推进公司智能化硅提纯循环利用产业的实施进度,为后续更大规模地建设硅提纯项目积累实践经验和夯实量产工艺基础,公司拟通过下属公司内蒙古沐邦兴材新材料有限公司在内蒙古包头市建设年产5,000吨智能化硅提纯循环利用项目。项目预计总投资3.5亿元。此外,飞鹿股份、英力股份、皇氏股份、美的以及皮阿诺等此前都有跨界布局光伏企业的举措。

王勃华在中国光伏行业年度大会上还提醒,据不完全统计,2021年初至2022年11月,我国光伏规划扩产项目超过480个,其中部分项目为分期建设,未来将视市场变化的情况择机启动。王勃华认为,这些项目能不能最终落实,仍存在很大的不确定性。对于跨界企业入局制造端,挑战主要来自行业低水平重复建设,部分环节存在产能过剩的风险。