8月,全球动力电池装机量创历史新高。宁德时代以18GWh的装机量稳居冠军宝座,第二名比亚迪的装机量仅6.5GWh,与第一名相差11.5GWh,第三名LG新能源装机量仅5GWh。

8月全球动力电池TOP10排名与7月基本一致,唯一有变化的是,中创新航8月装机量环比下降9.5%,被三星SDI反超,排名下降至第七。

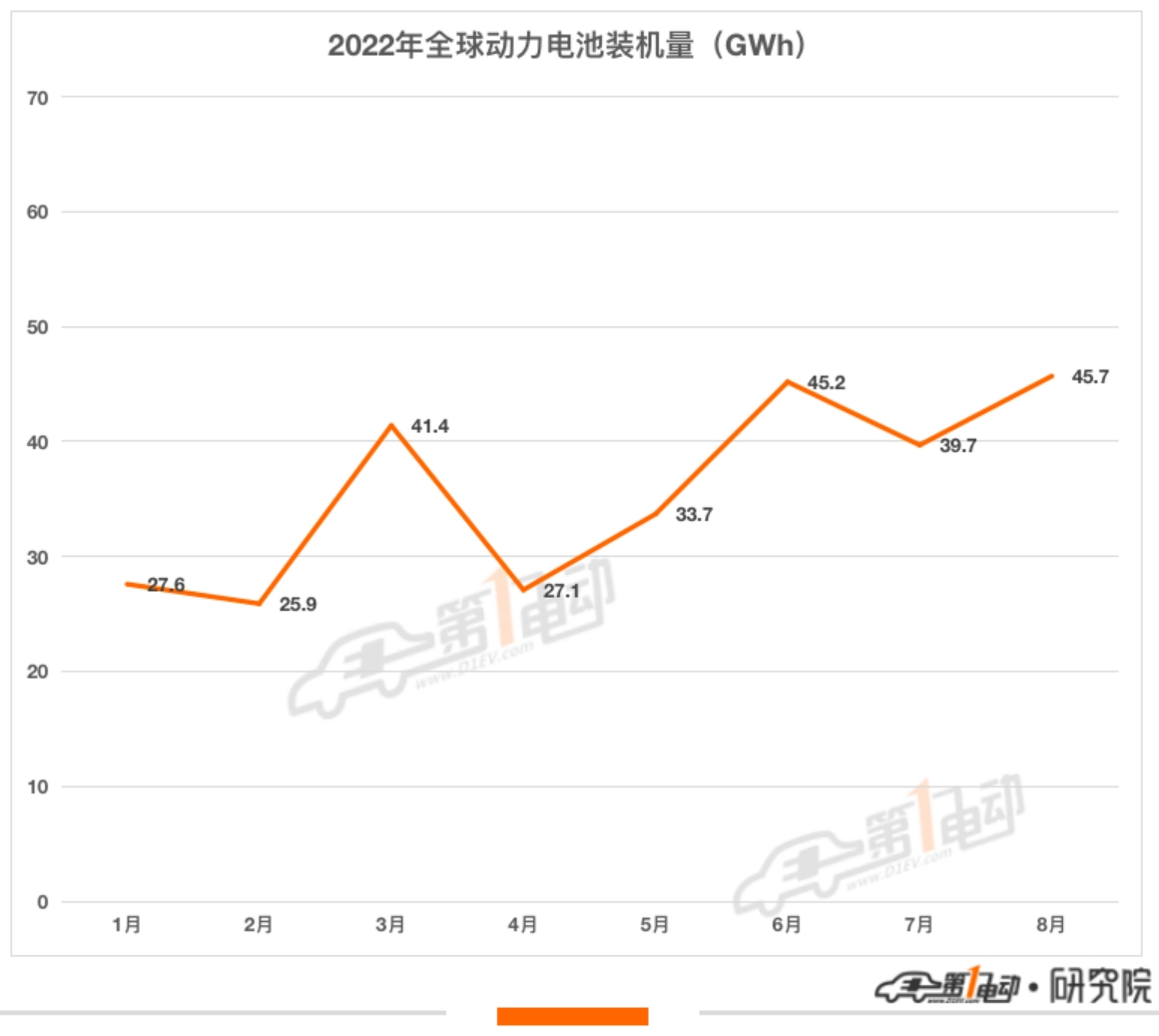

根据韩国市场研究机构SNE Research数据显示,8月全球动力电池装机量45.7GWh,环比上涨15.1%,同比增长90.3%。全球动力电池装机量TOP10中仍有6家中国企业,市场占有率达64%,相比7月份的62%,环比上涨2个百分点,仍然占据全球动力电池市场半壁江山。

环比增幅来看,宁德时代环比增幅最大达35.3%,其次是松下、LG新能源和欣旺达均环比增长超10%,而中创新航、国轩高科和SK On环比下降超5%。

市占率方面,与去年同期相比,中国6家企业的市占率呈现上涨趋势,其中宁德时代市占率同比上涨最大,达6.7个百分点,其次是比亚迪上涨3.7个百分点。中创新航上涨1.1个百分点,欣旺达上涨1.3个百分点。日韩企业市占率在逐渐下降,其中韩国企业除了三星SDI上涨0.2个百分点外,LG新能源环比下降7.2个百分点和SK On下降了1.5个百分点,日企松下环比下降5.2个百分点。

3家韩国企业的市占率从7月的22%下滑至20%,中韩企业的差距进一步扩大。

与7月相比,全球动力电池企业TOP10的8月市占率,仅有比亚迪(+5.9个百分点)和松下(+0.2个百分点)的市占率有所增长,其余八家企业均出现了不同程度的下降。

8月宁德时代装机量18GWh,环比大涨35.3%,遥遥领先独占鳌头。装机量大涨的背后是宁德时代利润的提升。10月10日晚间,宁德时代发布2022年前三季度业绩预告。其预计,2022年前三季度归属于上市公司股东的净利润为165亿-180亿元,同比增长112.87%-132.22%。值得注意的是,这一数字已超过其2021年全年的净利润(159.31亿元)。

受益于新能源汽车销量的大涨,比亚迪装机量也随之高涨,8月比亚迪装机量6.5GWh,环比上涨1.6%,市占率下降2个百分点,再次超越LG新能源位居第二。

中创新航装机量1.9GWh,环比下降9.5%,排名下降一位至第七。值得一提的是,10月6日,中创新航在香港正式上市,募资金额近百亿港元,助力今后加速扩产。根据中创新航此次IPO募资用途,约78.91亿港元将用于支付该公司成都一期项目,武汉二期项目,合肥一、二期项目,广东江门一期项目及四川眉山项目的新生产设施共计95GWh动力电池及储能系统生产线建设的部分支出;约9.86亿港元将用于先进技术研发,另外约9.86亿港元将用于营运资金及一般公司用途。

排名第八、第九和第十的是国轩高科、欣旺达和蜂巢能源,除了欣旺达市占率环比7月保持平稳外,国轩高科和蜂巢能源的市占率环比均有所下降。

LG新能源装机量5GWh,环比上涨13.6%,市占率环比下降0.2%,位居第三;SK On装机量2.3GWh,环比下降8.3%,市占率环比7月下降1.2个百分点,位居第五;三星SDI装机量2.1GWh,环比上涨5%,环比7月下降0.4个百分点,位居第六。

1-8月,全球动力电池装机量287.6GWh,同比增长78.8%。宁德时代装机量102.2GWh,同比增长超1倍,市占率同比增长5.9个百分点,稳居冠军宝座,LG新能源装机量39.4GWh,同比增长10%,市占率同比下降8.6个百分点,位居第二;比亚迪装机量36.5GWh,同比增长192%,市占率上涨4.9个百分点,位居第三。

纵观前8月全球动力电池TOP10,以宁德时代为代表的中国企业,同比均实现3位数增长,其中,欣旺达同比增幅最大超六倍。

市占率方面,宁德时代市占率同比增幅最大达5.9个百分点,比亚迪同比增长4.9个百分点,欣旺达、中创新航、国轩高科和蜂巢能源的市占率又有所增长。除了SK On市占率有所提升外,日韩企业的市占率同比均出现了下滑,其中LG新能源下降最多达8.6个百分点,三星SDI下降0.6个百分点。

随着中国新能源汽车突飞猛进的增长,中日韩动力电池企业的差距越拉越大。