一直以来,中国台湾半导体生产在全球占据高位,近两年也有晶圆厂建厂的消息频频传来。据不完全统计,目前中国台湾有20多座新晶圆厂处于正在建设或刚刚建设的局面,然而在这荣景背后又暗藏着哪些风险?

开建逾20座晶圆厂

“如果中国台湾一整年无法生产芯片,全球电子业营收将减少近 5千亿美元。”美国半导体协会(SIA)曾如是描述中国台湾在全球半导体产业链中的重要性。

市调机构TrendForce也预测2022年,中国台湾的半导体代工全球份额(按销售额计算)将提高至66%,比2021年扩大2%。

追溯该地区半导体的发展历程,可以发现台积电在1980年代开创了Foundry模式,因为和IC设计公司不存在实际竞争关系获得了大量订单,而后联电、世界先进等晶圆代工厂也逐步崛起。此外,政策和资金也起到了不小的推动作用,例如制定超大集成电路计划、第三次大型半导体技术发展计划、相关部门牵头设立种子基金等。

时至今日,中国台湾已牢牢把握全球半导体制造的命脉,一名中国台湾半导体行业相关人员也表示,“半导体生产如此集中的中国台湾让世界已经不能放弃。”

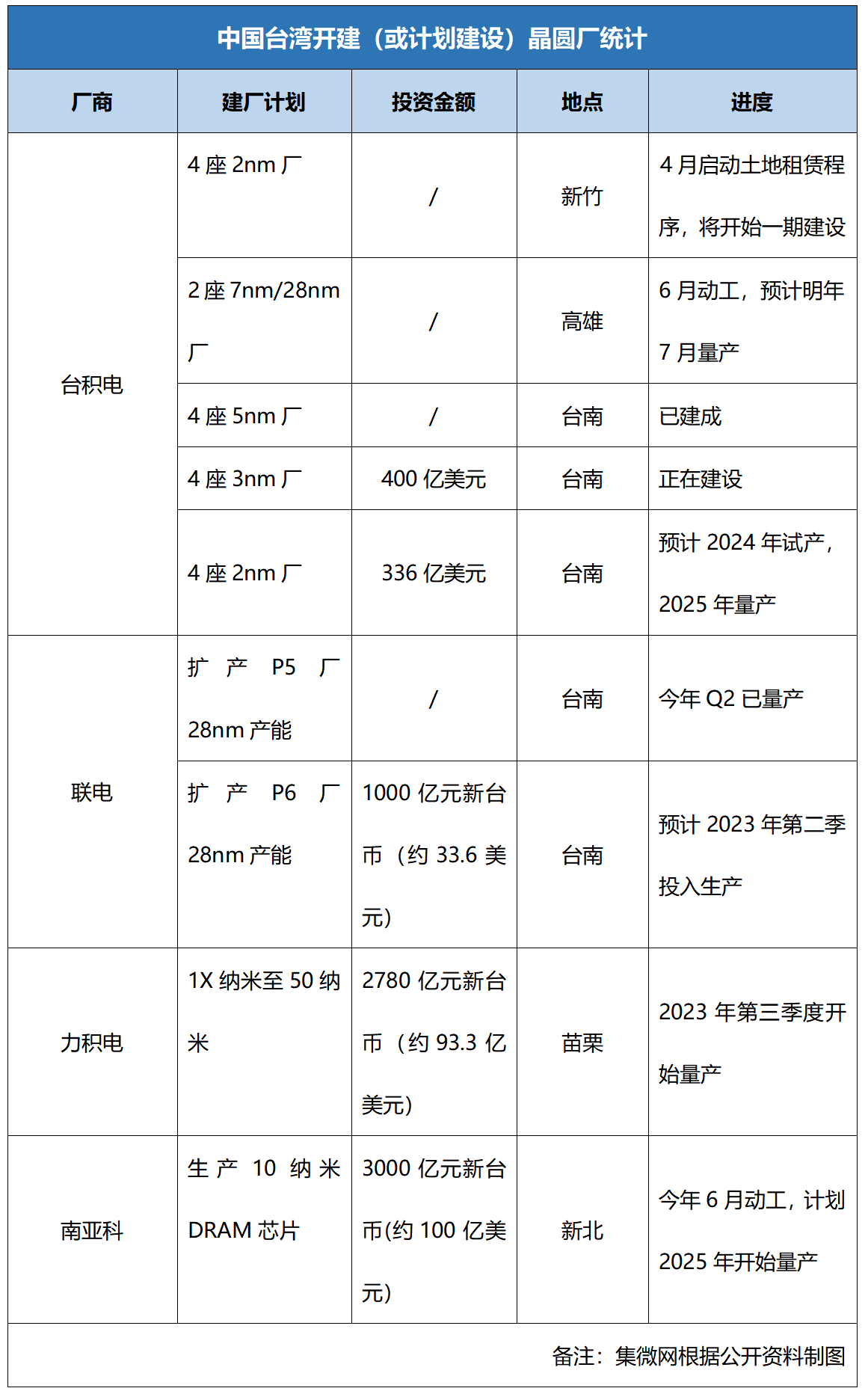

为了进一步提高中国台湾半导体生产的市场份额,满足日益增长的需求,以台积电为首的代工厂商正在加快推进晶圆厂建设。日经新闻的调查显示,目前,中国台湾有20多座新晶圆厂处于正在建设或刚刚建设的局面,厂址也从北部的新北到新竹、苗栗,再到台南以及最南部的高雄,投资额的合计达到约16万亿日元(约合7998亿元人民币),合计占地面积也将突破200万平方米。除了台积电、联电等代工厂外,,DRAM厂商南亚科的12英寸晶圆厂也将于今年6月动工,新厂建设完成后将采用自主研发的10纳米级制程技术生产DRAM芯片。

从各大厂商的资本支出来看,台积电2021年资本支出为300亿美元,今年预估将达400至440亿美元,明年也会达400亿美元;联电预计今年将花费36亿美元在晶圆厂建设上;力积电今年的资本支出约为15亿美元,主要用于铜锣厂;世界先进则维持240亿元新台币(约合8亿美元)不变,主要进行晶圆5厂改造工程。虽然各大厂商没有透露具体到中国台湾的资本支出数额,但该地区作为他们的“大本营”预计会“分一杯羹”。

以下为集微网对中国台湾开建(或计划建设)晶圆厂的不完全统计:

仍需警惕四大风险

中国台湾开建逾20座晶圆厂的盛况史无前例,然而在建设过程中以及后续建设完成后仍需警惕四大风险。

一是缺电问题,业内周知,晶圆厂是半导体产业中名副其实的“电力黑洞”,光刻设备运转、超净间制冷和恒温控制以及热处理设备和离子设备运作都需要消耗大量的电能。停电对晶圆厂所造成的损失也是巨大的,去年4月,台积电南科P14厂突然断电,业内估计3万片晶圆受影响,损失逾2.3亿元人民币。

然而中国台湾自实施“2025非核家园计划”以后便一直被缺电所困扰,即在2025年完全停止核能发电,仅靠燃煤与煤气发电,这一政策导致当地每年到了夏天不得不面临分区停电的状况。为了降低财政赤字压力,有更多的余力可以改善供电品质及强化电网稳定,中国台湾“经济部”宣布,今年7月至9月平均电价调涨8.4%,用电大户调涨15%,虽说或在一定程度上达到省电的目的,但也增加了晶圆厂的运营成本。

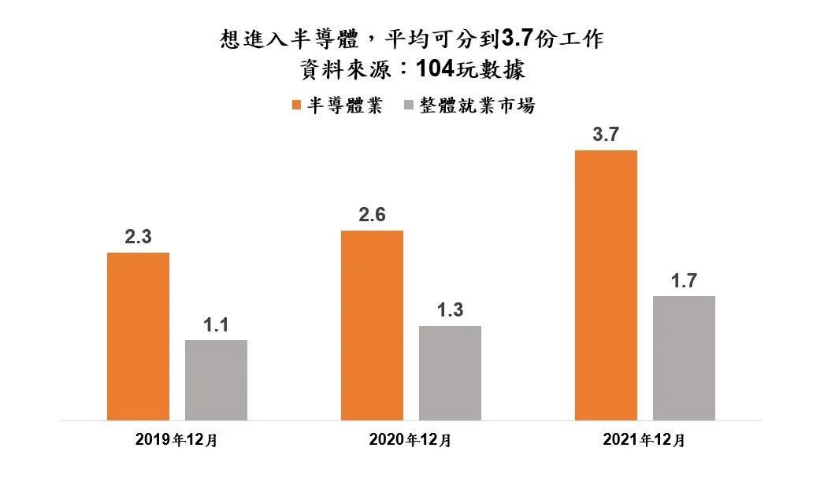

二是人才供给不足,业内人士曾警告称,IC的黄金十年,恐是制造业人才荒的黑暗十年。在全球半导体制造占据高位的中国台湾正面临着更为严峻的人才短缺考验,中国台湾人才服务机构104人力银行的统计数据显示,该地区 2021年第四季度半导体业人才缺口创七年来新高,且“求供比”高于整体征才市场。进入半导体业的求职者,平均每个人可分到3.7份工作,是三年来新高,也是整体征才市场“求供比”1.7份的二倍多。另从人才缺口上看,中国台湾半导体上、中、下游都缺相关制程的工程师,缺口高达1.5万名/月。

对于如何破解中国台湾半导体人才荒,104银行总经理黄于纯曾建议,当人才供应量明显不足,大学甚至高中教育体系即应扩大培育理工人才。然而近年来中国台湾受少子化影响,高校生源普遍不足,学校就读数量便呈逐年减少之势。

三是半导体设备交期延长影响建厂计划。此前ASML、应用材料、泛林、爱德万测试等半导体设备巨头都曾多次公开表示产能无法满足需求。供应链也传出台积电已通知客户,先进制造设备到货延期,明后年产能增加可能不如预期。

日前市调机构TrendForce调查显示,受俄乌冲突、物流阻滞、半导体工控芯片制程产能不足影响,原物料及芯片短缺冲击生产,半导体设备又再度面临交期延长至18到30个月困境,今年影响相对轻微,主要冲击将发生在2023年,包含台积电、联电、力积电、世界先进等厂商整体扩产计划延长约2到9个月不等。

四是产能过剩风险,今年伊始,半导体尤其是消费类IC需求出现下降迹象,但代工厂的产能扩张步伐并没有放缓,台媒援引业内人士消息称,代工厂和国际IDM的新产能将从2023年开始陆续上线,产量将在2024-2025年达到峰值,因此业界担心届时全球代工市场发生产能过剩的情况。

对于这一问题,国内某著名证券科技首席唐飞(化名)对集微网表示,台积电主要押注先进制程,或在一定程度上避免产能过剩,而那些在成熟制程上“押宝”的厂商则更需要提高警惕。

结语:尽管在俄乌冲突导致全球通货膨胀、市场终端需求放缓等负面因素包围下,中国台湾厂商依旧没有放缓建设晶圆厂的步伐,不过仍需警惕暗藏的风险。

点击了解论坛详请

点击了解论坛详请