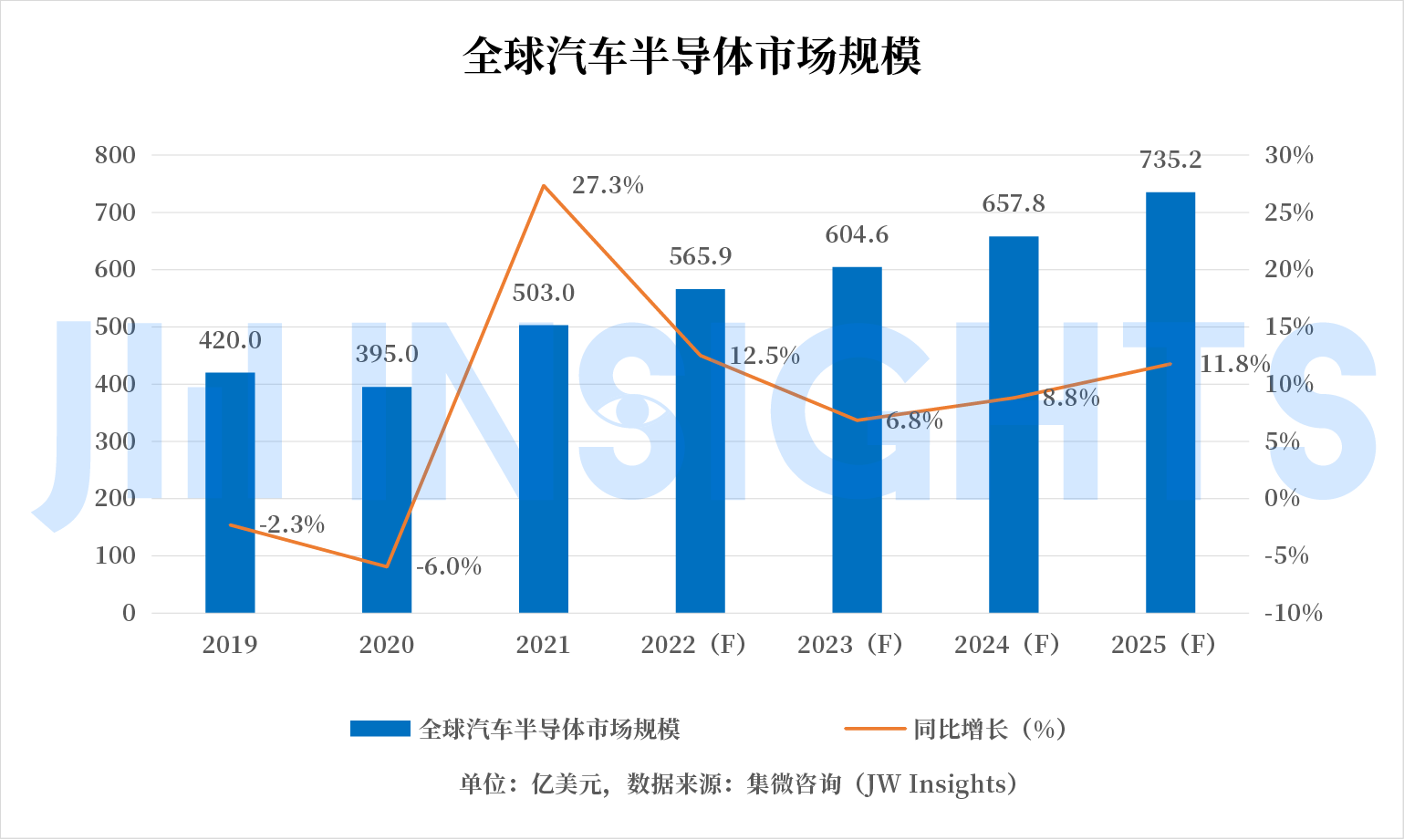

-汽车芯片之渴愈演愈烈,预示着即将爆发的汽车半导体大市场。集微咨询(JW Insights)认为,在汽车电动化、智能化的带动下,2025年全球汽车半导体市场规模将达到735.2亿美元,2021年到2025年,CAGR达到10%;

-汽车的电动化、智能化浪潮之下,汽车芯片产业生态是其中最大的一个变量。这场危机则暴露出IDM长期的“轻晶圆厂”战略带来的局限性—对于少数几家代工厂的依赖,会带来整个行业的生产瓶颈,这样给汽车半导体的整体生态系统埋下脆弱因素;

-汽车产业需要一个彻底的战略转型,即从技术、商业模式、组织模式、供应链管理等多个层面进行协同变革,才是解决供应链安全问题的治本之道。

汽车行业缺芯其实并不是新鲜事,半导体行业本身就是典型的周期性行业,过去一两年疫情等因素的叠加性,全球车企遭遇一波严重的芯片缺货危机。在此背景下,芯片厂商也开始把汽车芯片作为下一个重点市场,英特尔新组建汽车团队,台积电、三星也纷纷加码汽车芯片业务,但是随着芯片对于汽车越来越重要,单纯依靠晶圆厂扩产显然不能解决根本问题。

要解车芯之渴,需要一场产业链解构式的重组。因为从内燃机到电驱动的核心技术的转换,必将伴随供应链的重新构建。

即将爆发的汽车半导体市场

为什么这一波汽车缺芯如此惨烈?集微咨询(JW Insights)认为,汽车半导体的紧缺,首要原因还是需求的快速增长。

美国半导体产业协会(SIA)今年2月发布的数据显示,2021年全球半导体销售额达到了5559亿美元,同比增长26.2%,刷新了历史记录。

总体来看,去年全球共售出了1.15万亿片芯片,其中增长最快的是“汽车级”芯片。汽车的电动化、智能化革命是一次百年一遇的产业变革,从内燃机到纯电驱动,从分布式架构向集中控制,汽车正变成继电脑、智能手机之后第三代大型移动智能终端。这一变革将引发一系列的产业链锁反应,带动更多上下游产业的变革。芯片产业生态就是其中最大的一个变量。

缺芯阴影自2020年下半年起笼罩全球车企,汽车芯片供应的紧缺甚至让部分车企停摆,这让产业界意识到必须要做出改变。因为随着汽车电动化渗透率的不断提升以及自动驾驶等级的提高,汽车内的芯片含量不断提升。而随着自动驾驶级别的提高将不断推动汽车半导体含量的增加。集微咨询(JW Insights)的数据显示,2021年到2025年,全球汽车半导体市场规模将以10%的CAGR增长;到2025年,全球汽车半导体将达到735.2亿美元的市场规模。

Gartner也指出,接下去全球汽车销量增长将放缓,汽车制造商将通过更多关注软件来减少嵌入式硬件,但是,由于对自动驾驶、更低排放和更高能效的强烈需求,汽车芯片市场将迎来快速增长期。Gartner预计,到2030年将达到1166 亿美元的市场规模,2020年这一数字为387亿美元。

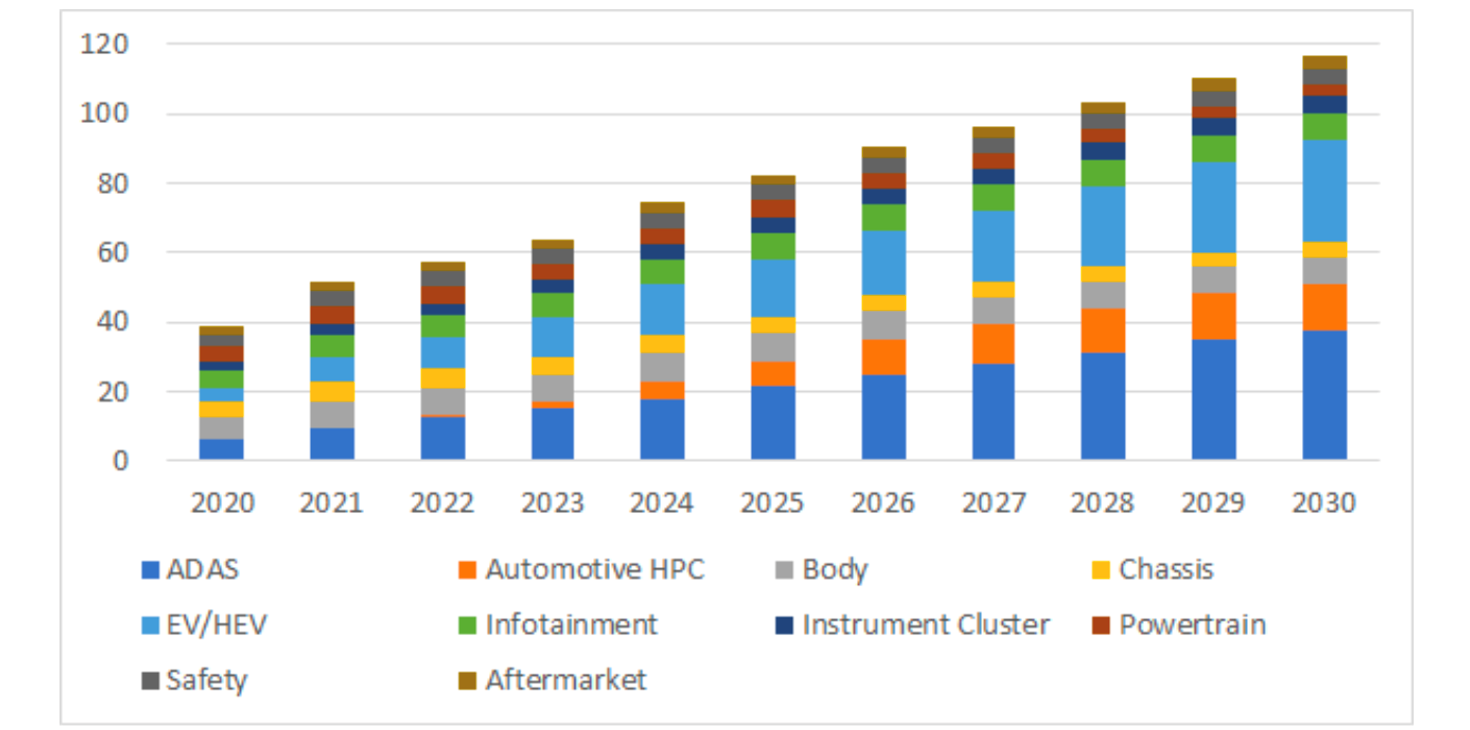

全球汽车半导体市场预测(以应用划分,单位:10亿美元)

数据来源:Gartner

其中,ADAS应用对于半导体的拉动最为显著,到2030年相关收入预计将比2020年增长310亿美元。汽车电动化的部分是半导体的第二大增长动力,到2030年相关收入预计将比2020年增长261亿美元。

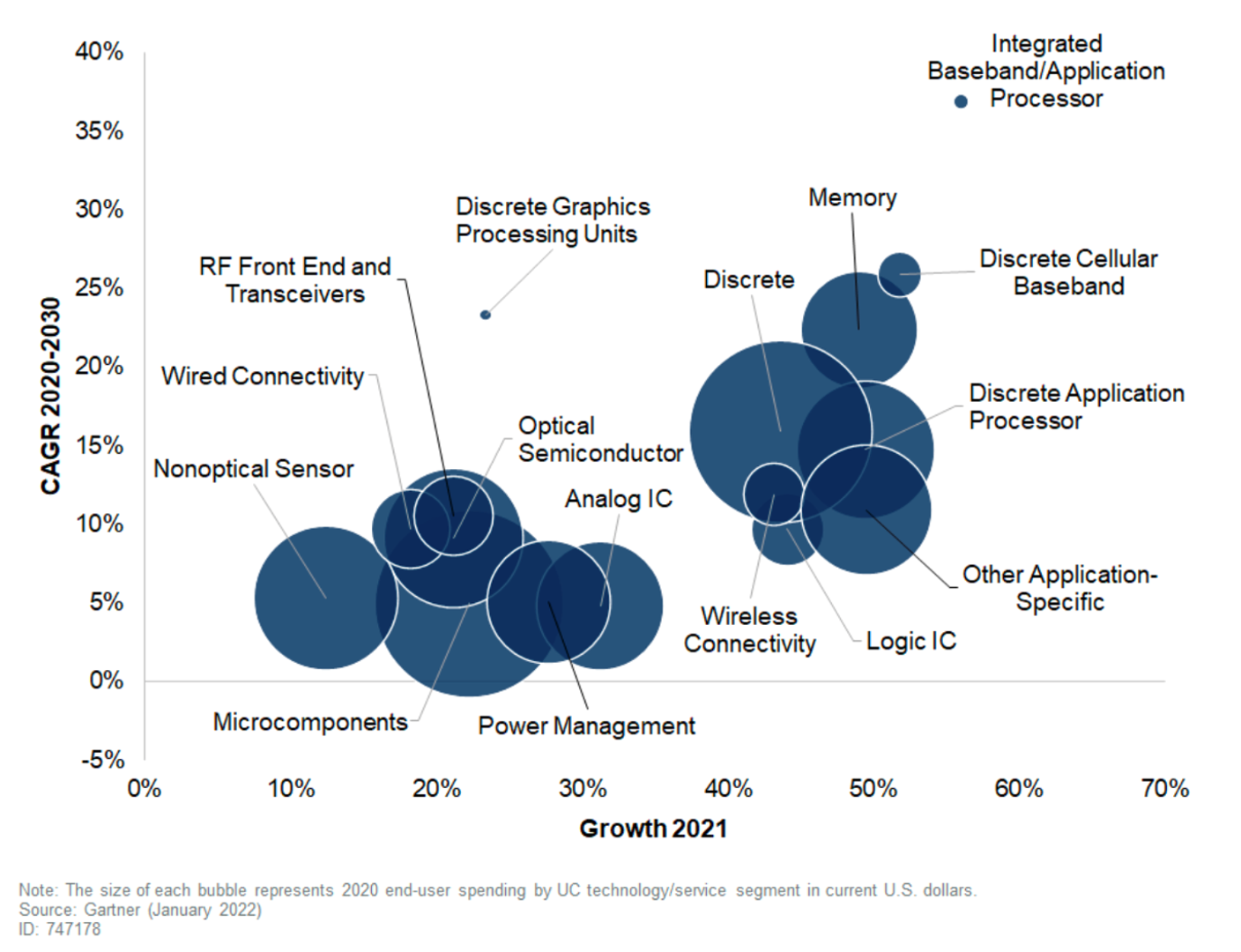

2020年至2030年全球汽车半导体营收情况(以器件划分)

数据来源:Gartner

从半导体器件来看,汽车电动化智能化进程中,分立器件、功率半导体是最大的增量,Gartner预计,在2020-2030年的十年间的累计额外收入将增长204亿美元,到2030年达到 265 亿美元。这也将是整个汽车半导体市场中收入规模最大的市场。

汽车深陷缺芯背后:汽车芯片IDM的“轻晶圆厂”战略

需要强调的是,汽车的缺芯问题并非最近才有,只是近两年来各种因素的叠加,让缺芯问题尤为突出。半导体本来就是周期性很强的行业,周期一般是4-6年,每个周期都是从芯片短缺开始启动。

而“供给跟不上需求”曾是困扰全球汽车行业很长一段时间的主旋律。上一次比较大的缺货行情是在2008年次贷危机发生后,次年全球汽车销量下降了13.5%,美国更是下降了34%,下游客户大举砍单,但到2010年,全球汽车总产量迅速恢复,增长了26%。需求暴增导致了半导体的缺货,但那一次半导体缺货恢复比较快,而且主要是在Tier1和芯片公司之间解决的,车企的感受不强。

最近两年来汽车行业深陷缺芯泥潭的背后,汽车对芯片需求量的激增是重要的一方面。IC Insights发布端最新汽车芯片市场分析表明,2021年全球汽车芯片的出货量达到524亿颗,与2020年相比,汽车芯片出货量增长了30%,该出货量增幅也是迄今为止最高的,远高于去年全球芯片出货总量22%的增幅。

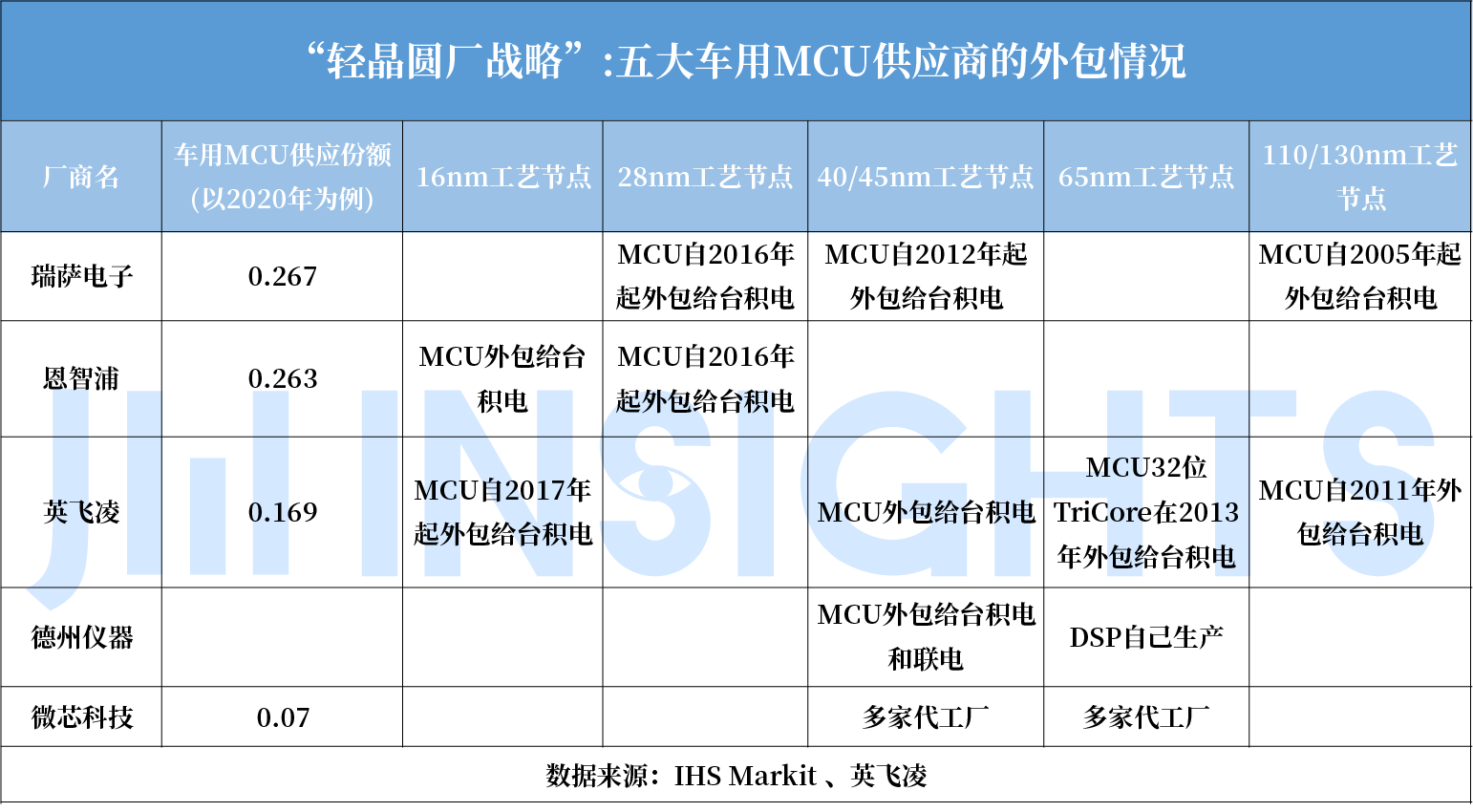

但更重要原因在于供应端。以缺货最严重的MCU芯片为例,行业三驾马车瑞萨、恩智浦和英飞凌都是采用IDM模式,扩产速度相比代工厂要更慢,也更谨慎。瑞萨目前的计划是到2023年才能将其车用MCU 产量提高 50%。

根据英飞凌财报数据,在全球车用半导体领域,2020年,英飞凌、恩智浦、瑞萨、德州仪器和意法半导体五大厂商占据了近一半的市场份额(48.4%)。MCU方面,市场集中度更高,瑞萨、恩智浦、英飞凌、德州仪器、微芯科技五大厂商占据的份额更是高达86.7%。

而值得注意的是,尽管作为IDM,这五家厂商同时也将部分芯片的制造交给第三方代工。事实上,当前全球主流的IDM厂商都采用一个长期战略——“轻晶圆厂”战略,即将部分芯片生产外包给拥有这些先进工艺节点的代工厂。除了意法半导体(ST)至今仍保持较高水平的垂直整合(大部分内部生产,小部分外包),其余均选择将生产大量外包,其中台积电和联电是两大主要代工厂。

MCU方面,台积电是一个非常集中的代工供应来源,其制造的产品占当前所有汽车MCU外包比重的约70%。

集微咨询(JW Insights)认为,这场危机则暴露出IDM长期的“轻晶圆厂”战略带来的局限性——对于少数几家代工厂的依赖,会带来整个行业的生产瓶颈,这样给汽车半导体的整体生态系统埋下脆弱因素的种子。

而看到了过去两年汽车芯片行业短缺,以及对于汽车芯片未来市场潜力的看好,各大芯片供应商在过去一年里掀起了一轮轮扩产潮。但是仅仅依靠扩产,能从根本上解缺汽车缺芯的问题吗?

扩产能从根本上解汽车缺芯之痛吗?

英特尔CEO帕特·盖尔辛格(Pat Gelsinger)曾预测,到2030年,芯片将占高端汽车物料清单(BOM)的20%以上,比2019年的4%增长5倍,与此同时全球各行业对芯片需求也在持续增长;到2030年,汽车芯片的总体市场规模增长将超过一倍,达到1150亿美元,约占整个芯片市场的11%。集微咨询也认为,200毫米(8英寸)圆产能的紧缺将贯穿整个2022年。

此外,汽车芯片的供应链管理也为车企提出了挑战。为了解决缺芯问题,车企采取自研芯片或者绕过tier1直接和芯片厂商联系等方式,将会使车企对应的供应链上游公司大幅上升,进一步增加供应链管理的复杂度。根据地平线的数据统计,传统汽车使用的分布式ECU计算架构需要大约70到300颗MCU,对应的芯片种类也特别多,且大都是基于成熟工艺,没法充分利用新的工艺制程带来的高阶产能。而对应地,主机厂所需要管理的芯片型号往往要超过1000种,芯片供应链管理的复杂可想而知,但凡有一颗芯片供应出现问题,就会影响整车的生产,其供应链安全就很难保证。同时,我们看到,电动化、智能化的趋势将迫使车企开始自研芯片,以更好地保证自身的供应链以及产业控制权。

与此同时,汽车自身的电动化智能化革命也在对供应链管理提出新要求。比如,随着汽车智能化等级的深入,以往的分布式架构从技术上将难以为继,电子电气架构的变革势在必行,即从分布式计算架构走向域控制器架构,最终走向集中式的中央计算架构。这个过程中,车内芯片的使用量也将大大集成。在中央计算平台架构下,一辆智能汽车只需要2-4颗SoC芯片,10-20颗高性能MCU芯片。同时,计算集中化也让汽车的智能得到质的提升。

目前,从供给端来看,针对下游芯片缺货带来的爆炸性需求,台积电、英特尔、三星、格芯、联电等晶圆厂都发布了规模空前的投资扩产计划。

2021年4月,台积电表示将斥资28.87亿美元扩充南京厂28纳米成熟制程,扩增月产能4万片;同年11月,又宣布于日本兴建300毫米(12英寸)晶圆厂,月产能约4.5万片;同时于中国台湾地区建立7纳米及28纳米晶圆厂,均计划于2024年竣工。

三星2021年5月也宣布计划将系统半导体和代工领域的投资规模增加到171万亿韩元;2021年10月,三星计划在2026年前将晶圆代工产能提高到目前的3倍;2021年11月,三星斥资170亿美元,兴建以5纳米先进制程为主的300毫米(12英寸)晶圆厂。

2021年4月,联电与联发科等大型芯片厂共同携手,扩充位于中国台湾的台南科学园区300毫米(12英寸)厂产能。

格芯2021年6月宣布计划在新加坡投资超过40亿美元,用于建设新晶圆工厂和扩大产能;2021年7月,格芯投资10亿美元在美国纽约上城建造晶圆厂,新工厂能够每年新增15万片晶圆的产能。

英特尔则在2021年3月公布了“IDM 2.0”战略,宣布在美国亚利桑那州投资200亿美元,新建两座晶圆厂;2021年9月,英特尔宣布将在欧洲地区扩产,并向汽车制造商开放该公司在爱尔兰的半导体工厂;2021年10月,英特尔在法国和意大利增设工厂,并在德国建立一个主要生产基地。

今年2月18日,英特尔更宣布其IFS(Intel Foundry Services,英特尔代工服务事业部)正在组建一个专门的汽车团队,为汽车制造商提供完整的解决方案。除了晶圆及芯片封装代工,还将为汽车制造商提供设计服务和英特尔的IP。意味着英特尔成为全球首家直接面向汽车制造商,从IP、设计服务、晶圆及芯片封装代工的全链条汽车芯片“新玩家”。

集微咨询(JW Insights)认为,智能电动汽车对于芯片的需求增量无疑是惊人的,扩大产能势在必行,但是,从车用半导体的整体产能来看,大概仅有三成产能是在代工厂,大部分产能都集中在IDM大厂,尽管瑞萨、英飞凌、恩智浦等也都有扩产计划,但其扩产速度往往比代工厂更慢且更谨慎,仅靠产能扩充是不足以完全匹配需求的增长的。

集微咨询(JW Insights)认为,汽车产业需要一个彻底的战略转型,即从技术、商业模式、组织模式、供应链管理等多个层面进行协同变革,才是解决供应链安全问题的治本之道。而这场百年一遇的汽车智能化浪潮,给了国内的汽车产业链一次崛起并跻身国际行列的机会。

点击了解论坛详请

点击了解论坛详请