2月23日,长城汽车旗下欧拉品牌通过官方渠道发布消息称,欧拉黑猫、白猫在近期原材料大幅涨价的背景下遇到了发展困难,暂时停止接单。其中还提到,欧拉黑猫、白猫上市后得到了消费者的喜爱,累计销量达到了17.3万辆,目前累计等待向用户交付的订单突破2万辆,如继续接单,新订单的交付要等到2022年下半年。

在热销拉动下,欧拉黑猫、白猫本可以凭借体量上的优势摊薄供应链成本,但今年开年原材料价格大幅上涨,致使欧拉黑猫单台亏损超万元。这也是其现阶段暂停接单并考虑新对策的驱动因素之一。

考验微型电动车抗风险能力的时刻来了

近期,在行业普遍存在的缺芯少电大背景下,类似欧拉黑猫、白猫这样不得不暂时停止接单的微型电动车并不是个案。早在去年11月,长安新能源就对外宣布旗下微型电动车长安奔奔E-Star国民版停止接受订单,已经预定的车主提车要等3-4个月,其它版本的车型预定要等2个月。这一现象背后的主要原因同样是由于汽车芯片供应不足,以及部分区域因限电等因素导致的工厂产能不足,订单严重积压。

除了因缺芯少电导致的产能不足外,微型电动车市场还面临着前所未有的成本压力,这也是前文提到的欧拉黑猫现阶段单台亏损万元的主要原因。自去年开始,动力电池原材料中锂矿价格飞涨,其中,锂精矿、电池级碳酸锂、六氟磷酸锂等去年全年的涨价幅度均达2倍以上,这无疑将大幅提升动力电池的制造成本,而电池供应商为转嫁成本压力则不得不提高电池供货价格,这就直接导致了电动汽车制造成本进一步上升。

数据来源:公开资料,盖世汽车研究院分析整理

随着动力电池原材料价格飞涨,不少车企纷纷宣布上调旗下电动车产品官方指导价,如特斯拉、比亚迪、上汽通用五菱等。其中,在微型电动车领域,五菱Nano EV此前宣布上调官方指导价3000元,另外,有消息称长安奔奔E-Star国民版将通过发布新车型的方式上调官方指导价。

微型电动车凭借低成本优势爆火

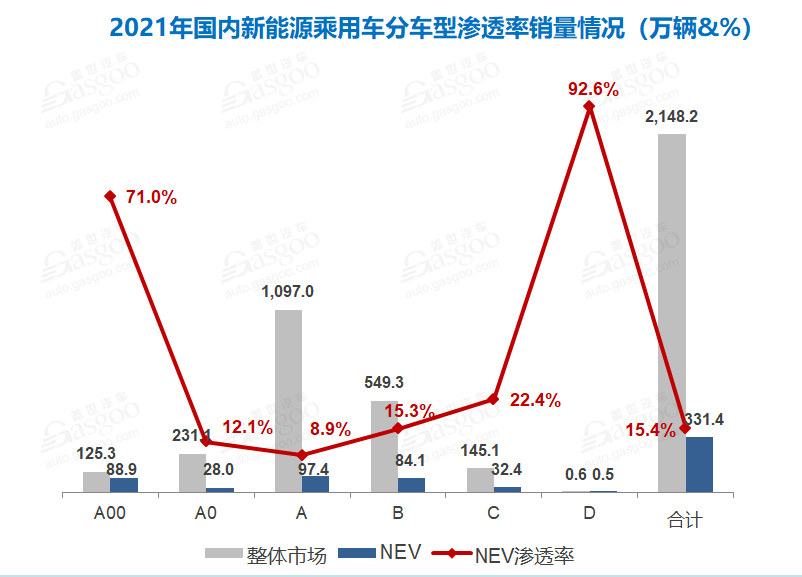

就目前国内新能源汽车市场的发展现状而言,其仍然呈现“哑铃式”发展结构,即A00级和D级车市场中新能源产品的渗透率极高,A级至C级市场的渗透率相对较低。据中汽协统计的数据显示,去年,国内A00级市场全年销量125.3万辆,其中新能源产品达到了88.9万辆,市场渗透率高达71%。

数据来源:中汽协,盖世汽车研究院分析整理

在A00级市场,五菱宏光MINIEV可谓是这一领域的绝对主力。去年,该车累计销量达到了42.6万辆,占微型电动车领域近一半的市场份额。五菱宏光MINIEV的热销,带动了微型电动车市场的火爆,如奔奔E-Star、思皓E10X、奇瑞QQ冰淇淋等一众“后来者”均是因为看到了宏光MINIEV的热销而应声入局。

正基于此,研究微型电动车市场火爆的原因,最有参考意义的车型当属五菱宏光MINIEV。该车之所以被一众车企当做微型电动车领域的标杆车型,很大一部分原因在于其对成本的把控。据日经中文网报道,去年日本名古屋大学的山本真义教授等人曾对宏光MINIEV进行了拆解,结果发现该车之所以能够做到2.88万元的低价,是因为其简化了制动器和水冷装置,同时半导体借用了面向家电的产品,且主要零部件由中国本土供应商提供。可以说,五菱宏光MINIEV在符合消费者短距离代步需求的条件下将成本控制到了极致,这也是其在没有任何补贴的情况下,仅凭3万元左右的售价就能实现盈利的根本原因。

然而,现阶段在动力电池原材料、半导体芯片等价格飞涨的情况下,售价本就不高的微型电动车想要实现盈利愈发艰难。正如一位业内资深分析人士所言:“低成本是微型电动车快速取代低速电动车并得以在广大农村普及的根本原因,但在原材料普遍涨价的大背景下,这些产品在消耗了原有的零部件库存之后,也不得不面对成本上升的压力。”

成本抬高,微型电动车恐失去价格优势

处于成本上升旋涡中的微型电动车,面对成本压力,有的选择涨价,有的则以停止接单作为缓兵之计。

业内对动力电池原材料和芯片涨价对微型电动车的影响持两种观点,一种观点认为原材料涨价将直接破坏微型电动车低成本、低售价的优势,车企面对成本压力不得不调整终端售价,然而,微型电动车瞄准的就是3万元级别的电动车市场,且其潜在用户对价格较为敏感,一旦涨价,很大程度上会促使这类用户转而选择空间更大的A0级或A级产品,这将导致纯电微型车的市场占有率进一步萎缩。

另一种观点认为原材料涨价对整个电动汽车市场都会产生影响,这种影响最直接的呈现就是产品终端售价有所浮动,同时优惠力度缩减,但售价的小幅上升对消费者购买意向的影响应该不大;另外,从长远来看,随着电动汽车产业链趋于完善和各类新技术的应用,新能源汽车的成本是在逐步走低的,未来的趋势是纯电动汽车越来越“平价化”,对微型电动车来说,其目前由于代替了低速电动车而成为三四五线城市和农村地区用户代步的首选,而这些区域的市场体量很大,所以低成本、低售价的微型电动车未来还有一定的增量空间。

从目前纯电动汽车的销量结构看,A00级产品的销量在纯电动车市场的占比依然较高,但A0级、A级和B级的占比均在提升。乘车联会统计的数据显示,今年1月,A00级纯电动车市场批发销量为10.5万辆,占纯电动车市场的32%,与此同时,A0级的占比为15%,A级占比上升到了22%,B级占比则达到了30%。由此来看,纯电动汽车市场的“哑铃式”结构正在改善,但目前随着缺芯和原材料涨价持续,以及乌俄冲突在能源方面对汽车产业造成的影响,因此短时间内无论是微型电动车还是整个新能源汽车市场的发展,都存在诸多变量。