SMM 2月14日讯:自2月8日以来,沪铅主力在达到2021年10月11日低点后触低反弹,截止2月14日日间收盘,沪铅主力已经录得连续第五个交易日的上行,今日沪铅主力报15385元/吨,较2月8日低点涨幅达3.67%。

现货方面的走势也与期货不谋而合。据SMM现货价格显示,SMM 1#铅锭现货价格同样在2月8日达到低点后一路上行,截止2月14日,SMM 1#铅锭均价15300元/吨,较2月8日低点涨幅达3.38%。

基本面来看,原生铅方面,节后冶炼厂恢复节奏不一,SMM原生铅冶炼厂周度三省开工率(2月7~2月11日)为46.76%,较春节前一周环比下降5.13%;再生铅方面,节后第一周受天气和原材料供应不足影响,再生铅开工率下滑。预计进入本周,随着各地冶炼厂生产相继恢复,总体再生铅产量或将有所回升。

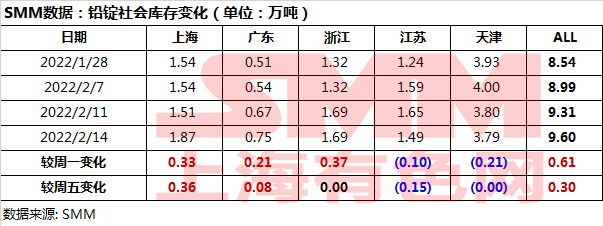

库存方面,节前SMM预计,2022年春节库存变化或呈现出节前去库,节后累库的态势。年后铅锭累库预期兑现。今日SMM公布的最新库存数据显示,截止2月14日,SMM五地铅锭库存总量升至9.6万吨,较1月28日低点的8.55万吨涨1.05万吨,增幅达12.28%。SMM预计,随着本周沪期铅2202合约交割结束,下游企业复产推进,预计铅锭社会库存或增势放缓。

数据来源:SMM数据库

下游消费端,上周铅蓄电池市场逐步复苏,不过整体终端市场消费表现一般,企业补库意愿不高。企业开工率方面,随着企业工人到岗率提高,铅蓄电池企业复工继续推进,后续周度开工率将延续增势。

此外,国内3月废电瓶3%的增值税将起征,届时成本增加以及对于短时间内正规废料输送或出现偏紧的可能性。后续需持续关注宏观政策指引。

整体来看,短期铅基本面呈现供需双增格局:消费端,在近期部分铅蓄电池企业复工复产的持续推进下,企业开工率趋于上升,现货市场随之回暖,对铅价形成支撑;同时,因节后铅锭呈现累库格局,且原生铅再生铅企业同样存在复工举动,供应端亦有增量兑现。后续需持续关注消费复苏下,库存增势能否出现逆转。

预知2022年铅市基本面走向并全面掌握2021年铅产业链信息