铜:

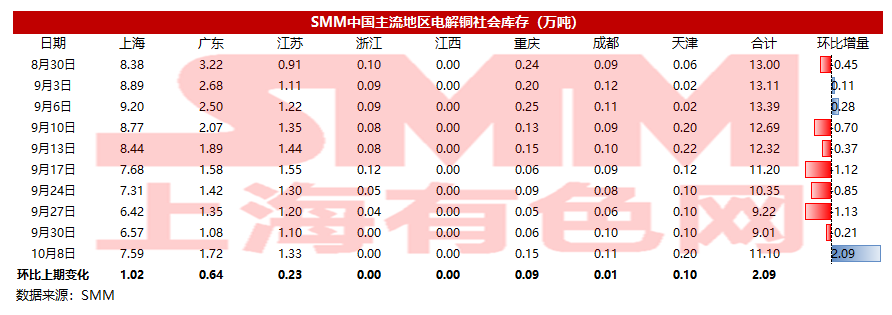

截至10月8日周五,SMM全国主流铜地区市场库存较节前9月30日增加2.09万吨至11.10万吨。节后首日各地库存均出现上升,增量最多的为上海地区和广东地区,分别增加1.09万吨和0.64万吨。国庆期间全国不少地区仍处于限电中,受此影响,不论是上游冶炼厂还是下游加工企业均受影响。但从结果来看,今年国庆后首日的增量,仅有2.09万吨少于往年的2.3万吨,可见限电对供应的影响要略大于对需求的影响。

展望下周,由于近期进口铜到货量不多,且部分地区的限电力度有所减弱,下游需求将得到一定恢复。因此,我们预计下周全国库存将重回下降通道,库存料会小幅下降。

铅:

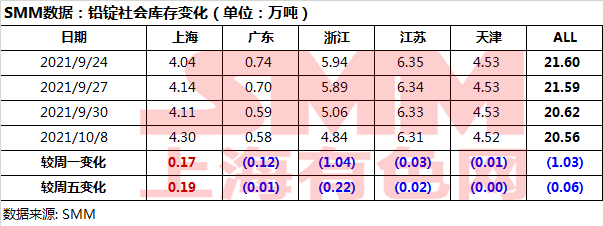

据SMM调研,截至周五(10月8日),SMM五地铅锭库存总量至20.56万吨,较节前(9月30日)环比下降约600吨;较节前周一(9月27日)下降1.03万吨,且为时隔近三个月再次出现降势。

据调研,由于各地限电影响持续,铅锭供需两端仍是生产受限。而节前因亏损等因素进入减停产状态的再生铅企业至今尚未复产,同时湖南等地原生铅交割品牌进入常规检修,供应减量大于消费,另国庆期间下游企业一般放假1-3天不等,综合看铅锭此消彼长,铅锭社会库存于节后延续去库模式,但降幅放缓。下周,沪期铅2110合约即将进入交割时段,节日期间部分原生铅炼厂库存水平较节前有所增加,不排除后续因交仓因素,部分货源转移至交割仓库。

锌:

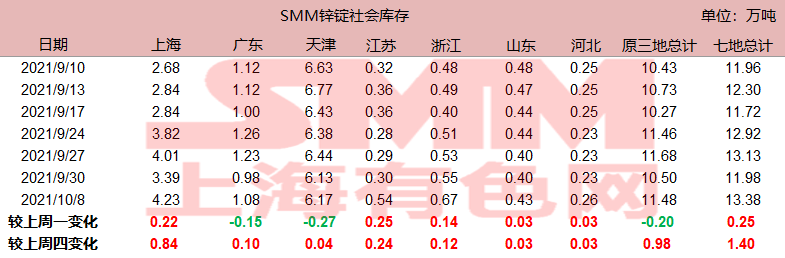

据SMM了解,截至本周五(10月8日),SMM七地锌锭库存总量为13.38万吨,较上周一(9月27日)增加2500吨,较上周四(9月30日)增加14000吨。本周国内库存增加,其中上海地区,十一假期期间市场正常到货,下游则少有提货,库存增加明显;广东地区,广西冶炼厂限电限产影响到货,库存增量不及预期;天津地区,市场到货较少,库存仅略增,需跟踪后续到货情况。总体来看,原沪粤津三地库存增加9800吨,全国七地库存录得增加14000吨。

锡:

沪锡2111合约本周仅有一个交易日,长假期间伦锡先跌后涨国内开市前价格回到节前停盘时对应的位置,因此外盘价格走势对沪锡影响较小。长假期间LME库存数据继续震荡走低,而国内由于假期冶炼厂正常开工社会库存数据稍有增长。根据市场反馈,周五市场货源仍旧偏紧,个别冶炼厂并未全员复工部分人员仍在休假,贸易商节前清库存避险导致手中现货不足。市场升贴水报价相较节前变化不大,冶炼厂仍以挺价策略为主,下游企业节前备货目前仍有原料库存。价格走势上,节后开盘多头资金表现活跃,主动建仓拉抬价格。截止本周夜盘收盘,沪锡2111合约收于284010元/吨,走势不断刷新节后高点,距离前高点289300元/吨相距不远。

镍: