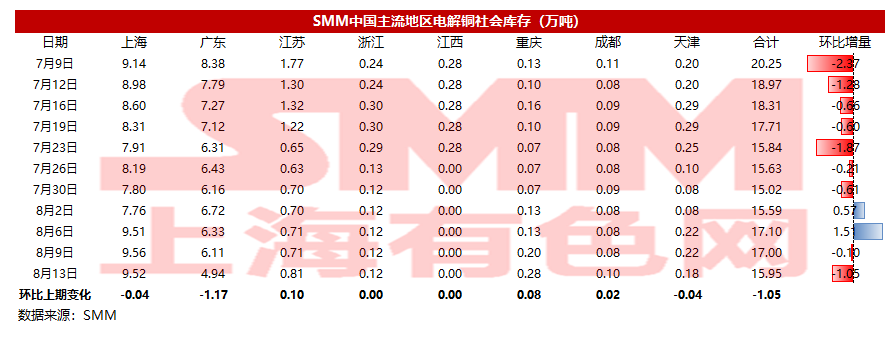

铜:

截至8月13日周五,SMM全国主流铜地区市场库存环比周一减少1.05万吨至15.95万吨。其中,上海地区铜库存环比周一减少0.04万吨至9.52万吨;广东地区铜库存环比周一下降1.17万吨至4.94万吨;江苏地区铜库存环比周一上升0.1万吨至0.81万吨;天津地区铜库存较周一下降0.04万吨至0.18万吨;浙江、江西地区铜库存持平周一。全国库存仅增加一周后又重新下降,去库主要发生在广东,该地区因上游冶炼厂限电减产导致到货量大减;此外,本周进口铜到货量也较上周有所减少,这也是导致库存下降的原因之一。

铝:

截至8月12日,SMM统计国内电解铝社会库存(含SHFE仓单)73.9万吨,周度累库0.7万吨,无锡、南海地区表现小幅累库,巩义地区降幅环比前一周收敛,主因此前因河南水灾及疫情受限的汽运效率有所抬升,同时新疆地区铝锭阶段性集中到货至南海地区,另全国主要消费地到货量较前期有所增长;出库方面较前一周基本持稳。进入下周,随着河南汽运的缓慢疏通,华东及华中地区到货量较前期小幅增加,同时下游需求料仍较本周无太大变化,预计短期社会铝锭库存将延续小累,但增幅料有限。

铅:

据SMM了解,截至周五(8月13日),SMM五地铅锭库存总量至19.43万吨,较上周五(8月6日)环比上升1.08万吨;较周一(8月9日)上升0.54万吨,继续创2014年4月以来的新高。

据了解,本周随交割日临近,交仓货源继续涌向仓库,铅锭主流交割仓库库存普遍上升,同时地域间又存在差异。比如广东地区因环保检查持续,再生铅供应受限,加上湖南地区限电影响,向广东输送的货源减少,广东地区库存下降。同时江苏地区因疫情限制运输,减少了外地对江苏的供应输送,变相增加了本地自身货源的消耗,而少数下游蓄电池企业生产亦是受限,供需双降,铅锭库存虽较上周增加,但较周初减少。另下周一为沪期铅2108合约的交割日,预计周末仍有交仓货源抵达仓库,而当前河南、湖南等地限电尚未全面解除,预计后续铅锭累库稍有放缓。

锌:

据SMM了解,截至本周五(8月13日),SMM七地锌锭库存总量为12.41万吨,较本周一(8月9日)增加3900吨,较上周五(8月9日)增加6800吨。本周国内库存增加,其中上海地区,锌价走高抑制下游采购需求,市场到货平稳,库存累积;广东地区,云南、广西限电限产,导致到货量仍显低迷,不过出库下滑更为明显,库存略增;天津地区,国储货源陆续到厂,加之锌价高位,下游需求下降,库存增量明显。总体来看,原沪粤津三地库存增加7000吨,全国七地库存录得增加6800吨。

镍:

SMM六地纯镍库存周度减少2012吨至18436吨。其中镍豆库存增加3068吨至5968吨。保税区镍库存周度持平。本周镍豆集中到货,加之下游前驱体及硫酸镍企业近期采购保持刚需,导致供需错配,最终国内镍豆库存大幅累库。而镍板方面,周初镍价快速走低,钢厂集中采购,加之本周镍板到货量较少,带动镍板库存快速走低。

锡: