SMM 7月21 日讯:在7月21日由SMM主办的线上锌行情直播会议上,SMM锌分析师韩珍针对“供增需减格局延续 锌价上行面临考验”的主题进行了一番详细的讲解,她认为,短期锌价将继续维持高位震荡,后续还是要看抛储落地情况,待到8月抛储锌锭陆续到货后,若是库存出现实际累积较大便可以逐步逢高轻仓试探。

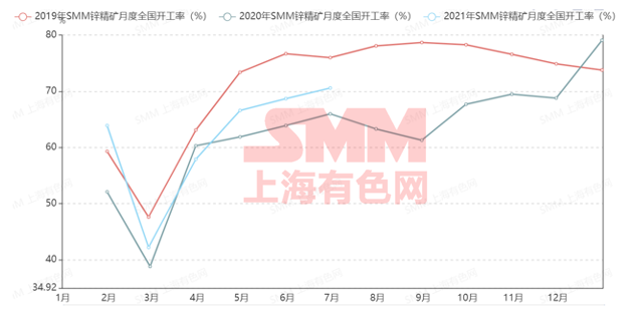

虽有内蒙古“能耗双控”扰动 但国内矿山产量稳步恢复

据SMM调研显示,虽然有内蒙古“能耗双控”的扰动,但国内矿山产量还是在稳步恢复,据统计,6月锌精矿产量达33.09万金属吨,开工率达70.6%,环比上升3.9%。而从下图也能看出,进入6月,国内的锌矿产量整体呈现增产的趋势,增产的原因一是云南兰坪6月检修恢复并追补了之前的月度产量;二是内蒙古高尔奇阶段性复产,但是该企业原矿库存较低,7月下调生产计划,另,内蒙古三贵口恢复了双系统的生产,而且在6月加大了产量。

但是6月底到7月初,因为“七一”环保限产的原因,部分地区炸药受限,存在原矿库存较低导致停产的情况。7月据SMM调研数据显示,第一周部分企业虽有停产的情况,但是炸药限制解除以后就恢复正常生产,整体来看影响是比6月要小,而且内蒙古三贵口和青海南部矿业也有增产。故而综合来看,SMM预计7月国内矿产量为33.52万金属吨,环比增加0.43万金属吨。

进口锌矿流入减少 国内矿产量稳步恢复是关键

根据海关数据显示,5月进口锌精矿量达31.57万实物吨,环比增加9.53%,但是同比减少11.5%。5月进口量环比增加而同比下降的原因,一方面是澳大利亚的长单进口量恢复到高位,环比增加,另一方面是国内矿产量高,加之3900元/吨的加工费也比较有优势,企业青睐度高。

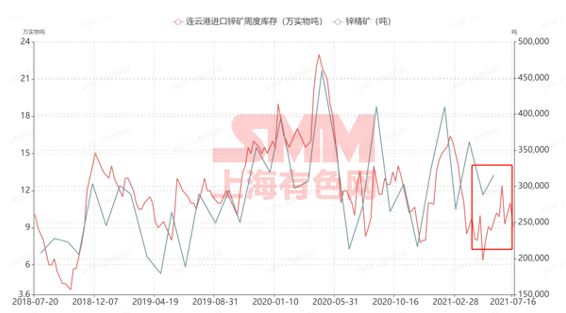

值得一提的是,正常情况下,连云港的库存和锌精矿的进口量高度吻合,但是6月份连云港的库存量一直是在9~12万吨范围波动,没有看到进一步的恢复量,主要还是因为国内矿产量是稳步增加,对海外矿的依赖度低,进口窗口没有打开,而且国外比如韩国、日本的加工费偏低,更受散单青睐。因此,国内主要以长单进口为重,散单签订量很少,这也就是6月进口锌矿的量只有23.65万吨的原因;

7月,SMM预计进口量环比将提升,预计进口量在30万左右。

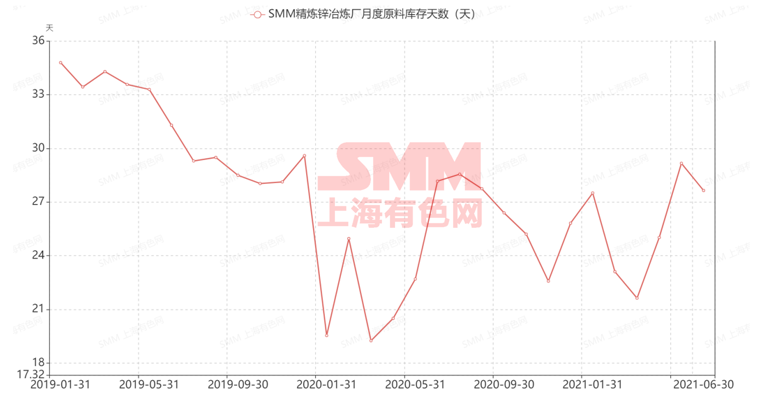

6月冶炼厂原料库存天数环比降低1.52天至27.65天

6月冶炼厂原料库存天数环比降低1.52天到27.65天,而7月在没有进口零单,只依靠国内矿和长单的情况下,SMM预计随着国内冶炼厂产量的持续增加,矿将小幅短缺,原料库存或许会再度小幅下降。主要是因为四季度涉及到冬储的问题。而进口价格方面,据SMM了解,四季度成交价格目前已经突破100美金,在这种情况下,四季度的矿紧缺情况或将得到缓解,后续可以多关注一下四季度加工费的情况。

7月多地限电风波再起拖累精炼锌增产

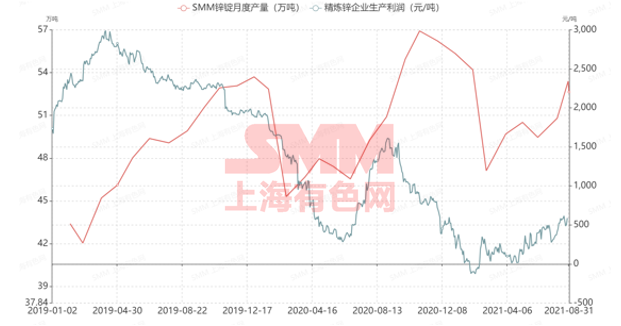

据SMM调研显示,6月精炼锌产量超预期为50.8万吨,环比增加1.33万吨,综合开工率81.34%,环比增加2.13%。超预期增加的主要原因是陕西地区炼厂提产速度较快,同时6月云南地区的限电和甘肃地区常规检修也影响了一定的产量。

而从炼厂生产利润可以看出,目前炼厂的利润有所修复,将刺激冶炼厂增产运行。近期虽然广西、云南等多地因限电炼厂生产受到一定影响,但是整体赢下那个有限,综合来看,SMM预计7月国内精炼锌产量环比增加1.95万吨至52.8万吨。8月国内精炼锌产量环比减少0.4万吨至52.4万吨。

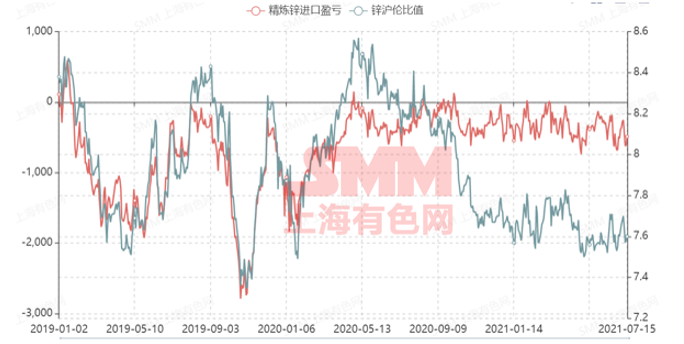

6月进口窗口关闭 精炼锌进口量减少

根据最新的海关统计,5月精炼锌进口量5.75万吨,6月进口量3.75万吨,今年上半年每个月的进口量都是呈现同比增加的态势。但值得一提的是,6月沪伦比值虽然有所修复,但进口窗口一直处于关闭状态,只能依靠长单,所以6月精炼锌进口环比下降2万吨的量。7月SMM预计精炼锌进口量仍将在4万吨左右。

6月北方环保限产 助力镀锌开工下行

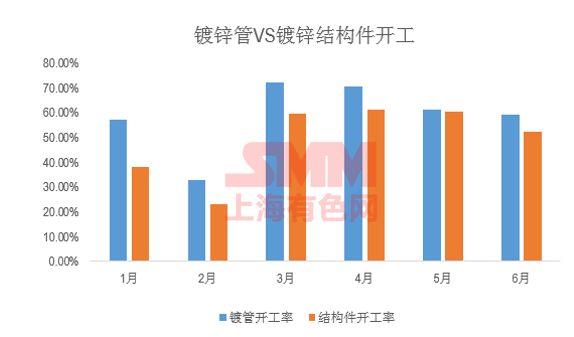

据SMM调研显示,6月镀锌开工率为78.71%,环比下降8.64个百分点。主要是由于天气原因,加之镀锌处于传统淡季以及环保限产和钢材的价格波动较大,多方因素综合作用导致6月镀锌开工率下滑。而7月随着终端库存的消化,镀锌管采购增加,成品库存下降,但是整体来看消费并没有明显的起色。

钢材价格上涨 导致镀锌版块开工分化

镀锌管方面,镀锌利润仍存下行风险。调研数据显示,近期镀锌管利润虽有所修复,但目前钢材的价格再度上涨,镀锌管的利润空间将被进一步压缩。目前大部分镀锌管厂开工是在80%~90%左右,如果亏损扩大到企业的临界值,可能会再次倒逼企业减产。

而从上图可以看出,镀锌管开工高于镀锌结构件开工,原因是镀锌管销售大部分是通过经销商实时分销,故而其销售价格受钢材涨跌影响比较明显,加之经销商普遍存在买涨不买跌的情况,在钢材价格上涨之际,经销商存在一定的囤货情绪,而镀锌结构件一般是以接项目或者预接订单的情况,年后钢材价格过高,企业利润压缩严重,生产积极性不高,中小型企业存在关停的情况。所以镀锌管和镀锌结构件存在差异。

2021国网计划投资额增长2.8%至4730亿元 房地产市场降温

2021国网计划投资额增长2.8%,至4730亿元,但考虑到原材料价格的上涨,所带来的耗锌增量或有压缩。而考虑到整体的投资比例,SMM认为,下半年电网的投资额会有所增加,但是同时受目前原材料价格上涨幅度影响,锌方面的增量或许会有一定压缩。

5月开始房地产新开工降温,但竣工或仍有支撑。SMM认为,近两年房地产市场或仍将呈现一个比较温和态势,同时国家基建项目的建设也在加大,根据最新的十四五的规划,譬如长三角的交通规划,增加高铁站、港口、飞机场等的情况一是厂提,而山东也要在十四五期间实现市市通高铁的规划......这些基建项目的建设未来也将对镀锌板块有所支撑。

汽车、家电消费支撑略显退化

“缺芯”的问题仍将在未来影响汽车产量,而加点领域,国内气候也促使家电领域消费延后。

不过整体来看,SMM后续依旧对镀锌板块保持稳中向好的观点,随着后续金九银十的到来,SMM预测,8月中下旬订单会逐步好转,而且考虑到前期国家的投资额完成后或许会有一定的发力,镀锌订单预计也会逐步增加。而且近期SMM了解到,海外镀锌出口情况良好,海外镀锌板价格处于高位。由此可见,即使取消了出口退税,出口利润依旧十分可观。

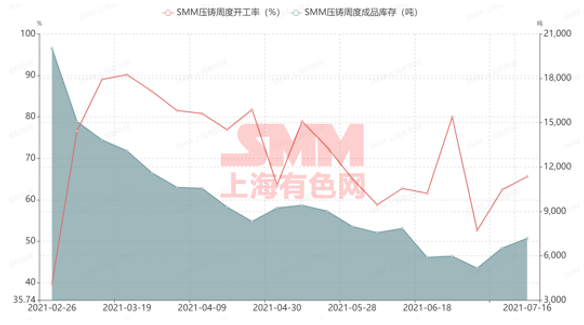

消费淡季下 压铸锌合金开工乏力

6月老样本压铸锌合金企业开工率36.96%,环比下降2.75个百分点,同比增加7.96个百分点。考虑到目前处于消费淡季,SMM预计7月开工率有下行风险,预计7月老样本压铸锌合金开工率35.07%,环比下降1.89个百分点,同比增加0.36个百分点。

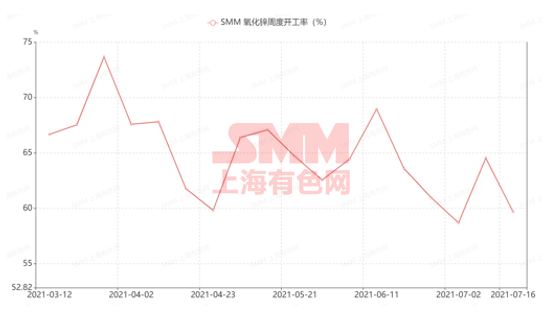

氧化锌消费韧性不足 开工持续下滑

氧化锌方面,据SMM调研数据显示,6月氧化锌企业开工率为52.69%,环比减少0.51%,预计7月氧化锌开工率仍然有下行的空间。一方面是因为近两个月汽车消费走弱传导到轮胎产业,另一方面是由于饲料级氧化锌因生猪价格下跌严重,存栏量减少,终端采购的需求下降,电子级订单也没什么增量,而且锌价偏高,部分地区也存在价格打压较严重的情况,整体来看氧化锌企业生产压力比较大。

上游原材料向下游消费行业的传导并不顺畅

进入2021年后,中国制造业边际改善放缓,而欧美经济体进入高速扩张区间,在通胀和海外需求大增的影响下,国内原料价格大涨,但是下游消费传导不及时,国内CPI和PPI出现劈叉的情况。

而根据SMM的调研了解来看,原材料的价格上涨已经造成了整体企业的生产成本压力偏大,7月15央行据此也全面下调0.5个百分点的金融机构存款准备金率,以减低企业的生产压力,但是传导到企业实际生产还需要一段时间。

目前市场交易的逻辑点在库存

数据来源:SMM数据库

SMM认为,锌下半年的交易逻辑点在于库存,对于锌而言,一直以来从事的交易逻辑是供应定价,这也是为何SMM一直以来长期看跌的原因,不过目前从供需匹配度来看,矿和冶炼厂匹配度良好,接下来主要需要看消费能否匹配上冶炼厂的增量,以及抛储锌锭陆续到货后库存的累增情况。

锌锭抛储施压价格走势

7月初,国家进行了一次3万吨的公开抛售,根据全年的锌消费量来看,这次抛售量大约占消费额度的5%左右,地点主要是集中在安徽、河北、河南和江西的仓库。但是根据目前的锌锭的价格走势来看,此次抛储并没有对价格造成较大影响,本周国家也表示会尽快安排下一次的抛储事宜,后面具体的数据出来后,SMM也会及时跟踪。

而锌价方面,在市场普遍看空的背景下,锌价之所以还能居高不下,一方面是因为其库存仍处于历史低位,加之锌估值与铜铝相比一直处于偏低位置,所以价格高位震荡,后面还是要持续关注抛储的具体量的情况。

价格区间方面,SMM预计短期锌价将继续维持高位震荡,后续还是要看抛储落地情况,待到8月抛储锌锭陆续到货后,若是库存出现实际累积较大便可以逐步逢高轻仓试探。