2月底,沪锡主连高位回落,从宏观面来看,当前全球流动性充足,利好锡价。从基本面来看,终端需求稳步回暖,矿石供应短期存在问题,基本面亦利好锡价。沪锡主连短期将震荡上涨,关注180000一线能否被有效突破。

流动性依然充足,利好锡价

多款新冠疫苗已经上市,境外疫情有所放缓,美国每日新增新冠肺炎确诊病例数有所下降,美国、欧盟、日本的制造业PMI指数逐步摆脱低位,回升至荣枯线附近,令市场对全球经济复苏有所期待。另外,美国新任总统拜登上台后,计划再为提振美国经济出台新的1.9万亿经济刺激政策,目前参、众两院均表决通过,全球市场流动性依旧维持宽松,利好锡价。

国内方面,财政部表示,避免过早退出经济支持措施 中国将继续实施积极的财政政策和稳健的货币政策。从数据来看,2月末社会融资规模存量为291.36万亿元,同比增长13.3%。2月末,广义货币M2余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点。短期来看,国内流动性依然充足,锡价影响偏中性。

当然,相对于其他有色金属来说,锡的金融属性还是较弱一些,其价格受其基本面影响更明显。

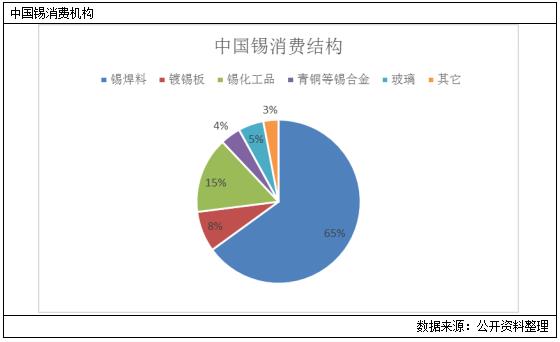

我国是最大的锡消费国,其终端行业表现的好坏直接影响到锡的消费。从图中可以看出,我国锡消费较为集中,超过一半用于锡焊料上。而锡焊料广泛应用于家电、汽车制造业等行业。从终端数据来看, 家电行业表现有所回暖。家电方面,1-2月我国电冰箱累计产量1210.7万台,高于2020年同期的667万台,也高于2019年同期的1099万台。1-2月我国洗衣机累计产量1313.5万台,高于2020年同期的775.7万台,亦高于2019年同期的1085万台。1-2月份我国空调累计产量2940.4万台,高于2020年同期的1628.5万台,亦高于2019年同期的2788.5万台。数据表明,我国家白色家电产业明显回暖,甚至超过了疫情没有发生的2019年。不但国内家电市场回暖,外部需求转好也推动了家电的出口,促进了锡的需求。2021年1-2月,空调、冰箱、洗衣机的累计出口数量分别为1046万台、1091万台和382万台,不但明显高于2020年同期的累计出口量,与2019年同期的累计出口量相比,也有所提高,这表明,境外主要经济体的经济救助直接增加了居民收入,而境外疫情还存在反复,为居家隔离对抗疫情,居民购买家电的意愿提高,而我国由于疫情控制得当,经济率先复苏,制造业表现稳定,因此订单流向中国,推动家电出口向好。

而家电行业的表现,受到房地产行业表现很大。1-2月,房屋竣工面积为13524.97万平方米,同比增加40.40%,同比增速比去年提高63.3个百分点。比去年同期同比增速提高144.8个百分点。1-2月,房屋累计销售面积达到17363.14平方米,同比增加104.9%,可见房地产市场表现火爆,房屋销售面积的增加,将持续带动家电的需求,进而带动锡的需求。

另外,汽车行业亦恢复元气。根据中国汽车工业协会统计,2021年1—2月,汽车产销分别完成389万辆和395.8万辆,同比分别增长88.9%和76.2%,与2019年同期相比,增长2.9%和2.7%。

从供应端来看,虽然我国锡矿储量位居世界第一,而且精炼锡产能占比超过世界的50%,但是还是要从其它国家进口锡矿。由于我国精炼锡产能主要集中在云南省,因此我国主要从缅甸进口锡矿,而最近,缅甸刚刚爆发政bian,其国内秩序还需要时间恢复,短期来看,缅甸锡矿进口到我国可能需要更长的时间。1-2月,我国从缅甸累计进口的锡矿为16986.35吨,低于2020年同期的23115.17吨,也低与2019年同期的32483.15吨。锡矿供应偏紧,利好锡价。

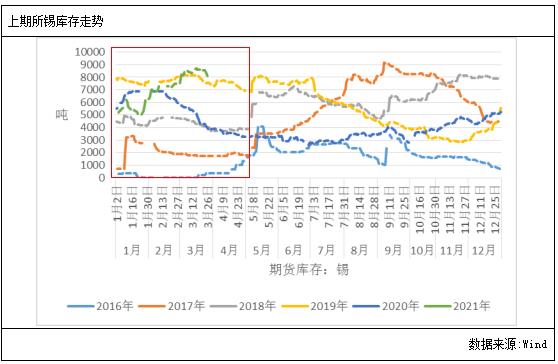

从库存水平来看,截至3月30日,上期所锡期货库存为8020吨,虽然依然处于近5年同期的高位,但是从季节特征来看,进入4月份后,库存将开始进入去库阶段,随着库存的持续下降,锡价上行动力将加强。

综上所述,锡终端需求回暖,而锡矿供应因缅甸发生政bian而变得不顺畅,基本面利好锡价。技术上看,目前沪锡主连下方的上行趋势线尚未被突破,而近期美元指数持续走强,30日突破93,还是给锡价上行带来一定的阻力,短期预计期锡震荡偏强,关注整数关口180000一线阻力。同时建议关注美元指数对锡价造成的影响。