SMM 2月10日讯:

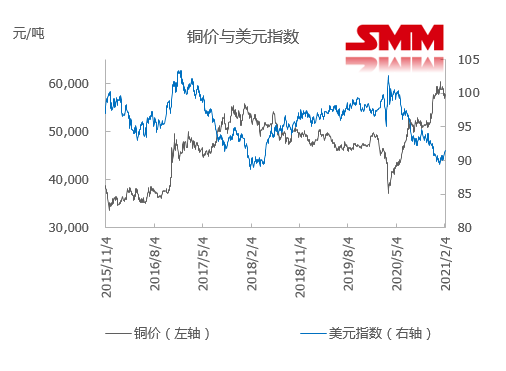

2021年来临后铜价整体呈现横盘整顿之势,在月初受到拜登上台以及新一轮刺激法案预期带动,铜价一路上冲至60000元/吨上方,最高冲至60800元/吨附近。1月末前 因国内央行流动性边际连续收紧,商品及金融市场纷纷回吐前期涨幅,自1月下旬起铜价高位震荡的格局打破,连续回调后沪铜重心落至57000-58000元/吨区间,而伦铜于7800美元/吨附近震荡调整,从宏观面看,美国新一轮的财政刺激法案推进过程屡屡受挫,同时近期美国经济数据好于预期,美国12月工厂订单表现强于预期,表明制造业底气足,周三的ADP数据和周四的上周初请失业金数据都表现良好,宏观数据一片向好,黄金因此承压跌破1800关口,美元指数走高至91.5,虽然美元强劲高企对铜价形成压力。但原油的上涨反弹给予基本金属一定的支持与指引,美原油已5连阳,突破57美元/桶,刷新近一年来的新高,表明了OPEC的减产效应以及经济逐渐复苏带来的信心回暖,对金属价格形成一定的助涨。

供应端看智利北部港口风浪问题及秘鲁再次施行防疫封锁的消息加剧了铜精矿现货市场紧张的预期,现货TC继续下行。截至1月29日,SMM进口铜精矿指数报43.85美元/吨,环比前一周下降2.32美元/吨。原料端的紧张传导至国内冶炼端,且进口铜流入数量也较为有限,在1月份国内消费淡季一度出现供不应求的情况,上海地区升贴水亦水涨船高,节前甚至难见贴水行情。整体来看基本面在一月份对铜价仍然起到支撑作用。

月初沪铜开于57820元/吨,拜登上台叠加美经济数据表现乐观,铜价在外盘引领下上冲60000元/吨关口,一度升至60800元/吨后由于特朗普一系列操作引来市场对可能发生的黑天鹅事件的恐慌情绪,叠加美联储会议上表态可能的缩减购债等一系列收紧流动性的操作使市场情绪瞬间降温,铜价回到58000-59000元/吨窄幅整理,月末随着国内流动性的转弯叠加美元指数不断走高铜价运行中枢再度下移500元/吨,最终报收于57550元/吨,月内跌幅达0.79%,留下一根长上引线。伦铜表现则在美国刺激法案推动下略强于沪铜,开于7784美元/吨,最终报收十字星。二月随着春节放假归来,国内消费走强带动基本面走强支撑铜价站上布林中轨。

节后预计铜价运行中枢将小幅上移,重心依旧保持在高位震荡。

国内在经历了1月末的央行流动性表现地量,挤压了一部分股票市场和商品市场的涨幅水份后,进入2月份后,至2月4日央行已开启2700亿逆回购外加1000亿的14天逆回购,对即将迎来的春节资金高峰期,央行必定将以稳定流动性预期为主,节前市场人气信心也有明显回暖,铜市在经历了探底后已获支撑明显回升,空头的离场也为后市的多头入市奠定了技术性的基础和信心,技术面看铜价在短暂触底布林下轨且跌破所有均线后周五铜价重获近日均线的支撑,在2月8日,9日则连续跳空高开,索性冲破所有均线压力,且有效突破布林中轨,站稳59000元/吨关口。

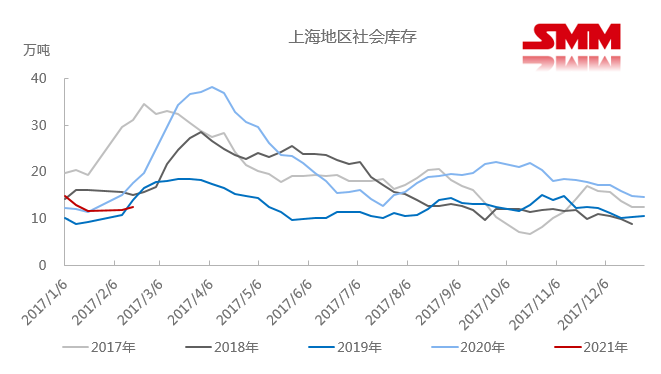

基本面看,传统春节效应虽然对铜消费有一定利空,但2021年春节长假,铜加工企业的放假时间分化较大,放假时间较短的企业主要集中在出口相关的家电,电子行业、服装箱包以及水暖行业,即漆包线、铜管、铜板带和铜棒等行业。部分央企和国企,带头相应国家号召,根据企业生产的情况和职工意愿,鼓励员工就地过年,预计春节7天长假后,这些企业会很快及时地开工复工,对节后消费形成一定的信心支持。总体来看,节前一周市场并未显现往年的累库势头,根据SHFE上周五库存报告显示,上海地区上周库存减少3781吨,广东减少499吨,根据SMM保税库周度库存数据显示,上周保税库减少7000余吨,显示进口报关量的减少,市场供应端的减量以及节后消费回暖的预期,也是给到市场多头伺机等待的信心。本周国内仅剩两个交易日沪铜2103合约呈现冲高后小幅回落的行情,预计二月整体将运行于58000-60000元/吨,国际铜2103合约运行于52000-53500元/吨,LME在周内仍有2个交易日,预计伦铜运行于7950-8150美元/吨。