SMM1月15日讯:纵观2020年,上半年受全球疫情影响,新能源行业进入低迷时刻,但随着国内疫情好转,消费市场需求开启,特斯拉“鲶鱼效应”带来新能源汽车新车型不断上量,电池性能、续航里程提高,充电设施的逐步完善等,新能源市场在下半年快速回暖,行业重燃对中国新能源市场的信心。SMM新能源分析团队调研整合中国核心电池材料产量数据,结合价格走势总结趋势特征,对2020年新能源电池材料市场做出年度回顾及总结,同时对2021年价格走势做出判断预测。

本篇为系列分析报告第三篇,阐述正极行业核心数据结论及预测:

2020年,中国三元材料总产量为21.5万吨,同比上涨10.5%。SMM预计2021年三元材料产量为29.5万吨,全年同比上涨37.1%。

2020年,中国磷酸铁锂总产量为14.7万吨,同比上涨61.2%。SMM预计2021年磷酸铁锂产量为24万吨,全年同比上涨63.3%。

2020年,中国锰酸锂总产量为5.8万吨,同比增加7.7%。SMM预计2021年锰酸锂产量为7万吨,全年同比上涨21%。

2020年,中国钴酸锂总产量为7.51万吨,同比上涨22%。SMM预计2021年钴酸锂产量为7.9万吨,全年同比增加5.2%。

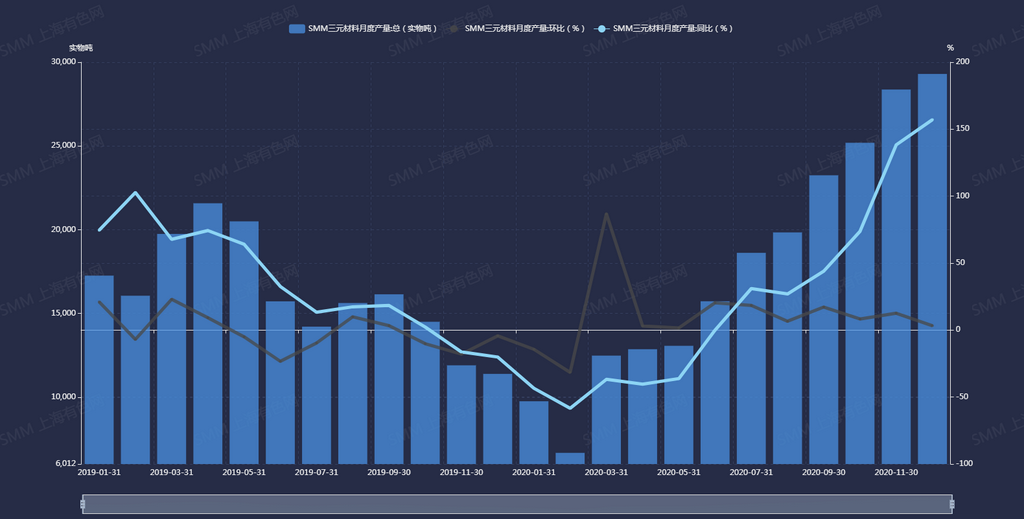

2019年1月至2020年12月中国三元材料产量

数据来源:SMM

2020年,中国三元材料总产量为21.5万吨,同比上涨10.5%。上半年受疫情影响,一季度市场开工率较低,产量同比下滑严重。二季度三元材料企业基本恢复开工,但下游消费市场暂未恢复,产量仍较低。下半年随着新能源市场回暖,三元材料产量逐月上涨,四季度,新能源车市火热,年末抢装加上消费需求旺盛,动力需求大幅上涨,三元材料产量增幅明显,其中只有9月-12月的产量均超过2万吨,全年产量呈现上半年低下半年高的特征。

车企已逐步消化新能源汽车补贴退坡,加上新能源下乡活动与低端车型宏光MINI的上市,不依赖补贴的低端市场需求已大幅提升。此外畅销车型特斯拉Model 3、广汽AION S、蔚来EC6、小鹏P7、理想ONE等也为三元市场带来较大需求。全年有5家企业产量超1.5万吨,CR10为70%,CR5为44.8%。2020年12月,中国三元材料总产量为2.9万吨,同比上涨157.1%,环比增加3.3%,同比增幅为2020年以来单月最大。

2020年三元材料总产能已达到60.8万吨,较2019年新增23万吨,产能过剩情况明显,市场竞争激烈,同时三元材料大厂也逐步绑定下游头部电池企业,客户结构相对集中,一旦下游电池客户出现大规模增产或减产,上游原材料生产计划若调整不及时,会出现供应紧缺或库存大量堆积。

据SMM了解,2021年特斯拉Model Y及大众ID.4上市,此外不少电池大厂都与海外车企签订合作协议,SMM预计外资车企进入及海外市场增量会带动国内8系三元材料需求,因此高镍三元材料的产量会有所增加,而5、6系三元材料产量增幅不大,2021年三元材料全年产量预计为29.5万吨,同比上涨37.1%。

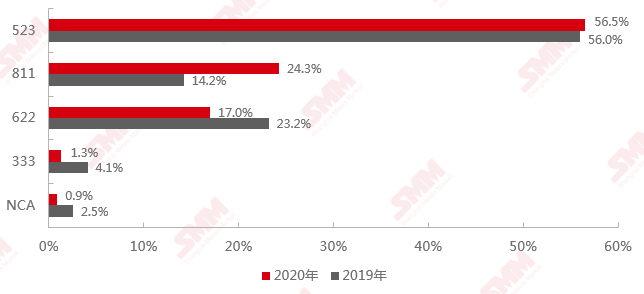

2020年和2019年中国三元材料产品结构对比

数据来源:SMM

从产量结构来看,高镍化趋势依旧明显。2020年三元材料523占比56%,相比于2018年比重基本不变;622占比17%,相比于2018年比重下降6.2%;高镍811占比24.3%,相较于2019年比重有较大提升。

由于今年夏天高镍车型安全事故频发,市场对高镍三元需求减弱,加上今年电池包结构优化,5系三元+CTP技术逐步使用至新车型上,国内5系三元产量增加,国内8系需求稳定,增量基本来自国外。SMM预计,为满足未来电动车里程需求,高镍化是三元材料发展的必经之路,未来随着明星高端车型的研发,以及电池厂高镍电池研发安全方面取得突破,中低镍三元材料产量占比或进一步下滑。

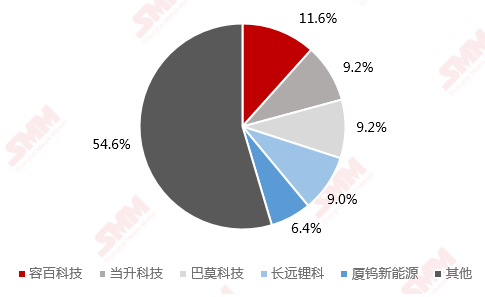

2020年三元材料生产商前五名市占率

数据来源:SMM

三元材料Top 5市占率达到44.8%,如今产业集中度较2019年略有上涨,大厂在和下游动力电池厂稳定合作后积极扩产,而中小厂仅能依靠小动力及数码市场,面临产能过剩问题。据SMM了解,2021年至2023年有新增产能规划企业众多,如华友钴业、湖南杉杉、厦门厦钨、宜宾锂宝、荆门格林美、当升科技、国轩高科、湖南邦普、湖南长远、宁波容百、四川新锂想等企业均有扩产计划。由于当前三元材料行业产能利用率不足一半,产品定制化趋势显著,毛利水平差异较大,SMM预计仅部分于下游有良好合作关系、合资或有上游原材料优势的企业的扩产计划有一定现实意义,至2023年中国三元材料产能达到105万吨。

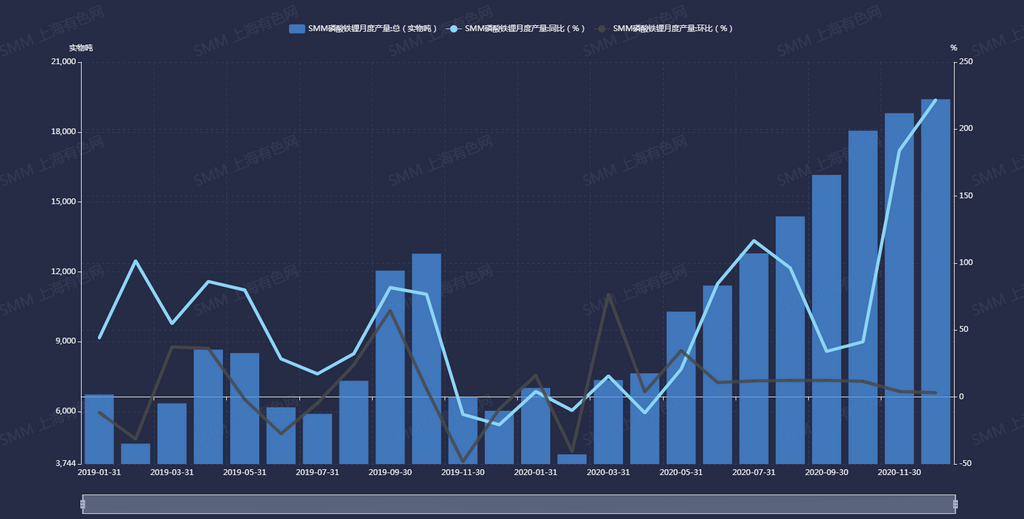

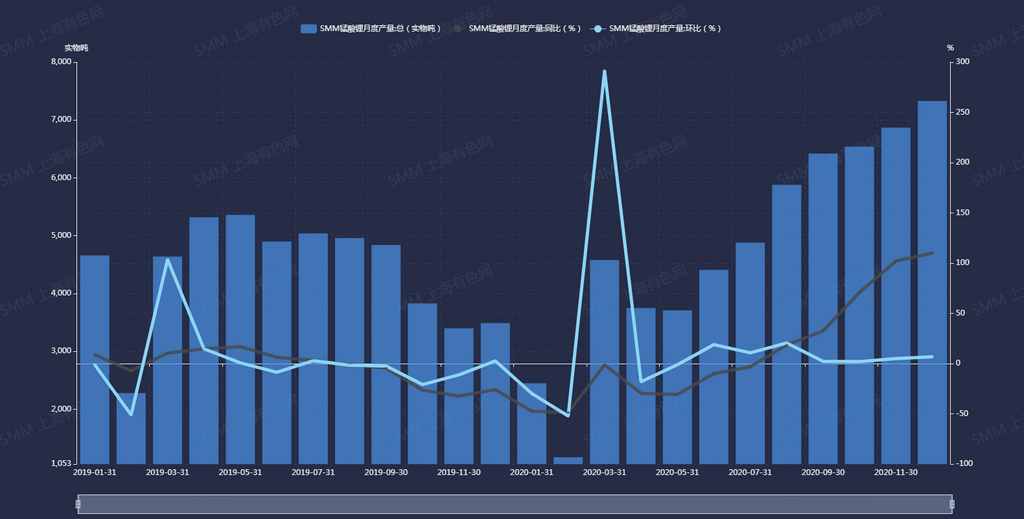

2019年1月至2020年12月中国磷酸铁锂产量

数据来源:SMM

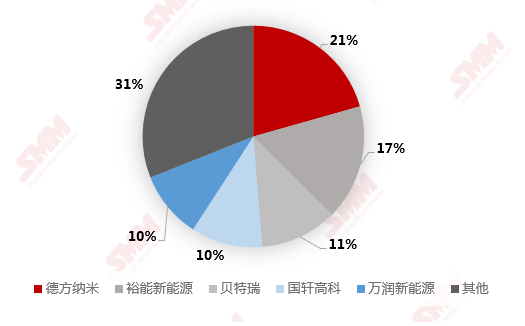

2020年,中国磷酸铁锂总产量为14.7万吨,同比上涨61.2%。全年有6家企业磷酸铁锂产量超过10000吨,CR10为92.4%,CR5为68.2%。2020年12月,中国磷酸铁锂总产量为1.9万吨,同比上涨221.9%,环比增加3.2%。

春节后受疫情影响,铁锂企业复工缓慢,部分企业自3月才正式复产,开工后各家开工率也相对较低。二季度,全国磷酸铁锂生产恢复正常,由于动力市场恢复较慢,储能市场订单开启,铁锂产量增长缓慢,头部电池企业库存较高,大厂开工率仍不高,中小企业则产量稀少。三季度随着动力市场铁锂配套车型上量,储能订单稳定增加,磷酸铁锂产量逐月提升,其中9月产量首次突破1.5万吨。四季度,铁锂动力需求达到高峰,小动力及储能市场需求稳定,不少铁锂大厂已接近满产,供不应求,而中小企业动力订单较少,产量小幅增加。

随着刀片电池及CTP技术的出现,铁锂电池能量密度、安全性及性价比受到车企重视,配套铁锂车型逐步增加,除了占领A00级与A0级的低端市场外,铁锂也逐步向高中端市场跃进,铁锂在动力市场需求逐渐追赶上三元。此外国内5G基站及海外光伏风电储能对铁锂的需求继续增加,电动两轮车市场、重卡、船舶等细分领域对铁锂需求也有提高。SMM预计2021年磷酸铁锂产量为24万吨,全年同比上涨63.3%。

2020年磷酸铁锂生产商前五名市占率

数据来源:SMM

2020年铁锂的市场集中度维持高位,不少小厂已逐渐退出市场,德方纳米客户群体较好,涉及下游领域较多,在2020年排名第一。2020年,中国磷酸铁锂的产能为32万吨,较2019年增加7.8万吨。2020年新建产能主要来自于德方纳米、湘潭电化以及重庆特瑞。不少厂家与下游头部电池厂合作增加产能产量,如德方纳米与宁德时代合作,新建2万吨产能已投产。虽铁锂市场趋势较佳,铁锂行业利润率较低,即使大厂也存在亏损情况,市场集中度逐步提高,目前仅有大厂未来有扩产计划,中小厂仍存在较多不确定因素,SMM预计铁锂未来产能增速较低,产量前五名排名可能还会有变化。

2019年1月至2020年12月中国锰酸锂产量

数据来源:SMM

2020年1-12月,中国锰酸锂总产量为5.8万吨(不含新乡弘力),同比增加7.7%。CR10为65.1%,CR5为36%。由于一季度国内受疫情影响,锰酸锂企业节后多延迟复产,开工率较低。二季度全球疫情爆发,终端消费品出口受阻,锰酸锂产量同比下滑近3成。下半年随着全球疫情好转,消费市场需求回暖延续至年底,加上电动两轮车对锰酸锂需求增量,锰酸锂产量同比增加20%-30%

SMM认为,随着2021年电动自行车等小动力市场需求的进一步增加,以及新能源汽车在专用车领域中的普及,加上新型消费品逐步增量,锰酸锂材料需求量或有所提振,SMM预计2021年中国锰酸锂产量上探7万吨,同比上涨21%。

2020年锰酸锂生产商前五名市占率(不含新乡弘力)

数据来源:SMM

锰酸锂由于行业壁垒较弱,市场进入较易,主流厂家较小,下游需求分散,在消费类、动力类和小动力类都有涉及,但整体需求量不高。锰酸锂生产商较多,产业集中度低于其他正极材料,每年集中度也未有上升,Top 5的市占率为36%,市场竞争激烈,议价能力较弱,价格长期处于低位。

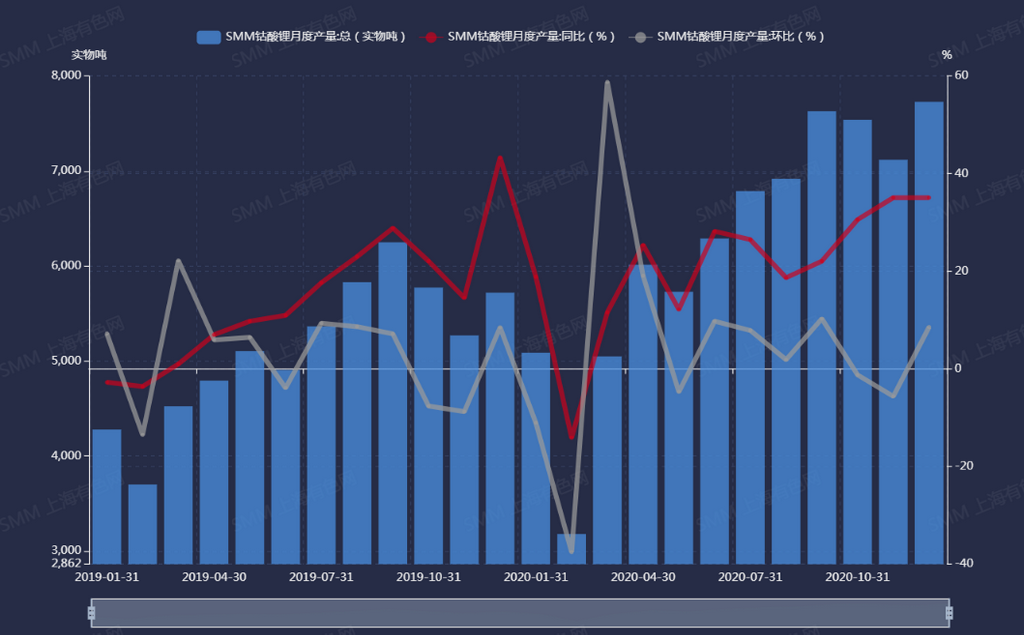

2019年1月至2020年12月中国钴酸锂产量

数据来源:SMM

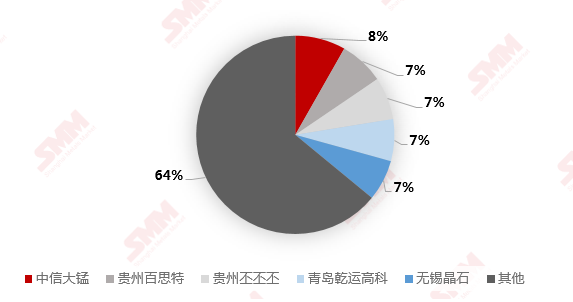

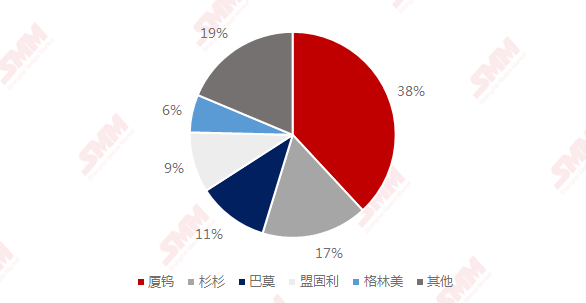

2020年,中国钴酸锂总产量为7.51万吨,同比上涨22%,国内钴酸锂行业集中度较高,2020年CR5为81.3%。2020年中国钴酸锂厂商TOP5市占率较2019年微减0.64%,市场集中度基本持稳。其中厦钨、盟固利2020年钴酸锂产量较2019年同比分别增长46.7%、27.1%。

2020年中国钴酸锂厂商TOP5市占率

数据来源:SMM

钴酸锂材料与电池产业链发展成熟,由于主要应用于传统3C领域,随着下游客户寡头市场的形成,目前材料厂的集中度同样很高,月产量变动主要受行业周期性变化的影响。

2020年福建地区、北京地区、天津地区、广东地区等产量增多,湖北及贵州地区产量收缩,全年产量呈现二三季度上涨、一四季度下滑的特征,与下游需求周期相符。今年除2月国内受疫情影响,产量同比减少外,其他月份钴酸锂全市场供应同比均增加。市场预期未来5G拉动换机需求,TWS耳机及其他智能家居同时能在一定程度上促进需求,受此影响2021年钴酸锂订单或继续增长。SMM预计,钴酸锂2021年产量为7.9万吨,同比增加5.2%。

2020年正极材料行业重点新闻汇总

1、 2月2日,格林美与ECOPROBM于2020年1月31日就新能源动力电池用NCM8系、9系高镍前驱体材料的采购及合作签署了备忘录(MOU)。2020—2026年,ECOPROBM向公司采购总量不低于10万吨的高镍NCM8系、9系前驱体,具体以每年的采购合同为准。

2、 3月27日,华友钴业子公司华海新能源与浦项化学签订了《N65前驱体长期购销合同》。合同期限共34个月,自2020年3月至2022年12月,合同合计产品数量约76,250吨。据合同按当前市场价格测算,预估合同总金额约为72-76亿元人民币,占公司2019年度经审计营业收入的38.19%-40.31%。

3、 4月28日,长远锂科车用锂电池正极材料扩产项目建成后可具备8万吨/年动力电池三元材料产能。项目建设致力于打造电池正极材料的龙头企业,建成后预计可实现营业收入约120亿元,年利税总额约6亿元,湖南长远锂科股份有限公司车用锂电池正极材料扩产项目致力于NCM和NCA系列产品的研发和生产。项目位于长沙国家高新技术开发区,总规划用地面积772.08亩,总投资约70亿元。

4、 5月22日,华友钴业拟定增募资62.5亿元,用于年产4.5万吨镍金属量高冰镍项目、年产5万吨高镍型动力电池用三元前驱体材料项目、华友总部研究院建设项目并补充流动资金。

5、 5月28日,大众中国投资约11亿/欧元获得国轩高科26%的股份并成为其大股东。在同日国轩高科披露非公开发行A股股票预案中,公司募集资金总额不超过73.06亿元,其中大众中国认购总额不低于60亿元。根据预案显示,募集资金将用于包括此次签约的国轩材料年产30000吨高镍三元正极材料项目。此外,募集资金还将用于年产16GWh高比能动力锂电池产业化项目以及补充流动资金。

6、 9月2日,锂宝新材料公司正式向宁德时代供货。此次,锂宝公司向CATL公司发出90吨M515产品,后续将继续供货。此次正式供货标志着宜宾锂宝与CATL的合作进入实质性阶段,公司将继续与CATL开展更加深入和广泛的合作。

7、 10月29日,容百科技拟以11.93亿元增资韩国全资子公司 JAESE Energy Co., Ltd.(简称“JS 株式会社”),在韩国建设年产 2 万吨高镍正极材料生产建设项目。容百科技表示,本次高镍正极材料项目建设有助于公司开拓韩国三元正极材料市场,丰富公司境外销售渠道,完善公司全球化战略布局。

8、 11月17日,丰元股份正在实施的高镍三元建设项目,将显著提升公司在高性能和高附加值正极材料领域的先发优势。另外,公司预计在本次再融资募投项目完成后将具备2.5万吨正极材料产能,在国内外锂电正极材料供应链行业中将具备较强的产能优势。

9、 12月23日,专注于生产锂电材料前驱体的龙头企业—中伟新材料股份有限公司(简称“中伟股份”,股票代码:300919),于深圳证券交易所创业板正式挂牌并开始交易。

10、12月24日,湘潭电化科技股份有限公司拟以货币出资11,020万元与新乡市中天新能源科技股份有限公司、靖西立盛企业管理合伙企业(有限合伙)(暂定名,以市场监督管理部门核定为准)、靖西立鹏企业管理合伙企业(有限合伙)(暂定名,以市场监督管理部门核定为准)共同投资设立靖西立劲新材料有限公司。合资公司成立后拟新建年产3万吨锰酸锂自动化生产线,项目计划分期进行,一期产能规模为2万吨/年,未来将视锰酸锂市场情况适时增加年产能规模1万吨,目前该项目正处于筹备阶段。

11、12月29日,上交所审核厦门厦钨新能源材料股份有限公司科创板的首发申请。根据厦钨新能源招股说明书,本次上市拟募集资金15亿元,其中9亿元拟用于年产40,000吨锂离子电池材料产业化项目(一、二期),6亿元拟用于补充流动资金。

12、12月29日,贵州振华新材料股份有限公司已完成上市辅导工作,并向贵州证监局报送了《中信建投证券股份有限公司关于贵州振华新材料股份有限公司首次公开发行股票并上市辅导工作总结材料》,申请辅导验收。

SMM电池材料研究团队

梅王沁 021-51666759

霍媛 021-51666898

刘笑仪 021-51666716

袁野 021-51595792