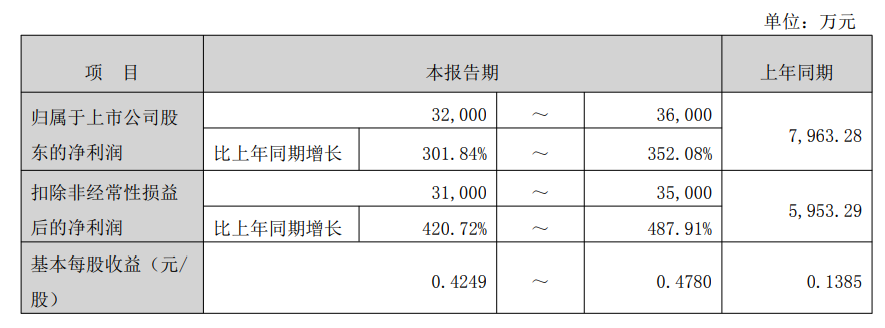

华宏科技7月13日晚间披露的半年度业绩预告显示:预计2026年上半年归母净利润3.2亿元至3.6亿元,同比增长301.84%-352.08%。

对于业绩变动原因,华宏科技表示:2026 年上半年,受益于行业政策及下游需求提振,国内主要稀土产品价格稳步上行。公司稀土资源综合利用板块紧抓市场机遇,充分发挥产能规模、成本管控及工艺技术等综合优势,持续优化供、产、销协同与库存管理策略,有效推动了该板块盈利能力的充分释放。公司持续深化稀土产业链布局,下游稀土永磁材料业务稳步拓展。受益于新能源汽车、风电、工业自动化等终端领域的稳定需求,该板块业务规模持续扩容,收入与产品结构不断优化,成为业绩增长的重要补充。

回顾SMM氧化镨钕上半年的价格走势可以看出:年初氧化镨钕价格为60.9万元/吨,至2月底触及上半年高点89万元/吨,较年初累计涨幅高达46.7%。核心驱动来自供给端:氧化镨钕现货持续紧张,期货盘面大幅拉涨,持货商惜售看涨情绪浓厚,叠加金属企业节前备货采购,推动价格快速上扬。与此同时,缅甸矿供应扰动、国内分离厂复产不及预期叠加市场情绪助推,形成"供不应求+看涨惜售"的叠加效应。但在3-4月,在供应端利空消息叠加终端传统领域需求不佳的影响下,氧化镨钕价格快速回落至70万元/吨左右,不过4月北方稀土精矿价格的上涨、分离厂停产带来的供应支撑以及出口管制延期窗口下海外订单释放等共同推动价格小幅反弹。自5月开始,下游逐步进入淡季,采购趋于谨慎。直至6月下旬开始,受《矿产资源法实施条例》将稀土列为战略性矿产正式施行、废料回收企业因税票问题减产等因素,氧化镨钕价格再次提振,6月30日反弹至742500万元/吨。

华宏科技6月30日公告,持股32.01%的控股股东江苏华宏实业集团有限公司计划15个交易日后的3个月内,通过集中竞价和大宗交易的方式减持公司股份不超过1501.02万股(占公司总股本的1.99%);持股0.19%的董事、高级管理人员朱大勇计划15个交易日后的3个月内,以集中竞价或大宗交易方式减持公司股份不超过36.5万股(占公司总股本的0.05%);持股1.52%的董事、高级管理人员刘卫华计划15个交易日后的3个月内以集中竞价或大宗交易方式减持公司股份不超过280万股(占公司总股本的0.37%)。

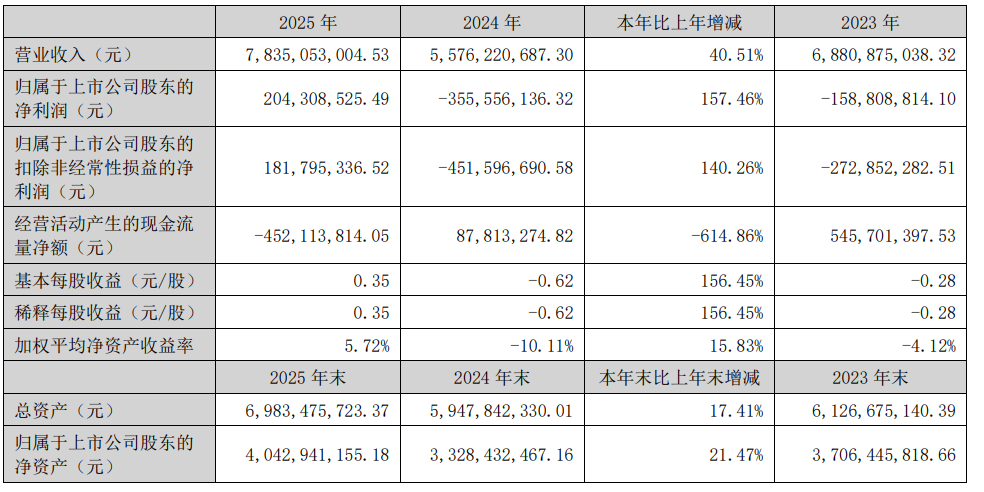

华宏科技此前发布2025年业绩报告显示:2025年度,公司实现营业收入78.35亿元,同比增长40.51%,创近三年新高;公司在经历了连续两年亏损的状态下,成功实现扭亏为盈,全年实现归属于母公司所有者的净利润实现2.04亿元,同比增长157.46%。

1.稀土板块抓住行业风口,成为扭亏为盈的“压舱石”与“发动机”2025年,全球稀土市场迎来了供需格局的重大转变。受新能源、机器人等下游需求爆发及供应端刚性约束的影响,稀土产品价格持续上行,氧化镨钕等核心品种全年累计涨幅超35%。公司稀土资源综合利用事业部敏锐捕捉了这一行业发展机遇,精准研判,顺势而为:公司紧跟市场节奏,优化采购和销售策略,在价格上行周期实现了产品价值最大化。技改见效,产能释放:前期完成的鑫泰科技和江西万弘技改扩能项目全面达产,稀土氧化物年产能稳定在1.2万吨,规模效应显著释放。内部挖潜,降本增效:通过优化工艺流程严控生产成本,提升回收效率。报告期内,公司稀土资源综合利用业务产销两旺、量价齐升,为公司贡献了核心利润。2.各业务板块协同发力,构建多元支撑格局在稀土资源综合利用板块领跑的同时,其他各业务板块也都取得了较好的经营成果,形成了“多点开花、协同发展”的良好局面:

稀土磁材板块“量质双升”,各生产基地产能稳步释放,为市场拓展与订单交付提供有力保障;高性能磁材产品成功导入多家新能源汽车一线厂商供应链体系,订单规模持续扩大,客户质量与业务结构不断优化。重点项目包头基地建设有序开展,计划2026年二季度进入试生产阶段,为实现磁材产能倍增奠定了关键基础。电梯零部件板块:传统业务紧抓“两新”政策红利,加速响应国内电梯加装、更新改造需求,通过精细排产与效率提升,实现全年总产量同比增长20%以上。稳步拓展第二增长曲线,汽车电子、储能等新兴业务的客户导入与产品开发工作有序开展。与此同时,事业部“出海”进程加速,紧跟市场趋势与客户需求。再生资源装备板块:面对行业深度变革和激烈的市场竞争,事业部持续加大新品研发力度,加快海外市场布局,在激烈的市场竞争中求得生存与发展。内部紧抓供、产、销各环节将本,提升运营质量。再生资源运营板块,报废汽车拆解和废钢加工业务不断探索更加多样、灵活的业务模式,引进专业化团队提升运营质量和效率,2025年公司报废车回收拆解总量创历史新高。业务模式不断成熟,内部管理持续优化,产业协同加快落地,为今后的业务发展奠定了基础。 2025年,公司各板块间产业协同也取得了不错的成效,磁材事业部与稀土事业部的产业联动、电梯事业部与磁材事业部的产业分享、运营板块与稀土事业部的上下游共振彰显公司全体管理层的智慧与担当。

对于公司主要业务情况,华宏科技2025年年报显示:公司一贯秉持“服务循环经济、打造绿色生活”的企业使命,始终坚持“拼搏、求实、创新、敬业”的企业精神,致力于成为服务全球市场的再生资源加工装备制造商和资源循环综合利用运营商。公司积极布局再生资源运营业务,打造以报废汽车回收拆解为主线,下游废钢铁、稀土回收料、以及其他金属、非金属资源综合利用的循环经济产业链,并持续探索在高端制造、智能制造等相关行业拓展的可能性。报告期内,公司主营业务分为“再生资源装备及运营”、“电梯零部件高端制造”、“稀土资源综合利用”和“稀土磁材”四大业务板块。

华宏科技在2025年年报中公告的公司发展战略及经营计划显示:

公司的总体发展思路如下:加强再生资源加工设备的产品升级与技术创新,进一步巩固公司在再生 资源加工装备行业的领先地位;积极布局再生资源运营业务,大力发展报废汽车回收拆解业务,并以此 为主线拓展下游废钢、稀土废料、以及其他金属、非金属资源的综合回收利用,将公司打造成循环经济 领域的知名企业。持续推进公司双轮驱动战略,加大电梯精密零部件研发、生产和销售,进而将威尔曼 打造成为全球电梯信号系统和安全部件的行业领跑者;通过基金运作、股权投资、并购等资本运作模式, 加快提升公司资本运作能力,实现资源优化整合,持续关注公司上下游产业链的延伸机会,积极探索公 司在环保、智能制造以及物联网相关行业拓展的可能性,形成驱动公司发展的新动力,进一步提升公司 的核心竞争力和盈利能力。

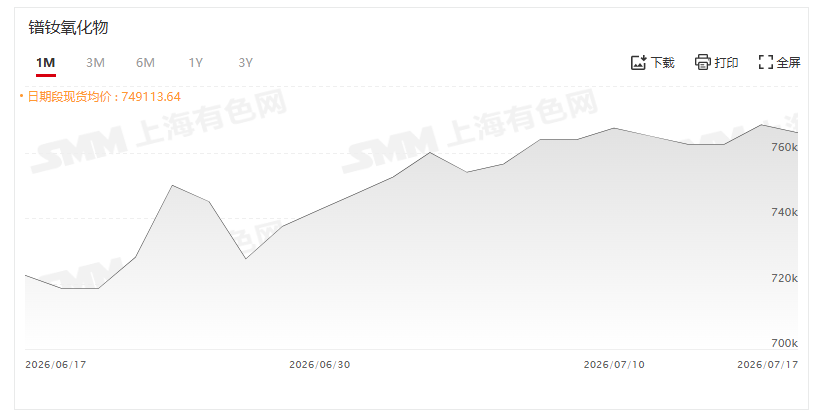

据SMM最新报价显示:7月17日,氧化镨钕均价为766000元/吨,较前一交易日跌0.33%。

7月17日,氧化镨钕期货盘面价格出现下调,同时现货市场询单情况冷清。受此影响,氧化镨钕持货商报价有所降低。不过,多数业内人士对后市信心充足,挺价意愿强烈,这使得氧化物实际降幅不大,低价货源依然稀缺难觅。金属市场价格同样有所下滑。磁材企业新增订单状况不佳,对高价金属的承接能力受限,采购主要以满足刚性需求补库为主,导致金属市场询单冷清。上下游之间博弈僵持不下,金属端持续面临压力。预计短期内,受市场交投僵持影响,镨钕产品价格或将维持窄幅震荡运行。

推荐阅读: