7月13日至7月17日,国内算力市场呈现"高端算力挺价、零散承压、期货活跃"三重分化。

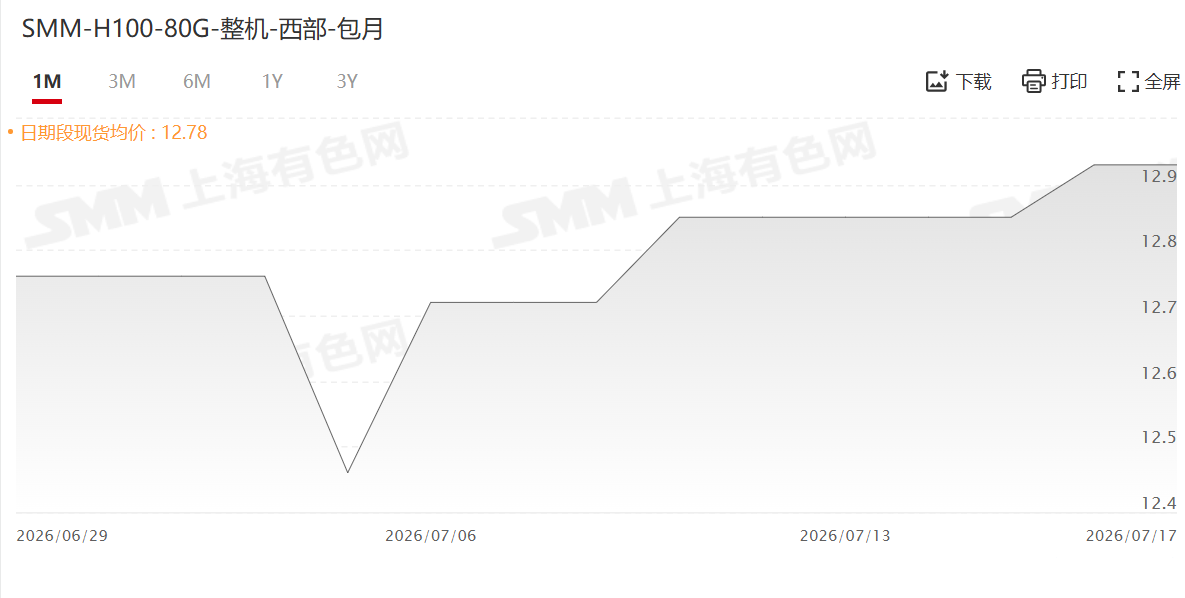

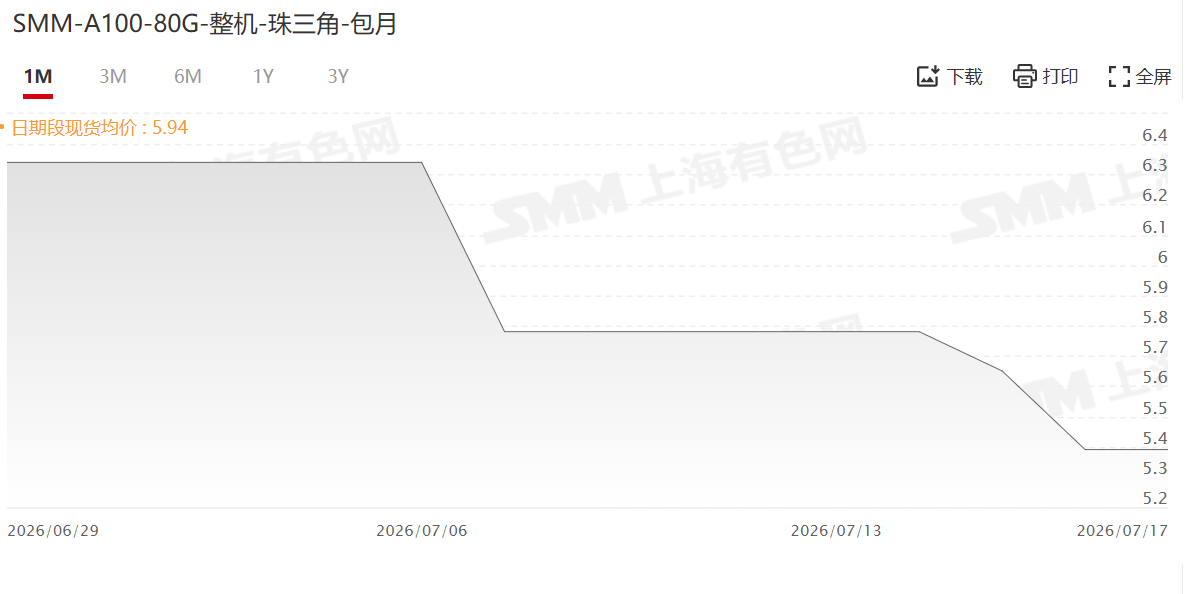

SMM-H100-80G-整机-西部-包月最高月租报76000元/月,环比再涨1000元,最高卡时13.19元。H100期货长协五年闭口6.5万元批量投放,较现货折让13%-21%。A100珠三角零散资源两日累计跌超12%,微量供给消纳困境突出。

市场逻辑进一步分化——大单定价权稳固,零散资源加速边缘化。

H100:现货期货双线挺进。SMM-H100-80G-整机-西部-包月128台大单最高月租升至76000元/月,卡时13.19元,供给端筛选客户,私企须上市公司资质。

SMM-H100-80G-整机-长三角-包月9台小批量同步推高至75000元/月,卡时13.02元,小量撬动大价,每台可交付现货都是定价筹码。

周五H100租赁期货长协批量投放32-128台,全包月租6.5万元/五年闭口合同,较现货折价幅度13%-21%。五年闭口以时间换空间,锁定价格的同时也锁定信用风险,商业主体尽调先行。

A100 80G:大单稳、零散难。SMM-A100-80G-整机-珠三角-包月从36500元/月两日续降至32000元/月,累计跌幅12.33%,卡时探至5.56元。

成渝区域A100持稳于37000元/月,电力成本刚性支撑,与零散资源形成鲜明反差。有色金属龙头企业联合云平台以长协锁定高端算力,大客户锁仓后零散GPU消纳更难。

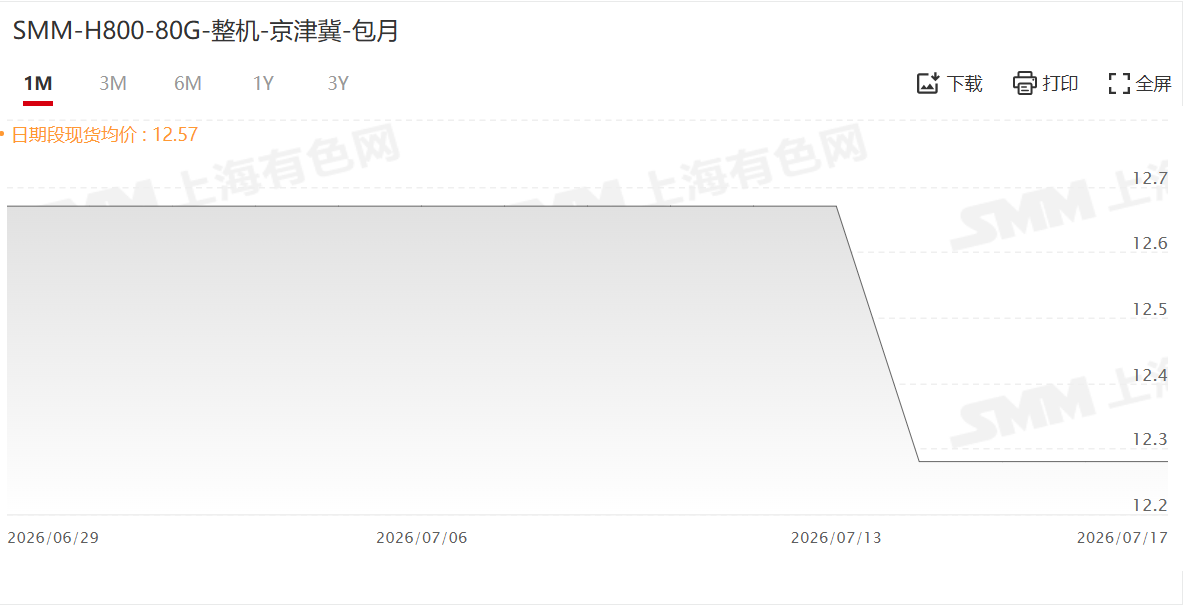

H800:规模错配致降价。SMM-H800-80G-整机-京津冀-包月月租从73000元降至68500元,降幅6.16%,卡时11.89元。7台体量"散户用不起、大户看不上",两端不讨好,议价权旁落。

4090:场景落地驱动走量。SMM-4090-24G-整机-长三角-包月最高卡时升至1.30元,涨幅4.00%,DeepSeek V4部署需求拉动,租赁灵活、走量顺畅。福建4090批量投放月租7500元,供应充足,性价比突出。

国产算力:战略推进与渠道分歧并存。浙江运营商计划四季度部署昇腾950千卡集群,华东头部大模型企业明确三季度前完成部分国产替代。但渠道端反馈国产GPU拿货困难,官方口径与渠道体感存在分歧,产能或向直签大客户倾斜,中小买家货源获取难度不减。

展望后市,H100现货紧俏与期货长协双轨运行格局将延续,零散资源消纳难题短期内难解,平台撮合机制建设刻不容缓。国产算力需弥合"战略预期"与"渠道现实"的落差,落地为王。

本周核心数据汇总:

-

SMM-H100-80G-整机-西部-包月最高月租:76000元/月(+1000,+1.33%),卡时13.19元

-

SMM-H100-80G-整机-长三角-包月最高月租:75000元/月(+2000,+2.74%),卡时13.02元

-

H100期货长协(五年闭口):65000元/月,较现货折让13%-21%

-

SMM-A100-80G-整机-珠三角-包月最低月租:32000元/月(两日累计-12.33%),卡时5.56元

-

SMM-H800-80G-整机-京津冀-包月最低月租:68500元/月(-4500,-6.16%)

-

SMM-4090-24G-整机-长三角-包月最高卡时:1.30元(+0.05,+4.00%)

-

SMM-A100-80G-整机-成渝-包月:37000元/月(环比持平)