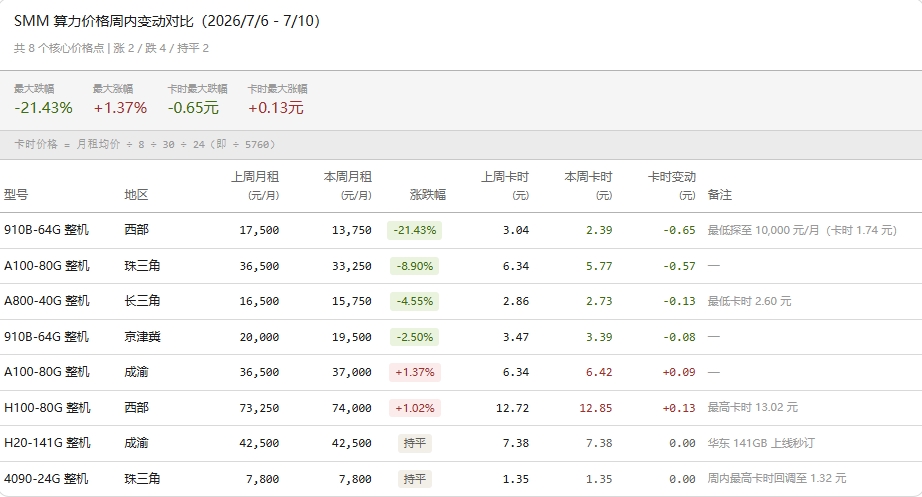

截至7月10日当周,国内算力市场分化加剧:英伟达高端GPU供给偏紧、量价齐升,国产算力深度回调,中端A800趋松。SMM-H100-80G-整机-西部-包月均价报74000元/月,环比涨750元,最高卡时13.02元再创新高;SMM-910B-64G-整机-西部-包月均价报13750元/月,环比大跌3750元,跌幅21.43%。市场核心矛盾从"有没有货"转向结构性分化——高端硬缺口与国产加速推广并行。

H100:放量不跌价,门槛持续抬升。本周西部两批各64台、共128台H100集中释放,但签约主体优先央企国企及上市公司,小型需求被挤出。量增价反涨,卡时从上周12.67元推高至13.02元,涨幅2.76%,足见高端算力需求承接力度之强。

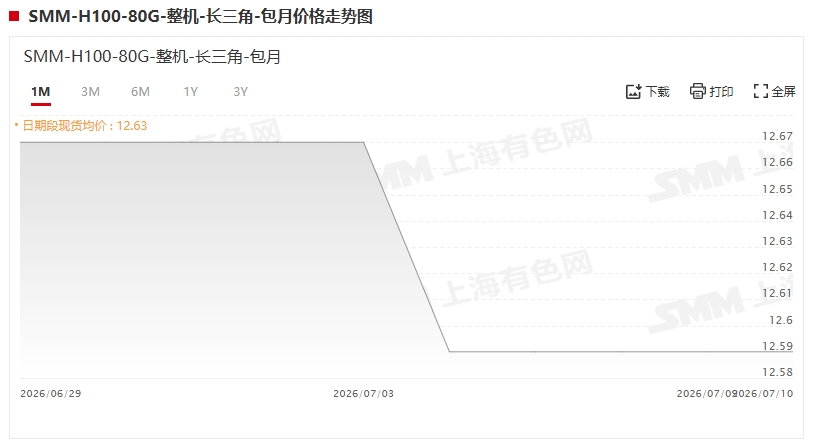

长三角H100持稳于72000-73000元/月,浙江区域H100附加内网限制,实际流通性受限。

H20:现货秒订,紧平衡延续。长三角H20 141GB显存版本月租4.8万元,上线不到一小时即被锁定,大模型推理及精调场景需求旺盛。SMM-H20-141G-整机-成渝-包月 持稳于42000-43000元/月,SMM-H20-96G-整机-京津冀-包月持稳于39000-42000元/月。

国产算力:910B加速回调,生态攻坚仍是核心。SMM-910B-64G-整机-西部均价从17500元骤降至13750元/月,最低探至10000元,跌幅42.86%;京津冀均价同步回落500元至19500元/月。区域价差达7000元,反映电力成本与机房供需结构性差异。价格下行未换来需求放量,核心瓶颈在CANN架构与CUDA生态的成熟度差距。但910C供应偏紧反证市场重性能而非价格。政策端,2027信创倒计时下国产GPU扩产与运营商千卡集群同步推进,供给信号积极。

A100:区域冰火两重天。SMM-A100-80G-整机-成渝-包月均价涨500元至37000元/月,最低卡时6.25元,电力成本刚性支撑,易涨难跌。SMM-A100-80G-整机-珠三角-包月均价跌3250元至33250元/月,华东同批资源经多级中介价差达6000-7000元/月,信息不透明推升隐性成本。SMM-A100-40G-整机-长三角-包月华东运营商直租报价低于同行500-1000元,机房自持优势凸显。

A800与4090:中端趋松,消费级短暂回调。SMM-A800-40G-整机-长三角均价降750元至15750元/月,运营商最低卡时2.60元,较上周跌9.1%,新训练大模型对旧型号结构性需求减少。SMM-4090-24G-整机-珠三角-包月最高卡时1.32元,周内回调13.73%,属短期供给放量,Agent本地化部署长期看涨。长三角4090持稳于6800-7200元/月。

展望后市,高端GPU供不应求格局短期难改,H100/H20价格中枢仍有上行空间;国产算力回调挤掉的是泡沫而非信心,真正价值锚定点在生态成熟与场景落地;中端A800需关注新旧需求切换节奏。现货为王逻辑未变,建议需求方前置节奏、甄别真实供需。

本周核心数据汇总:

SMM-H100-80G-整机-西部-包月均价:74000元/月(+750,+1.02%),最高卡时13.02元

SMM-910B-64G-整机-西部-包月均价:13750元/月(-3750,-21.43%),最低探至10000元/月

SMM-A100-80G-整机-成渝-包月均价:37000元/月(+500,+1.37%)

SMM-A100-80G-整机-珠三角-包月均价:33250元/月(-3250,-8.90%)

SMM-A800-40G-整机-长三角-包月均价:15750元/月(-750,-4.55%),最低卡时2.60元

SMM-910B-64G-整机-京津冀-包月均价:19500元/月(-500,-2.50%)

SMM-H20-141G-整机-成渝-包月:42500元/月(环比持平),华东141GB上线秒订

SMM-4090-24G-整机-珠三角-包月:均价7800元/月(环比持平),周内最高卡时回调至1.32元