被问及“董秘你好,高端铜箔产能缺口巨大,公司扩产计划有无新增?公司将如何抓住AI发展浪潮,快速提高公司壁垒,提升市占率,为高端铜箔国产替代走出重要的一步?”铜冠铜箔7月6日在互动平台回答投资者提问时表示:公司如有进一步扩产计划,将会严格按照监管要求进行信息披露。

7月6日,铜冠铜箔在互动平台回答投资者提问时表示,目前公司订单充足,生产经营正常。

7月6日,铜冠铜箔在互动平台回答投资者提问时表示,股价的波动受多重因素影响。公司将持续完善并规范治理,深耕铜箔主业,推动技术创新,稳步提升公司核心竞争力。

7月6日,铜冠铜箔在互动平台回答投资者提问时表示,公司2026年半年报预约披露时间为2026年8月27日。

7月6日,铜冠铜箔在互动平台回答投资者提问时表示,公司目前与长鑫存储没有业务合作。

7月6日,铜冠铜箔在互动平台回答投资者提问时表示,公司主要从事各类高精度电子铜箔的研发、制造和销售等。

铜冠铜箔6月16日公告称,调整2026年度日常关联交易预计,向关联方采购铜丝总额维持61.7亿元不变,其中向铜冠铜材采购额由49亿元下调至23.0003亿元,向铜陵有色采购额由12.7亿元上调至36.7397亿元,并新增向铜陵有色股份线材有限公司采购1.96亿元。本次调整系因铜冠铜材经营模式变化,公司同步增加与铜陵有色及其孙公司线材公司交易额度,整体关联交易总额未变。采购定价按阴极铜市场价加加工费执行,现金结算。

6月15日,铜冠铜箔公告,公司第二届董事会第二十一次会议审议通过《关于部分募集资金投资项目结项并将节余募集资金永久补充流动资金的议案》。公司募投项目中的“高性能电子铜箔技术中心项目”、“铜陵铜冠年产1万吨电子铜箔项目”及“铜冠铜箔年产1.5万吨电子铜箔项目”已实施完成。为提高募集资金使用效率,同意将该募集资金投资项目进行结项,并将节余募集资金共计3.83亿元(含利息和现金管理收益,最终金额以资金转出当日银行结息金额为准)永久补充流动资金。

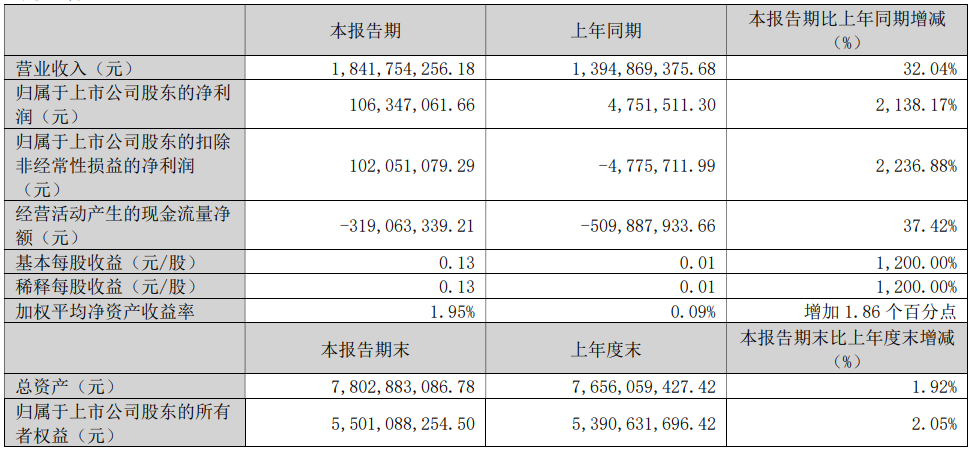

业绩方面:铜冠铜箔披露的一季报显示,公司2026年一季度实现营业收入18.42亿元,同比增长32.04%;归母净利润1.06亿元,同比增长2138.17%。

对于一季度营业收入增加的原因,铜管铜箔表示:主要是铜箔产品售价上涨所致。

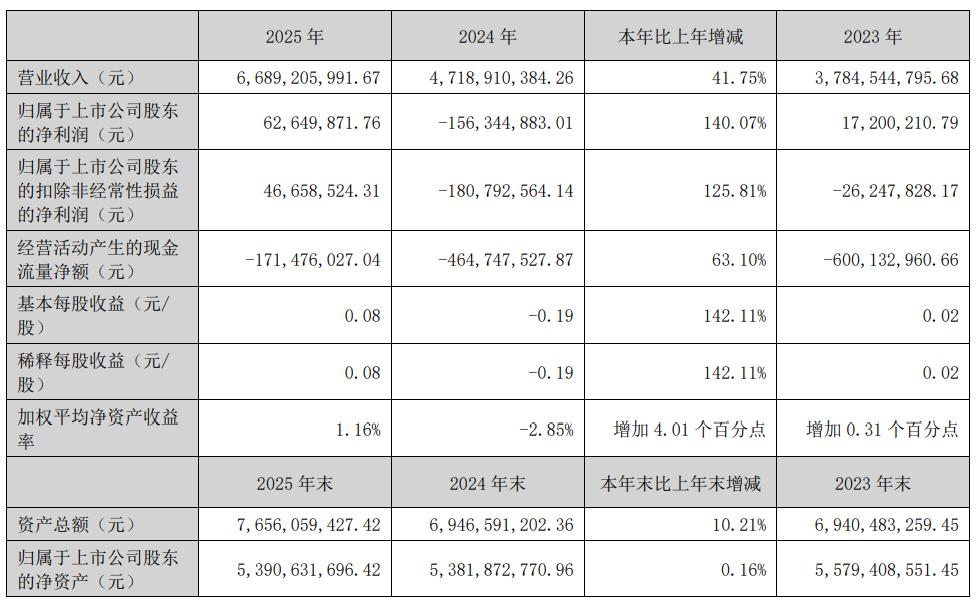

铜冠铜箔发布的2025年年报显示,2025 年,宏观环境充满不确定性和挑战的背景下,人工智能加速全场景渗透,全球 AI 基础设施与算力需求持续扩 容,驱动新一轮科技产业变革,受此带动,铜箔市场需求稳步增长,高端 PCB 所用 HVLP 铜箔供需格局偏紧,呈现供不应 求的情况。但受限于铜箔行业产能巨大,市场整体仍然处于供过于求的激烈竞争态势,仅部分高端产品附加值较高。面 对复杂动荡的外部环境与全球供应链格局的重构,公司坚持创新引领、改革驱动和党建赋能,公司创新能力和企业活力 进一步提升,持续巩固在国内铜箔企业中的领先地位。报告期内公司坚持自主创新,聚焦高频高速铜箔、载体铜箔、固 态电池等领域,持续加大研发投入,筑牢技术壁垒,推动技术成果产业化;深化头部客户合作,聚焦头部客户技术迭代 需求,推动高频高速铜箔出海,海外市场业务稳步提升;紧抓智能化、数字化发展机遇,以智能化引领、绿色化转型、 融合化赋能为主线,持续夯实运营根基,全面提质增效,助推公司高质量发展。 报告期内公司完成铜箔产量 71,462 吨,铜箔销量 72,070 吨,其中 5μm 及以下锂电铜箔产量实现稳步增长;高频高 速基板用铜箔呈现供不应求态势,高端 HVLP 铜箔产量同比增长 232%。2025 年,公司实现营业收入 668,920.60 万元;营 业成本 645,173.13 万元;净利润 6,264.99 万元;研发总支出 9,366.36 万元;经营活动现金流净额-17,147.60 万元; 期末公司总资产 76.56 亿元,净资产 53.91 亿元,资产负债率 29.59%。

铜冠铜箔在其2025年年报中介绍:公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括 PCB 铜箔和锂电池铜箔。 截至本报告披露之日,公司拥有电子铜箔产品总产能为 8 万吨/年,公司在 PCB 铜箔和锂电池铜箔领域均与业内知名企业 建立了长期合作关系,取得了该等企业的供应商认证,2025 年公司再度入选“双百企业”名单。

对于2026 年度经营计划,铜冠铜箔在其2025年年报中提及:立足“十五五”开局关键阶段,结合公司战略及市场环境,2026 年围绕以下重点推进工作: 一是推动高质量发展与高水平安全,深化安全环保与三级培训,强化双碳引领实施节能项目;完善内控合规体系, 严控铜价、汇率及应收账款风险,加强海外运营风控。 二是提升自动化智能化水平,优化生产工艺,实施表面处理检测、加药系统等自动化改造,集成 MES 系统;推进设 备智能运维。 三是激发降本增效潜力,推广仓库管理系统,建立备件共享调拨机制;推进产线升级,深化耗材精细化管理,开展 精细化管理提升行动,优化业务流程。 四是开拓高端铜箔市场,提升 RTF、HVLP 等高端产品良率,聚焦动力电池、高端 PCB 企业建立战略合作,拓展东南 亚市场,筹备进军北美、欧洲市场。 五是加大研发创新,构建人才“引育用留”生态,加码核心技术攻关,推进新产品产业化,争取政策支持。 六是深化资本运作与国企改革,优化资本结构,筹划战略再融资;推进三项制度改革,整合三地资源,提高运营效 率。 七是强化党建引领,深化政治理论学习,推动党建与生产经营融合,加强党风廉政建设;完善群团工作,落实人文 关怀,增强企业凝聚力。

国金证券发布的点评铜冠铜箔的研报显示:(1)PCB铜箔:国产HVLP领跑者,报表充分验证高景气趋势。①产品结构方面,随着全球AI基础设施与算力需求持续扩容,高端PCB所用HVLP铜箔供不应求,2025年公司高端HVLP铜箔产量同比+232%,我们预计26Q1公司HVLP铜箔延续同环比增长趋势;②盈利能力方面,26Q1公司整体毛利率为8.79%,环比+5.81pct、同比+6.07pct,毛利率环比改善突出,判断主因系PCB全系列铜箔提价,尤其是HVLP+RTF提价充分落地。③产业地位方面,公司RTF铜箔产销能力在内资企业中排名首位,HVLPI-4代铜箔2025年内已向客户批量供货,正在开发IC封装用载体铜箔,年报提及项目进展为“基本完成开发、正在优化相关工艺”。(2)锂电铜箔:2025年12月行业整体提价2000元/吨,我们预计26Q1经营层面同样改善,2025年公司锂电铜箔营收达26.2亿元、同比+58%,毛利率为0.19%、同比+4.85pct。 (3)财务方面:26Q1铜价整体在区间内稳定,因此没有负面影响利润,26Q1资产减值以及信用减值均有冲回。考虑到PCB铜箔全系列已进入提价周期,Q1业绩充分体现涨价及HVLP放量带来的增量,我们上调盈利预测。风险提示:HVLP铜箔行业扩产节奏偏快的风险;下游AI需求不及预期;传统锂电铜箔业务盈利能力下滑的风险;铜价上涨影响毛利率的风险。

慧博智能投研发布的《铜箔行业深度:需求驱动、供给格局、盈利分析及相关公司深度梳理》报告显示:电解铜箔是电子信息与新能源领域的核心功能性基础材料,主要分为锂电铜箔与PCB铜箔两大品类,深度受益于储能、新能源车、AI算力硬件升级,兼具周期复苏与结构性成长双重属性。目前行业告别粗放式产能扩张,进入结构性分化、技术迭代、国产替代与盈利反转的全新周期,呈现低端产能出清、高端产能紧缺的供需错配格局。需求端行业迎来双轮景气,锂电铜箔受益于新能源车单车带电量提升、电动重卡增量及全球储能爆发,需求持续高增;PCB铜箔依托AI服务器迭代、云厂商高资本开支拉动,HVLP、载体铜箔等高端品类用量大幅提升,结构性增量显著。供给端格局持续优化,国内企业主导全球锂电铜箔供给,行业扩产收缩、产能利用率上行;高端PCB铜箔海外产能难以匹配AI增量需求,订单加速向国内转移,叠加阴极辊设备国产化落地,国内企业升级基础夯实。盈利端行业2024年筑底企稳,2025-2026年产能利用率与加工费持续回暖,高端产品放量带动行业盈利中枢稳步抬升。