SMM 7月1日讯:6月30日,中矿资源发布关于其全资子公司临时停产的公告,其中提到,受自产锂精矿运输周期与自有锂盐厂生产调度暂时性错配影响,经公司研究决定:自 2026 年 6 月 30 日起,对江西中矿锂业“年产3 万吨高纯锂盐”生产线进行临时停产检修;自 2026 年 7 月 11 日起,对江西中矿锂业“年产3.5 万吨高纯锂盐”生产线进行临时停产检修,局部低负荷运行。本次临时停产检修预计于2026 年 7 月底之前全部完成,公司将根据自产锂精矿到厂情况及时安排复产,届时公司将另行公告。

提及临时停产检修对公司的影响,中矿资源表示,短期内,公司的锂盐产量会有所下降。但长期来看,下游锂盐需求旺盛,公司自产锂精矿陆续到厂后,可采取安排锂盐厂生产、出售部分锂精矿等措施提高产销量(以 LCE 计),预计公司全年锂盐产销量不会因本次临时停产检修受到重大不利影响。

而为了最大限度降低江西中矿锂业对本次临时停产检修的影响,中矿资源采取以下两个措施作应对:一是提升Bikita 矿山、Tanco 矿山的锂精矿发运效率,保障江西中矿锂业锂精矿自给率。同时,推进 Bikita 矿山技改工作,进一步提高锂精矿产能;二是积极推进“津巴布韦年产 10 万吨硫酸锂项目”建设工作,在提升公司锂盐产量的同时,降低平均生产成本。

中矿资源表示,江西中矿锂业本次临时停产检修是应对自产锂精矿供应暂时性短缺的短期措施,不会对公司的长期发展带来不利影响。公司将密切关注本次临时停产检修的后续进展,严格依照相关规定及时履行信息披露义务,敬请广大投资者理性判断,注意投资风险。

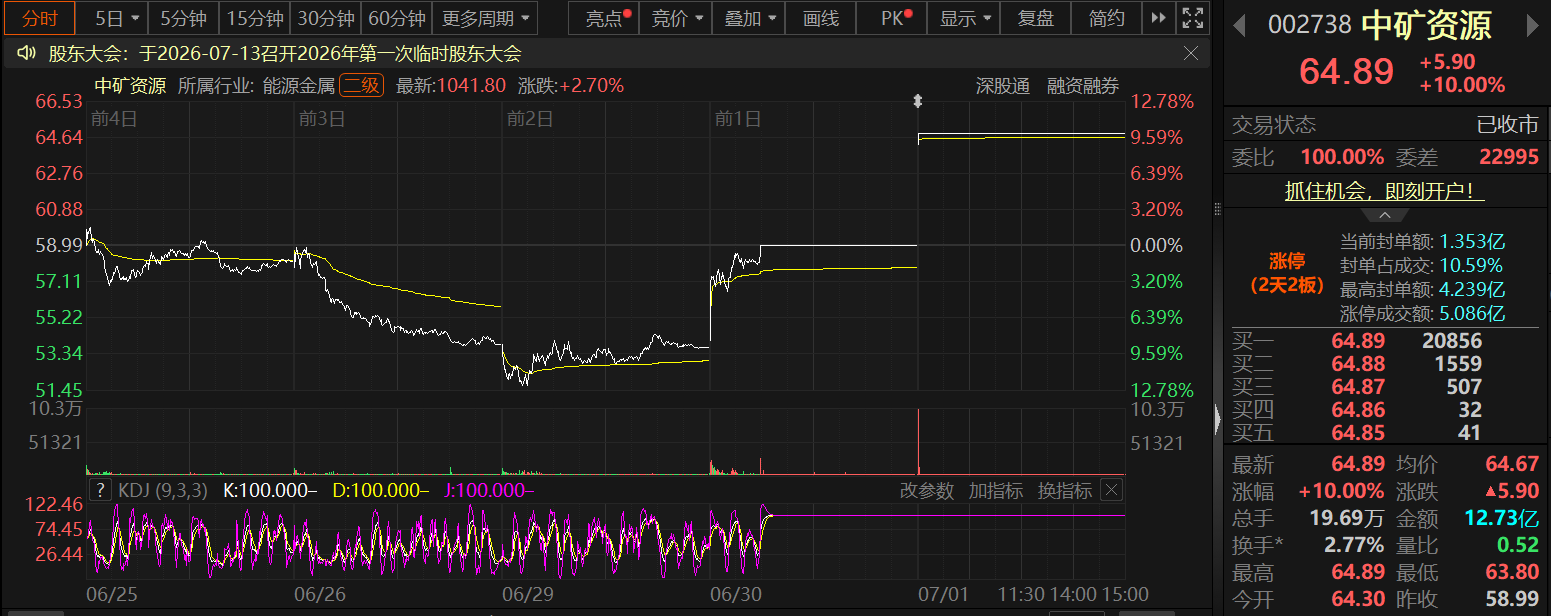

受此消息刺激,今日中矿资源在继昨日涨停之后,今日早间开盘一分钟后再度涨10%封死涨停板,股价报64.89元/股。

值得一提的是,此前在4月10日接受投资者活动调研时,中矿资源曾提及公司锂电新能源业务板块的战略目标,公司力争 2 年内自有锂矿提锂产能达到10万吨LCE/年以上,5 年内自有锂矿提锂产能达到 15 万吨 LCE/年以上。

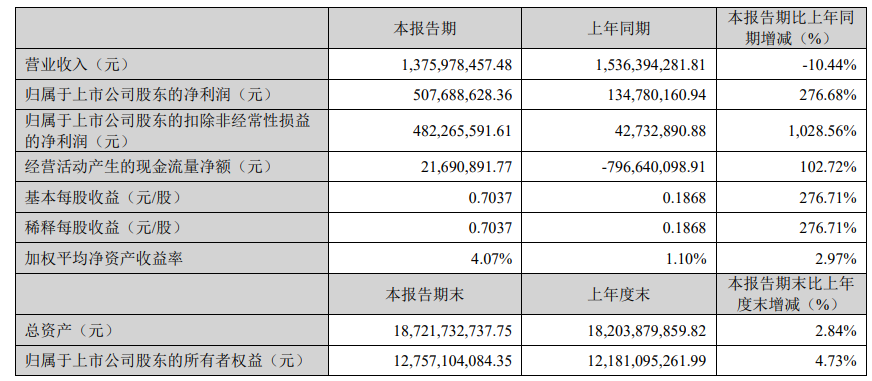

公司在一季度业绩报中提到,2026年一季度公司共实现13.76亿元的营收,同比下滑10.44%,归属于上市公司股东的净利润在5.08亿元左右,同比大涨276.68%。中矿资源表示,2026 年 1 月 2 日,公司年产 3 万吨高纯锂盐项目开始点火投料试生产运营。该项目位于江西省新余市,由公司下属全资公司中矿锂业于 2025 年 6 月 27 日起进行停产检修及技改工作,本技改项目将进一步提高锂回收率,有效降低锂盐生产成本。本技改项目投产后,公司锂盐业务的综合竞争力进一步增强,能够更好地应对行业变革与市场挑战。截至4月30日,公司合计拥有 418 万吨/年选矿产能和 7.1 万吨/年电池级锂盐产能。

锂盐方面,近日,被称为“锂电双雄”之一的赣锋锂业在其 2026年第二次临时股东会上表示,近期碳酸锂价格波动较大,但从行业基本面来看并无显著变化——目前锂盐产品的供需关系仍处于紧平衡的状态。6月份价格下跌主要受现货淡季、库存担忧升温(市场对隐性库存的担忧被放大)以及期货价格持续走弱等多重因素叠加影响。我们认为,短期的碳酸锂价格波动反而为下游客户后续旺季采购和需求释放做了良好铺垫。

展望下半年到明年,赣锋锂业认为,锂供给的释放仍存在较大不确定性。核心原因在于过去2-3年锂价持续低迷,行业缺乏大规模资本开支,当前能够投产的项目多为更早前已投入建设的产能,行业整体扩产节奏较为节制。需求端依然保持谨慎乐观:无论是储能还是动力领域,地缘政治因素叠加较高的能源价格,使得能源独立与能源安全的重要性显著提升,对新能源产业形成正面刺激,进而对锂需求构成中长期支撑。

锂盐价格方面,截至7月1日,电池级碳酸锂现货报价涨至15.5~16.5万元/吨,均价报16万元/吨。

据SMM了解,今日现货市场上,下游散单采购以刚需为主,补库意愿谨慎,实际成交相对平淡。上游部分企业在成本支撑下维持挺价惜售态度,低价出货意愿持续偏弱。不过,值得注意的是,尽管期货盘面大幅反弹,但现货跟涨力度有限,基差小幅走强,反映出下游对高价货源的接受度依然不高,市场仍处于"强预期、弱现实"的博弈格局。