近期黄金价格持续回落,使其逐步接近技术分析中的关键节点——“死亡交叉”(death cross)。这一形态指的是50日均线跌破200日均线,通常被视为潜在下行信号。

截至周二,黄金50日均线处于每盎司4474.16美元,略高于200日均线的4471.53美元,意味着“死亡交叉”已近在眼前。这将是自2023年以来首次出现类似情况。

根据道琼斯市场数据,黄金期货自2月27日——伊朗战争爆发前的最后一个交易日——以来累计下跌约23%,年内跌幅约为7%,而本季度跌幅超过14%,创下自2013年第二季度以来最差季度表现。

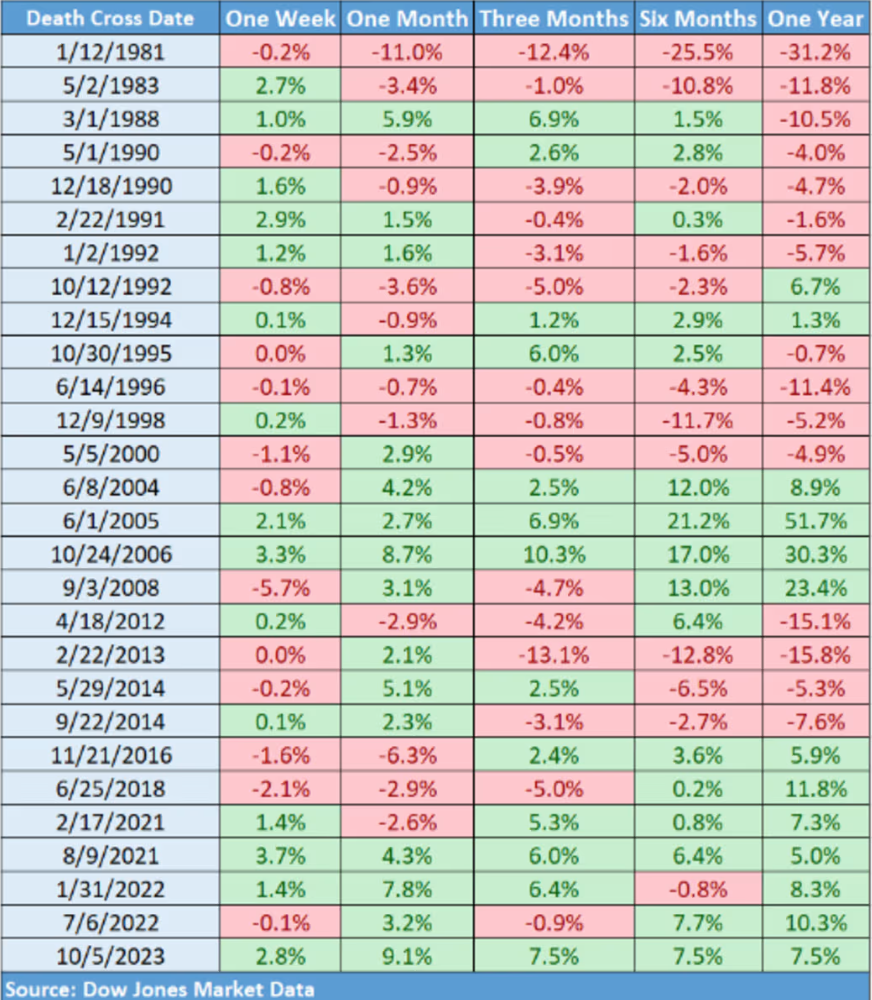

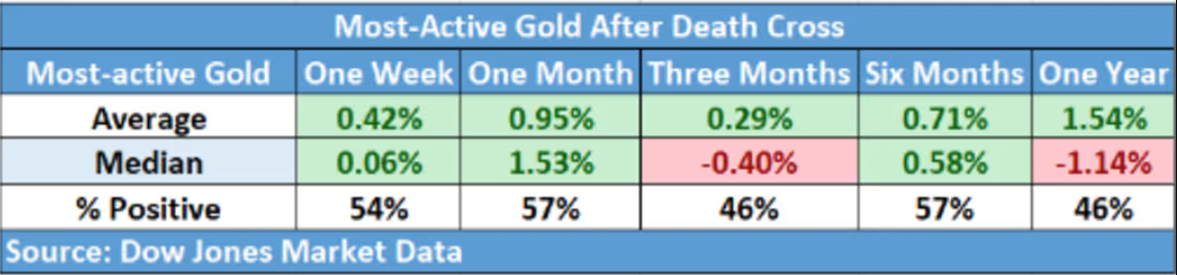

尽管“死亡交叉”常被视为利空信号,但从历史数据来看,其对黄金的指示意义并不稳定。道琼斯的长期统计显示,在过去45年中,黄金在这一技术形态出现后的表现好坏参半;若聚焦近十年,则在3个月、6个月和12个月周期内,多数情况下反而录得上涨。

进一步回溯自1981年1月以来的28次类似情形,最活跃黄金合约在触发该信号后1个月上涨的概率为57%,6个月后同样为57%,一年后的上涨概率为46%。这些数据表明,该指标对黄金走势的预测能力有限。

多重因素压制金价

EverBank全球市场总裁克里斯·加夫尼(Chris Gaffney)在接受MarketWatch采访时指出,一旦“死亡交叉”正式形成,可能触发算法交易系统执行卖出指令,从而放大抛压。他认为,这种技术信号可能在短期内进一步拖累价格。

不过,他同时表示,近期金价调整更多源于基本面变化,尤其是约两周前宣布的美伊停火协议带动油价回落,从而削弱了此前支撑黄金上涨的通胀预期。

从更宏观的角度看,利率与美元走势构成了更直接的压力来源。Direxion全球销售、分销及另类投资主管爱德华·埃吉林斯基(Edward Egilinsky)指出,持续强劲的通胀使利率维持高位,加之美元走强,使黄金吸引力下降。相比之下,美国国债提供了更具吸引力的收益——周二2年期美债收益率为4.13%,虽低于此前4.28%的高点,但仍明显高于美联储政策利率区间上限3.75%,反映出在凯文·沃什(Kevin Warsh)领导下,市场对进一步加息的预期依然存在。

Libertas Wealth Management Group总裁兼投资组合经理亚当·库斯(Adam Koos)则将伊朗冲突称为“完美的悖论”。他解释称,地缘政治紧张通常会推动避险需求,但若同时推高油价,则会加剧通胀并促使美联储收紧政策,而这恰恰对黄金不利。“黄金不产生收益,因此实际利率上升和美元走强对其构成直接逆风,”他说。

长期支撑仍在,拐点取决于政策环境

尽管短期承压,一些市场人士认为当前更接近阶段性调整,而非趋势反转。加夫尼表示,黄金正在经历的是“回调,而不是新一轮负面趋势的开端”,并认为当前环境可能为投资者提供增持机会。他提到,高企的债务水平、持续的通胀以及全球不确定性,依然构成对黄金的长期支撑。

库斯则认为,“死亡交叉”更多是对既有趋势的确认,而非新趋势的起点,他形容这一信号就像“在中场休息时宣布球队正在落后——观众早就知道了”。历史记录在预测接下来可能发生的情况时并不明确。库斯表示,2022年出现“死亡交叉”后金价下跌,但2023年的“死亡交叉”在几周内便发生了反转。他补充说,黄金的技术指标并不一定意味着价格将进入熊市趋势。

支撑黄金长期前景的另一关键因素来自官方部门需求。全球央行仍在以接近历史高位的节奏购入黄金,而世界黄金协会的一项调查显示,45%的受访央行行长预计未来一年将增加本国黄金储备。

不过,库斯也指出,若要推动金价重新上行,需要多个条件同时具备:美联储放弃考虑加息、美元走弱,以及以SPDR Gold Shares为代表的黄金ETF需求回升。他认为,这些因素可能在今年晚些时候或2027年逐步形成合力,从而为金价提供新的上行动能。

就当前阶段而言,他总结道,市场更需要时间消化各种变量,“这是一场耐心游戏,而非恐慌游戏。”