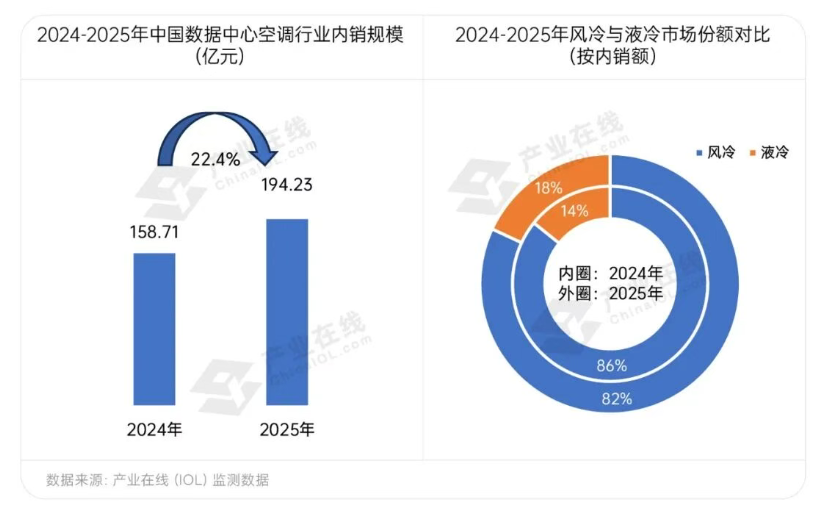

据产业在线消息:在算力需求增长和“双碳”目标的双轮驱动下,降低PUE(电源使用效率)的政策指标要求逐步严格,持续推动数据中心行业加速升级迭代,中国数据中心空调市场迎来结构性增长。据产业在线最新发布的《中国数据中心空调行业年度研究报告》(以下简称《报告》),2025年中国数据中心空调行业内销规模近200亿元,增速高达22.4%。

面对快速显现的精密温控设备需求,高效节能的数据中心空调产品迎来更广阔的增长空间,并在创新技术和市场环境的变革重构中持续释放发展机遇。

ChinaIOL

这种增长的核心驱动力并非简单的数据中心增量带来的市场规模增加,而是存量改造市场爆发、新建项目标准提升共同作用的结果。一方面,PUE指标仍有不断收紧之势,倒逼传统风冷型高PUE数据中心改造,液冷、自然冷却等高效方案需求增加,市场占比提升;另一方面,新建项目的准入门槛提升,PUE<1.25成为新建项目的“入场券”,高PUE设备或加快出清,市场结构得到优化。

在数据中心机房热密度上升、高能效散热设备要求持续显现的双重驱动下,数据中心空调经历了从“风冷独大”到“液冷崛起”,再到当前“液冷快速渗透”的三个标志性阶段。

具体而言,风冷在当前的数据中心冷却市场仍占据较高份额,但迫于其物理性能受限,增速逐步放缓;而液冷产品在技术路线和供应链体系的逐步完善下,正加快释放发展潜力。随着算力需求增长和能效要求趋紧的外部驱动,以及液冷产业链技术成熟、成本降低的内部推动,液冷技术在特定应用场景中快速渗透,进入规模化应用的转折期。

在创新技术加速涌现的浪潮之下,数据中心空调市场将逐步进入“风冷产品占据主要份额、液冷设备比例快速增长”的新发展格局。

ChinaIOL

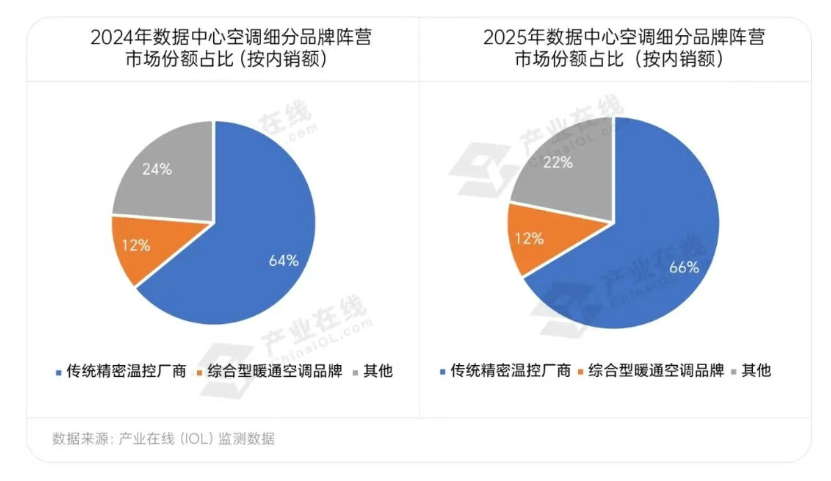

在PUE红线收紧的趋势下,“如何降低PUE”成为制冷设备厂商赢得竞争的关键能力之一。当前,布局数据中心空调市场的厂商主要可分为“传统精密温控厂商”和“综合型暖通空调品牌”两大阵营。

其中,英维克、申菱、维谛等传统精密温控厂商依托其深耕数据中心领域的研发经验和客户资源,以全链条液冷解决方案为核心,在液冷行业占据一席之地。这些企业大多提早布局液冷市场,在液冷方面拥有长时间的技术积累,得到了客户的认可。《报告》数据显示,2025年,以英维克为代表的传统精密温控厂商在数据中心空调市场占有率合计超60%,占据大部分市场份额。

美的、格力、海尔等综合型暖通空调品牌则立足于传统制冷主机制造,以“风液同源”方向作为切入点,进军液冷行业,该方案可实现同一套冷源与控制系统的柔性适配,提升能效,达到降低PUE的效果,是认可度较高的主流技术路线之一。

此外,综合型暖通空调品牌也积极寻求与传统精密温控厂商合作,补齐技术短板。2026年初,美的楼宇科技与高澜股份签署战略合作协议,双方聚焦于打造覆盖液冷、高效冷却的数据中心温控解决方案,对于美的深入液冷技术行业具有重要意义。格力电器推出风液同源液冷系统,服务于武汉、成都超算等数据中心,未来计划与控股子公司盾安环境强强联合,构建从核心部件到系统集成的全产业链,深化与三大运营商和头部云厂商的合作。

在精密温控产品的完善升级下,综合型暖通空调品牌或通过技术研发、合作等方式持续探索出路,数据中心空调市场竞争或将在入局企业的持续增加下更加激烈。

ChinaIOL

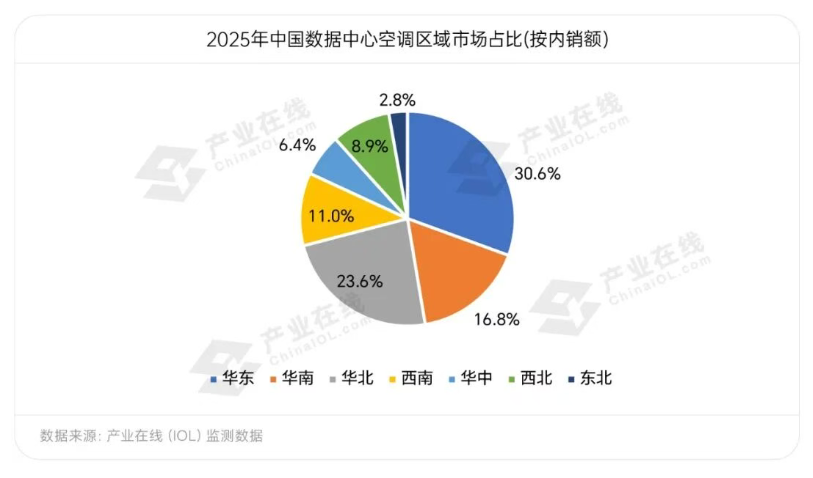

区域结构方面,中国各地的地理特征为当地数据中心及制冷设备的发展提供不同的条件。华东、华北、华南等地区在数字经济、金融科技等行业发展迅猛,算力需求旺盛,PUE指标要求较为严格,因此无论是在数据中心空调市场规模,还是在液冷技术应用方面,三地区均位于前列。其中,华东地区数据中心空调市场规模在59.36亿元,位居首位。

西北、西南地区气候条件优越、风电资源充沛,再加上东数西算工程、国家枢纽节点建设的推动,两地数据中心空调增速最快,展现出长远的增长潜力。《报告》显示,西北地区数据中心空调规模增速高达37.8%,具备增长活力。随着数据中心制冷技术的不断发展与政策推动,西北地区或有望跻身数据中心空调市场规模前列,数据中心空调在区域市场的发展节奏或将进一步分化。

此外,算力需求的持续扩容同样带动了全球数据中心配套设施的市场增长,海外数据中心空调市场也具备广阔的增长空间。国内头部品牌纷纷进军海外市场,液冷厂商在出口层面更是实现增速领涨。《报告》数据显示,2025年中国数据中心空调出口规模实现了38.9%的同比增幅,海外市场空间有望在企业的深耕布局下持续拓宽。

在出口规模持续增长的同时,中国企业在出口模式层面同样加快转变。当前,中国企业处于从“设备供应商”向“解决方案服务商”的转型阶段,更多全栈式服务模式涌入海外,不仅促进了中国数据中心空调品牌的口碑提升,更为数据中心温控产品在海外市场的规模增长奠定了坚实基础。

ChinaIOL

面对数据中心产业飞速发展、PUE指标日渐趋紧的发展机遇,数据中心制冷市场正在经历从市场结构到技术路线、从竞争格局到商业模式的多元变革。这场变革的本质,是算力需求与能源约束之间的动态平衡。对于专业温控厂商而言,能否在液冷技术、系统集成能力和全生命周期服务三个维度建立竞争力,将决定其在变革中的最终位置。

未来,在增量项目加速增长和存量改造需求迫切的背景下,中国数据中心空调市场或将显现更大的增长潜力,内外销市场均具备增长条件。在发展趋势方面,短期内,在液冷技术尚未完全成熟的过渡阶段,能够兼容风冷与液冷、实现柔性适配的风液同源架构或逐步发展,风冷温控设备加速智能化升级。

长远来看,随着液冷技术逐步成熟,市场渗透率持续攀升,液冷市场规模或进一步扩大,或有望成为新建大型数据中心的标配技术。在品牌格局方面,短期内,头部品牌凭借核心技术优势和客户积累,保持领先地位。随着数据中心空调广阔的增长空间吸引更多企业进入,市场竞争或更加激烈。