SMM6月18日讯:

《中华人民共和国矿产资源法实施条例》自6月15日起施行,将稀土、钨、锂、钴、镓、锗等36种矿产列为国家级战略性矿产,实行全链条、高强度管控。氧化镨钕、氧化镝、氧化铽等的价格于6月17日迎来三连涨;东方锆业发布调价通知,自2026年6月18日起上调公司相关锆产品价格;以及部分市场资金的青睐等均带动小金属板块开盘走强,截至6月18日9:57分左右,小金属行业板块涨3.09%,个股方面:东方锆业、盛和资源、中稀有色涨停,中国稀土、金天钛业、北方稀土、中钨高新、锡业股份以及云南锗业等涨幅居前。

消息面

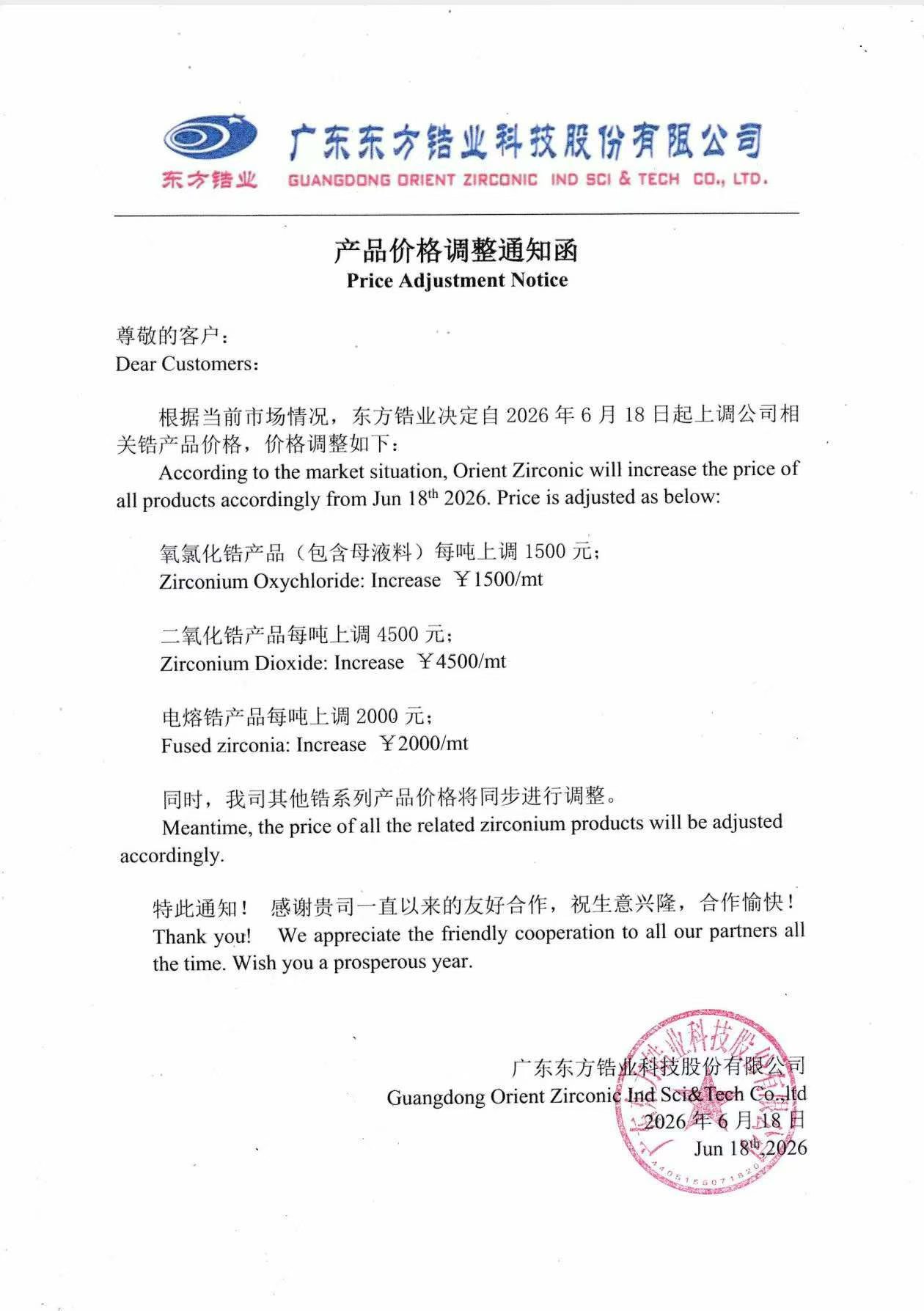

东方锆业自2026年6月18日起上调公司相关锆产品价格

6月18日,东方锆业发布产品价格调整通知函。东方锆业的通知函显示:根据当前市场情况,东方锆业决定自2026年6月18日起上调公司相关锆产品价格,价格调整如下:氧氯化锆产品(包含母液料)每吨上调1500元;二氧化锆产品每吨上调4500元;电熔锆产品每吨上调2000元;同时,东方锆业其他锆系列产品价格将同步进行调整。

【爱迪特:公司已经提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体】6月17日,爱迪特在互动平台回答投资者提问时表示,公司已经收到日本东曹关于氧化锆粉体暂停供应的通知。针对公司的供应稳定性,公司已经提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体,全线新品通过客户严苛验证。目前多家核心大客户已完成切换并在近期经销商大会上签订长期订单,公司会积极采取一系列措施避免日本粉体断供对公司造成不利影响。未来,公司将把握优质材料突围的窗口期,凭借技术与交付优势,持续扩大市场占有率。

现货市场

锆

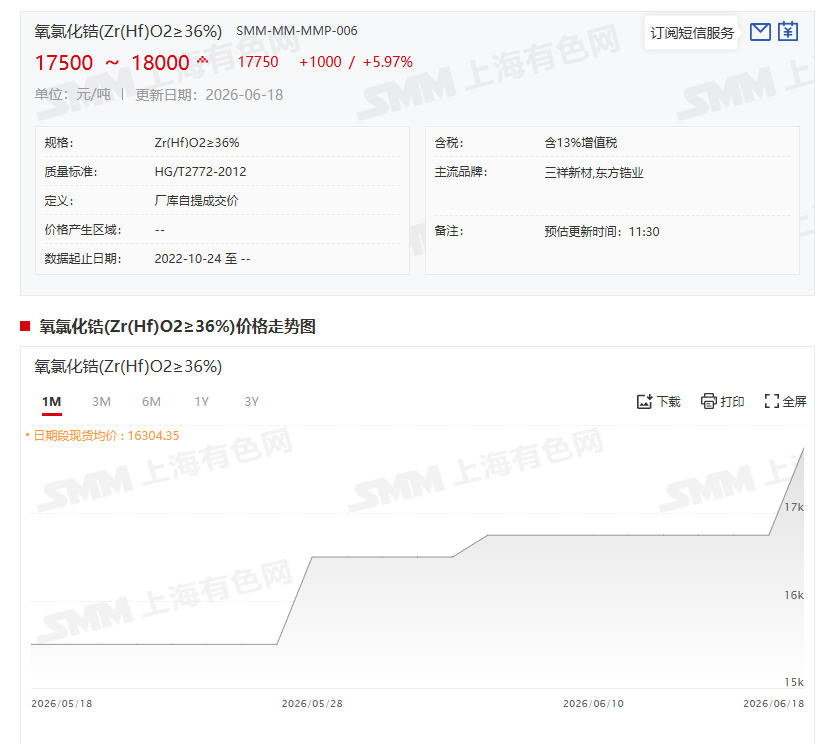

据SMM报价显示,6月18日,氧氯化锆(Zr(Hf)O2≥36%)的报价为17500~18000元/吨,其均价为17750元/吨,较前一交易日涨5.97%。

此前锆产业链长期承压,陶瓷传统需求低迷、行业库存偏高,锆英砂、氧化锆价格持续低位震荡,市场交投冷清,处于周期底部。进入今年二季度以来,受对日锆制品出口管制、海外锆矿厂商涨价、固态电池需求预期拉动,锆原料价格止跌企稳,库存去化,行业脱离底部区间,走出震荡修复行情。上游锆英砂进口收紧、海外矿商持续提价,成本支撑持续强化,东方锆业在4月完成一轮涨价后,于6月18日再度上调锆产品价格。对于锆的后市,受原料供应收紧的支撑,短期锆价将偏强运行。后市还需关注原料供应和下游需求端口的变化。

稀土

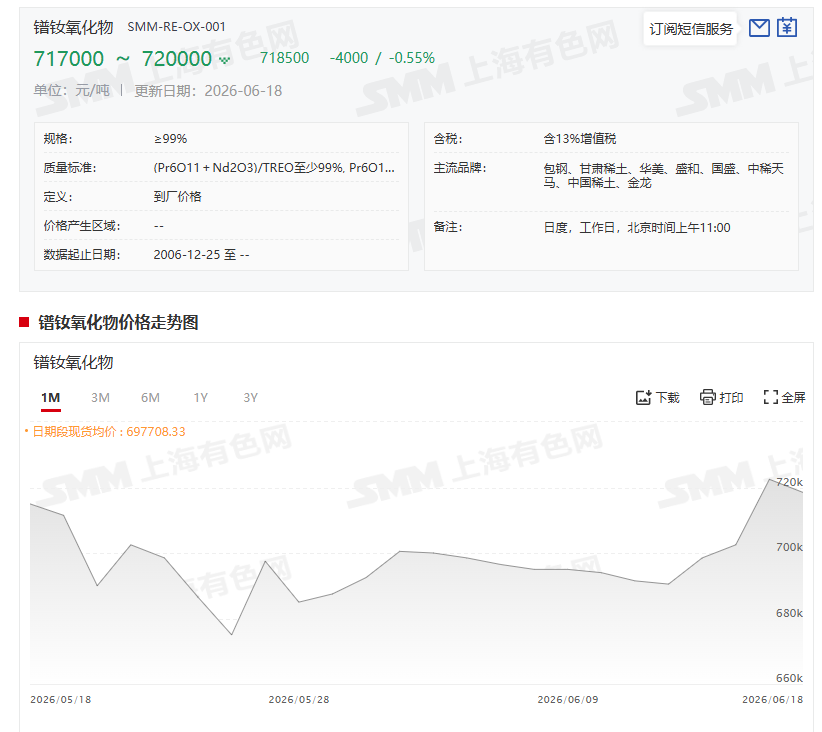

稀土市场方面:稀土氧化物价格整体走势较为稳定,临近假期下游采购活跃度下降。氧化镨钕和氧化镝告别三连涨,在6月18日均出现小幅回落,而氧化铽在经历了之前的三连涨之后,在6月18日价格出现了持稳。

废料回收环节减产预期、消息面因素此前带动镨钕价格、氧化镝和氧化铽持续上行,不过,6月17日的午盘过后,氧化镨钕贸易商出货量略有增加,市场实际成交区间重心下移;中重稀土方面,氧化物持货商报价坚挺,金属企业实际跟进较少,下游磁材企业对高价金属接受程度有限。受市场交投博弈僵持影响,预计稀土价格短期将维持窄幅波动。

锡

此外,锡市场方面:6月18日SMM1#锡的均价较前一交易日跌0.93%。受美联储继续按兵不动但暗示鹰派倾向,半数决策者料年内加息的影响,有色金属整体出现下跌,锡价也出现回落。

目前基本面方面:(1)供应端:6月份多数冶炼企业以稳定生产为主线(2)需求端:下游采购偏谨慎,按照订单情况进行采购。现货市场:现货市场整体交投氛围偏淡。锡价虽然有所回落,但其绝对值仍处高位区间且临近放假,加之电子行业步入传统淡季,下游焊料等企业采购仅维持"逢低刚需"节奏。

机构声音

国金证券6月14日的研报显示:稀土:氧化镝或受益MLCC拉动,价格底部回升趋势显著。从年初至今来看,价格中枢不断上抬,我们认为或与2024-2025年发布的供给侧文件相关性较大,行业供改持续推进。2025年出口全年同比-1%、2026年初至今出口增加显著,表明海外仍有较大补库需求。稀土板块将继续演化估值业绩双升,2026年亦为重点标的同业竞争解决的关键一年。资源端建议关注中国稀土(中重稀土龙头,供改最大受益者)、中稀有色(低估、高成长的华南稀土龙头)、北方稀土(轻稀土龙头,低成本优势显著);其余相关标的包钢股份、金力永磁等。锡:其认为锡锭隐性库存逐步干涸,因此在宏观流动性回补或科技行情外溢的情况下锡价有望走强。锡供需格局将长期向好。钨:本期钨价延续反弹态势。其认为在海外加大战略备库的背景下,钨的优先级或较高;钨供需基本面迎来强共振。 钼:进口矿去化程度较高,国内钼价走稳回升。钢招量景气持续,产业链上下游去库,钼价“有量无价”的僵局逐步打破,上涨通道进一步明确。钼同属军工金属,库存持续低位,海外国防开支增加或进一步拉涨钼价。

华福证券6月14日研报显示:其他小金属:龙头企业长单表现亮眼,钨市心态明显转稳。钨市整体走出温和回暖行情,前期低位盘整态势有所扭转。龙头企业长单成交表现亮眼,成为盘面向上的重要抓手,市场整体心态明显转稳。不过现货散货氛围仍偏平淡,上下游并未出现大范围调价跟风,行情回升节奏平缓,整体处于稳步修复的阶段。

开源证券发布的金属行业2026年中期投资策略显示:铜:供给端,海外多数矿企仍面临品位、回收率下降的问题,且干扰因素仍存在(艾芬豪KK铜矿、Codelco的ElTeniente铜矿),国内企业虽增量但整体有限,乐观假设下,2026-2027年全球供给增速或不足2%。需求端,上半年中美电力需求维持高增速,有望为铜需求贡献边际增量。开源证券认为2026年铜供需结构矛盾将进一步凸显,支撑铜价中枢上行。锂:锂行业供给端资本开支收缩、行业供给纪律逐步形成,叠加扰动频频,锂行业供给弹性已较此前明显下降。与此同时,储能需求持续高景气,推动锂需求结构逐步改善,行业库存压力边际缓解,锂价有望迎来阶段性修复。具备资源保障、低成本及一体化布局优势的锂行业企业盈利修复弹性有望优于行业平均水平,资源自给率较高、成本控制能力较强的锂矿及锂盐公司值得关注。钨:作为我国优势战略金属,钨矿供应受制于资源枯竭,环保等因素制约,叠加国家对钨矿开采实施总量控制,钨矿产量释放有限;需求端,新兴领域拉动钨需求,有望长期支撑钨价。

推荐阅读: