锂钠互补不是口号,2026年将是量产分水岭

SNEC 2026展会期间,钠离子电池成为全场一大热点,资本和产业各方共同关注。

6月4日,工信部重磅组织钠电产业调研交流会,集结宁德时代、容百科技、海博思创、万华化学等几家最具代表性的龙头企业,聚焦钠电量产落地、成本迭代、场景应用及产业协同核心问题展开深度交流,释放出钠电规模化商业化提速的明确信号。

结合本次调研会核心信息与SMM一线产业调研来看,钠电已彻底摆脱“锂电备胎”的刻板标签,完成技术验证、成本下探、订单落地的三重突破。行业核心逻辑已然改变,并非钠电替代锂电,而是两大电池技术开启差异化分工、互补共生的全新格局,重塑国内乃至全球动力电池、储能产业发展格局。

一、钠电跨越商业化临界点:性能达标,成本即将反超锂电

过往行业对钠电的质疑,集中于性能短板、成本偏高两大痛点。但随着头部企业持续技术攻坚,叠加规模化产能落地,当前钠电已实现全方位升级,适配多个主流商用场景需求。

1.1 核心性能迭代升级,多项指标优于磷酸铁锂

经过十年技术深耕,宁德时代钠电技术已实现跨越式突破,累计近百亿研发投入筑牢技术壁垒。其第二代“钠新”量产电池能量密度达175Wh/kg,与主流磷酸铁锂电池差距压缩至10%以内,同时在寿命、低温性能、安全性上实现全面反超。数据显示,该产品常温循环寿命可达15000次,-20℃低温环境容量保持率超90%,相较磷酸铁锂,电芯产热降低60%、膨胀力降低40%,适配各类复杂工况。

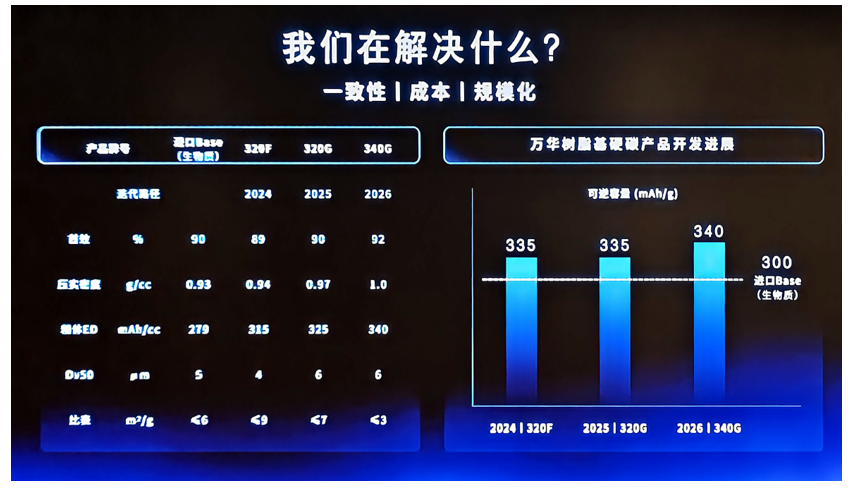

产业链材料端同步完成迭代。容百科技第三代焦磷酸铁钠(NFPP)正极材料,通过微观结构优化与工艺升级,循环寿命突破15000次,完美适配长周期储能场景;万华化学攻克硬碳负极规模化量产难题,自研树脂基硬碳产品可逆容量达340mAh/g,性能比肩进口椰壳基产品,彻底解决钠电负极核心性能瓶颈。

在SMM看来,储能等主流应用场景中,钠电性能已完全达标,宽温域、高安全、长寿命的差异化优势,甚至优于传统磷酸铁锂电池。

1.2 成本持续下探,2026年下半年有望追平锂电

成本优势是钠电规模化普及的核心底气。SMM监测数据显示,当前钠电芯制造成本已降至0.45-0.5元/Wh,与磷酸铁锂电池价差大幅收窄至0.2元/Wh以内。参会企业一致预判,2026年下半年,钠电成本将追平磷酸铁锂。

容百科技明确给出行业成本迭代路线:钠电今年即可实现与磷酸铁锂成本持平。而硬碳负极的国产化、工程化迭代,是成本下行的核心驱动力。万华化学数据显示,硬碳负极成本较2024年已大幅腰斩,2026年均价降至0.02元/Wh以下。随着煤基、树脂基人工合成硬碳技术成熟,行业彻底摆脱对进口椰壳原料的资源依赖,为长期降本、规模化量产奠定基础。

1.3 重磅订单落地,正式迈入GWh量产时代

产业落地节奏早已超越市场预期。本次调研会曝光的核心重磅合作——宁德时代与海博思创达成3年60GWh钠离子电池采购协议,为全球首个数十GWh级钠电超级订单,标志着钠电正式告别小规模试点,迈入规模化商用新阶段。

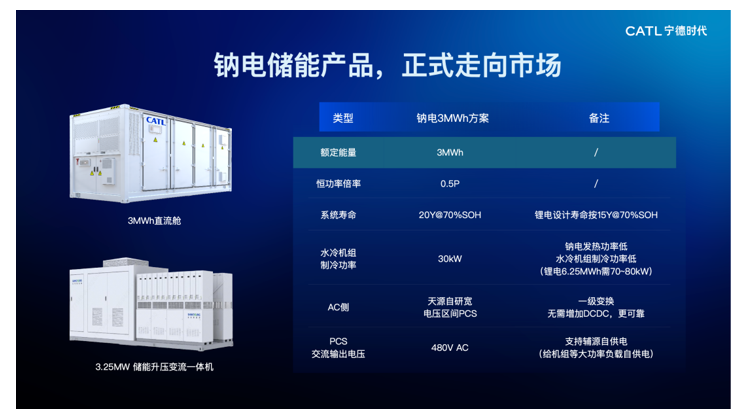

据宁德时代披露,2026年将全面落地钠电储能GWh级交付,其自研3MWh标准化钠电储能系统优势突出,系统设计寿命达20年,较锂电储能多出5年,水冷散热功耗大幅降低,设备结构更精简、运维成本更低。海博思创也表示,钠电储能系统兼容性强、能效极高,系统转换效率可达97%,适配长时储能、高循环频次的大型储能项目。

SMM预测,2026年全球钠电出货量将突破6GWh,2027年飙升至15GWh,行业增长势能全面释放。

二、产业格局重构:钠电成鲶鱼,倒逼锂电高端化升级

市场长期存在“钠电替代锂电”的行业焦虑,但结合本次调研会产业共识与SMM深度分析,钠电的崛起并非颠覆锂电产业,而是通过良性竞争重构行业生态,倒逼锂电产业提质升级,形成各司其职的良性发展格局。

2.1 锁定中低端成本底线,抑制锂电价格无序波动

过往磷酸铁锂电池价格高度绑定锂价,受资源供需、市场炒作影响波动剧烈,给下游储能、整车企业带来极大成本压力。钠电的规模化落地,为磷酸铁锂划定了清晰的价格底线。在成本敏感的中低端市场,钠电的替代效应将持续压制锂电降价,倒逼锂电企业持续优化工艺、压缩生产成本。

当前市场数据已印证这一趋势,2026年磷酸铁锂储能系统均价降至0.55元/Wh,同比下滑15%,行业内卷从无序价格战转向技术、工艺、全生命周期成本的综合竞争。

2.2 场景精准分工,锂电全面突围高端赛道

钠电的普及,彻底终结了锂电全场景内卷的局面,两大技术路线形成清晰的场景壁垒。钠电依托低成本、宽温域、高安全优势,主打电网调峰储能、工商业储能、A00级新能源车、两轮电动车、基站备用电源等中低端、高频次、广地域应用场景。

锂电则逐步退出低端内卷赛道,聚焦500km以上长续航乘用车、高端消费电子、航空航天、人形机器人等高能量密度要求的高端领域。本次SNEC展会中,宁德时代、比亚迪等龙头企业,在落地钠电产品的同时,重点发布固态电池、锰铁锂电等高端锂电技术,行业高端化、差异化发展趋势明确。SMM判断,未来3-5年,锂电技术迭代速度将持续加快,高端化升级成为行业核心主线。

2.3 破解资源依赖,提升新能源产业链韧性

锂资源储量有限、分布集中、价格波动剧烈,一直是制约新能源产业稳健发展的核心痛点。2022年碳酸锂价格暴涨至50万元/吨的行业危机,让全行业深刻意识到单一资源依赖的风险。

钠资源地壳储量丰富、分布均匀、价格稳定,无地缘卡脖子风险。正如行业提出的“锂钠互补,双星闪耀”发展理念,钠电的规模化应用,推动新能源产业链形成双技术、双资源保障体系。下游整车、储能企业可通过锂钠搭配采购,平抑原材料价格波动,大幅提升供应链抗风险能力与议价能力,筑牢新能源产业发展根基。

三、产业现存瓶颈:技术无短板,供应链待完善

当前钠电产业技术已完全满足商用需求,行业核心瓶颈不再是电芯研发,而是上游供应链配套不足、行业标准缺失。

负极材料成为最大产能短板。传统商用椰壳基硬碳依赖进口、产能有限,数据显示,1GWh钠电需消耗1500吨硬碳,而全球椰壳基硬碳年供给量不足8万吨,无法匹配行业指数级增长需求。SMM调研数据显示,2026年国内硬碳负极需求达2万吨,供需缺口显著。

同时,行业暂无统一的钠电产品规范、检测认证及全生命周期标准,产品规格参差不齐,一定程度制约大规模招标与落地应用。针对这一问题,工信部在本次调研会中明确表态,将加快搭建钠电储能全生命周期标准体系,补齐行业发展短板,为产业规范化、规模化发展保驾护航。

值得关注的是,万华化学等头部材料企业已完成工程化硬碳技术突破,布局千吨级、万吨级产线,预计2028年硬碳产能瓶颈将彻底解除,供应链配套能力将全面适配产业发展速度。

四、SMM行业总结:锂钠共生成长期主流,产业迈入高质量阶段

本次SNEC期间的工信部专项调研会,正式官宣钠电从示范试点走向规模化商用,中国钠电产业链已完成技术、产能、场景的全方位布局,稳居全球行业领先地位。

SMM认为,钠电并非锂电的替代者,而是新能源产业的重要补位者。其补齐了锂电在低成本、宽温域、长寿命场景的应用短板,拓宽了电化学储能与动力电池的应用边界。而钠电带来的市场竞争,将持续倒逼锂电产业淘汰低端产能、加速技术迭代、深耕高端市场,推动整个电池行业告别同质化内卷,迈入高质量发展阶段。

2026年作为钠电量产分水岭,将开启“锂钠互补、错位竞争、共生发展”的全新产业格局。未来十年,锂钠双技术路线将协同发力,共同支撑新型电力系统建设与新能源产业升级,成为双碳目标落地的核心支撑力量。