近期锡价势头凶猛,今日沪锡主力合约暴拉逾5%,直扑45万大关,一举创下三个月新高。在宏观情绪反复与有色板块整体分化背景下走出独立行情。凭什么锡这么硬气?难道仅仅是因为给AI服务器多焊了几个焊点?恐怕没那么简单。

拆开锡的定价魔方,我们会发现,这轮行情的底色不是宏图大志的“强预期”,而是掐住脖子的“弱供应”。锡价之所以对宏观利空产生“免疫”,根本原因在于供给端出现了系统性的刚性坍塌,而AI带来的边际需求增量,恰好在这个紧平衡的跷跷板上,轻轻踩下了一脚。

一、供给端三线齐告急,资源瓶颈日益凸显

全球锡矿的供应正在经历一场“三重锁定”,每一条战线都在收紧,修复的进度远远慢于市场的想象。

1、缅甸陷入雷声大、雨点小的“复产困局”

作为我国锡矿进口的“大动脉”,缅甸佤邦的每一次风吹草动都牵动人心。年初喊出的复产口号,至今仍是雷声大、雨点小。佤邦矿区自禁矿后复产进度屡屡延后,当前整体产能仅恢复至禁矿前的40%-50%。一方面,矿区深部矿洞积水严重,抽水作业进度缓慢;另一方面,4月份当地炸药厂发生爆炸事故,当地化工及爆破企业被强制停业整顿,导致工业炸药供应直接断档。而5-7月缅甸进入传统雨季,露天开采与陆路运输进一步受限,短期供应难有实质性增量。虽然1-4月进口量同比数据看似暴增,但这很大程度上是由于去年同期处于“冰点”的低基数效应。实际上,环比增量微乎其微,佤邦复产带来的供给释放远不及预期,国内冶炼厂原料缺口难以弥补。

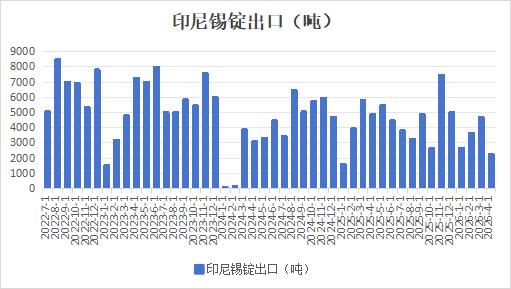

2、印尼政策大棒高悬 锡锭出口前景扑朔迷离

近年来,印尼持续推进资源民族主义与行业正规化治理,供应端约束持续加码。印尼以高压姿态清剿非法采矿,2025年9月起关停邦加 勿里洞省约1000个非法矿点、封堵走私通道,大量中小冶炼厂因原料断供减产,行业供给格局向正规大厂集中。政策层面,印尼不断收紧开采与出口规则,将采矿作业计划 RKAB 由三年一批调整为一年一核准,大幅压缩矿山生产与出口弹性。出口层面扰动尤为突出,2026年4月印尼精炼锡出口量仅2254.83吨,同比暴跌53.7%、环比近乎腰斩,主要受出口换证、配额审批趋严及行业整顿影响,短期出口断档直接冲击全球供应链。尽管2026年官方锡生产配额设定至65860吨,较2025年实际出口量增约24.3%,但在政策管控、成本抬升与非法产能出清三重约束下,实际增量有限。

数据来源:印尼贸易部

3、非洲黑天鹅频现,矿端供应屡受冲击

非洲产区风险上升,供应链稳定性再受考验。刚果(金)5月22日起暂停南基伍省姆文加、沙本达两地采矿活动,为期三个月。覆盖工业与手工采矿全品类,重点整治非法采矿与矿产欺诈。南基伍省是刚果(金)手工采锡重要产区,产量占全国手工锡矿约18%,折算全国总产量约5.6%,占全球锡矿供应约0.3%-0.4%,虽然量级有限但在紧平衡格局下仍形成边际扰动。与此同时,近期刚果(金)爆发埃博拉疫情,5月17日,卢旺达关闭了与刚果(金)戈马之间的边境口岸,该口岸不仅是刚果(金)以东部分矿资源的重要运输路线,还处于M23运动活跃范围内。全球占比约6%的Bisie矿区为规避M23运动带来的影响,从乌干达过境运输矿产品。据此前第三方机构在5月26日的消息,Bisie矿区开采和物流暂未受到实质性影响。尽管如此,由于矿区距离疫情集中区域较近,当地的公共卫生风险仍未完全消除,未来Bisie矿的生产与运输仍存在潜在的扰动隐患。

二、 需求端K型分化 传统赛道低迷 算力引擎轰鸣

当前锡需求呈现明显的新旧分化格局,传统领域进入淡季表现疲软,而以AI数据中心、先进封装为代表的新兴需求快速增长,成为拉动锡消费的核心增量。

传统需求整体偏弱,对锡价支撑有限。锡化工对应PVC行业步入传统淡季,消费持续低迷;镀锡板出口下滑,包装领域需求不振;光伏装机增速放缓,焊带用锡需求同比走弱;消费电子与家电行业复苏乏力,整体维持弱复苏态势。传统需求占比虽高,但阶段性疲软难以对锡价形成有效拉动,市场需求重心逐步向新兴领域转移。

AI算力与先进封装成为需求核心亮点,边际拉动效应显著。锡凭借低熔点、高导电、焊接稳定的特性,成为电子工业万能胶水,在AI服务器、高端GPU中不可或缺。AI服务器单机耗锡量可达传统服务器三倍以上,先进封装技术普及进一步推高单位耗锡量。尽管AI领域在锡整体消费中占比尚不高,但在全球供需紧平衡背景下,边际增量足以改变供需格局。

此外,海外半导体指数持续走强,进一步强化需求预期。费城半导体指数屡创新高,全球半导体销售额同比大幅增长,芯片产业链景气度上行,验证AI算力需求的持续性。期股联动效应明显,算力金属标签持续强化,资金关注度显著提升,为锡价提供持续情绪支撑。

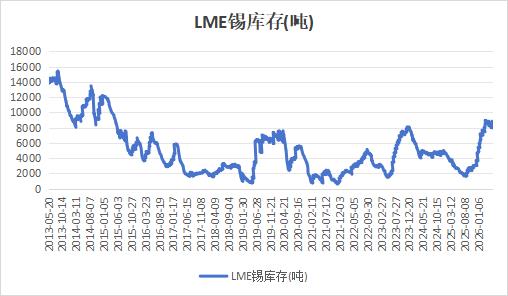

三、紧平衡下的“情绪放大器”

说到底,这一轮锡价的强势,是资金在“供应刚性”与“需求弹性”之间找到了共振点。目前全球显性库存虽然不像去年那么极端,但依然处于历史中低位。低库存最大的魔力在于,它放大了供应的脆弱性。任何消息面的扰动,轻量级的锡品种很容易被推上风口。

展望后市,缅甸复产缓慢,海外的扰动此起彼伏,加上“算力金属”的战略光环加持,锡价或易涨难跌。不过,通胀预期抬升、流动性收紧预期增强等利空因素交织,也将持续制约锡价的上行空间。