美伊冲突重创中东铝业 全球供应缺口扩大

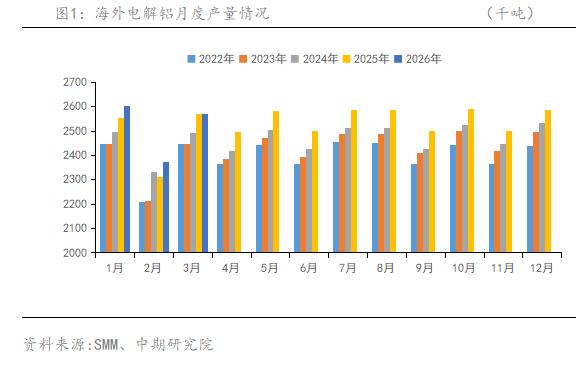

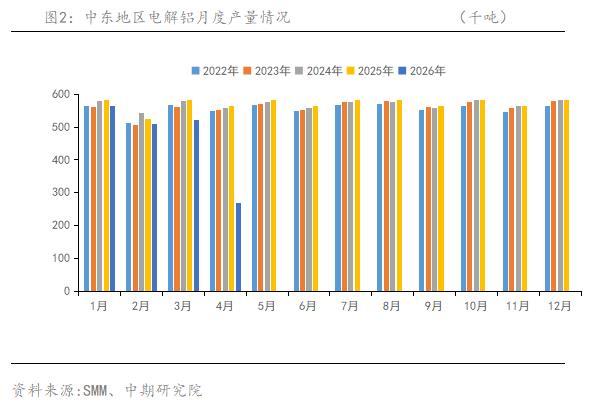

据SMM统计,4月海外电解铝总产量为224.11万吨,同比下滑10.2%,日均产量环比下降10.0%,主要受中东铝厂减产冲击进一步显现所致。当月,中东地区电解铝产量骤降至26.98万吨,同比锐减52.06%,环比下滑48.27%。作为全球低成本电解铝的核心产区,中东地区年产能约700万吨,2025年产量超640万吨,占全球总产量的8.4%—9%,在海外电解铝供应中占比接近23%。其中,海湾六国(伊朗、阿联酋、巴林、卡塔尔、阿曼、沙特)每年约有450—480万吨原铝流向欧盟、美国及东南亚,是重要的净出口枢纽。此次产量断崖式下滑,正是美伊冲突对电解铝生产冲击的直接体现,其影响主要沿三条主线展开。

首先是铝厂直接遇袭。阿联酋环球铝业(EGA)旗下年产160万吨的Al Taweelah冶炼厂、巴林铝业(Alba)年产约162万吨的设施先后遭伊朗导弹与无人机打击,设备严重损毁,修复周期预计长达6-12个月。Al Taweelah的中断、Alba的减产,叠加Qatalum前期受损,合计可能造成近300万吨/年的产能损失,约占中东产量的一半;其次是霍尔木兹海峡封锁引发的原料输入与成品输出双向受阻。海湾地区氧化铝自给率仅约34%,年缺口约900万吨,大多依赖进口且必经此航道,封锁后形成进不来、出不去的困局。巴林铝业因氧化铝断供已减产约31万吨;第三是能源断供冲击电解铝生产。中东铝厂电力几乎完全依赖天然气发电,而霍尔木兹海峡封锁叠加南帕尔斯气田受损,导致天然气供应严重短缺。卡塔尔铝业(Qatalum)因天然气断供于3月初启动停产,最终将产能压减至约60%,较满产缩减约25.9万吨。

这些因素共同加剧了全球电解铝的供应缺口。摩科瑞测算显示,从当前至年底,全球铝市场最低将出现约200万吨的供应短缺,而全球显性库存仅约150万吨,缓冲空间极其有限。从欧美市场的传导效应来看,美国约60%的原铝依赖进口,其中海湾地区占其原铝及合金铝进口量的约22%;欧洲进口原铝及合金中约18.5%来自中东。中东铝供应中断后,欧洲完税铝溢价跃升至约420美元/吨,美国中西部溢价更是达到约2400美元/吨,均逼近历史极值。

展望5月,美国与冰岛铝厂复产以及印尼新增产能爬产,预计将带来日均产量的环比上升,但由于总量仍不及中东的减产规模,海外电解铝产量同比预计将维持负增长。

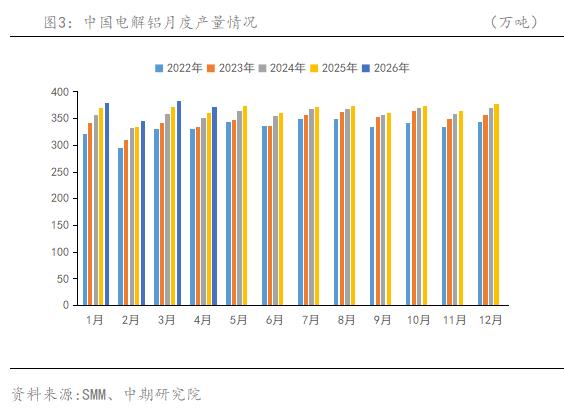

4月国内电解铝产量同比增长

步入5月份,国内电解铝企业铝水生产比例分化运行。总体来看,伴随海外市场需求回暖,国内铝加工材出口订单预计持续改善,支撑铝水比例小幅回升。综合来看,铝水比例预计上涨0.5个百分点至75.8%。预计5月电解铝产量为385.12万吨,同比增长3.49%,环比增长3.28%。

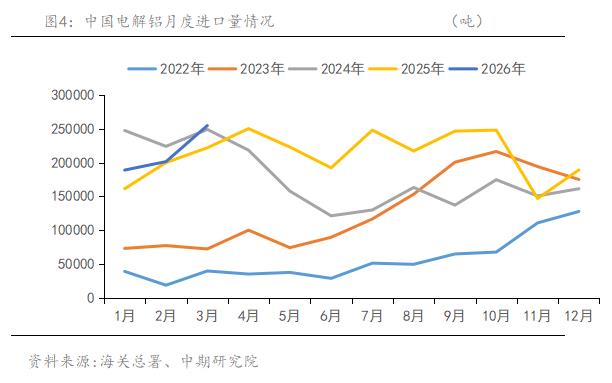

海外溢价大幅冲高 中国电解铝进口或承压

根据海关总署公布的数据,3月国内原铝进口量为25.5万吨,较上月增长26.5%,比上年同期增长14.8%;一季度累计进口64.6万吨,同比增幅为10.6%。出口方面,3月原铝出口量为1.5万吨,环比增加45.9%,同比大幅上升65.4%;一季度累计出口约3.8万吨,同比增幅约为82.3%。从净进口来看,3月净进口24.0万吨,环比提高25.4%,同比增长12.7%;一季度累计净进口约60.8万吨,同比增长7.9%。

从进口来源地看,3月俄罗斯联邦仍占据绝对主导地位,占当月进口总量的82.3%,其后依次为印度(5.8%)、印度尼西亚(4.7%)和澳大利亚(4.5%)。就进口贸易方式而言,一季度一般贸易方式进口原铝的占比依次为4.0%、1.3%和1.7%,与去年同期相比分别下降23.6、27.2和21.3个百分点。这一变化主要与价格走势有关:受中东地缘冲突持续影响,LME铝价明显强于沪铝,导致沪伦比值不断走低,一般贸易进口的盈利空间被大幅压缩,占比随之萎缩。

3月份由于长单和前期签订的进口合同仍在执行,加上在途货物集中到港,原铝进口量保持在高位。但从基本面看,当前海外市场存在明显的原铝供应缺口,而国内电解铝库存尚未迎来拐点,呈现出海外偏紧、国内偏松的格局。进入4月,原铝进口亏损一度扩大至约4852元/吨。受此影响,部分进口原铝货源后续可能会转向或转口至价格更具优势的海外市场,如日本、韩国、泰国、印度,甚至欧洲和美国等地。尽管一季度净进口实现同比正增长,但随着进口亏损持续加深,以及保税区库存可能转向出口的预期,预计2026年全年国内原铝净进口量将同比下降。

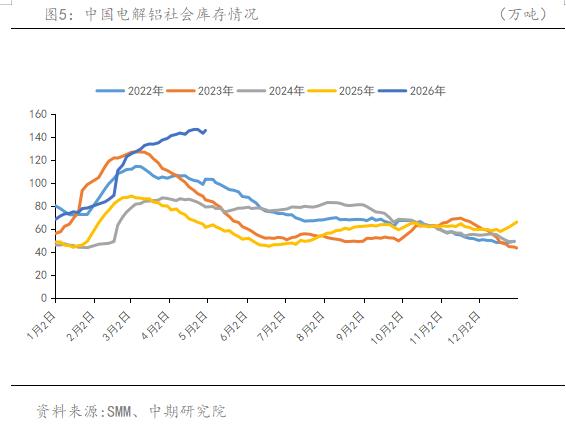

国内铝锭社会库存震荡走高

4月以来,国内铝锭社会库存高位震荡。受高铝价抑制,下游企业主动补库意愿不足,普遍按订单采购、维持低库存运行,暂无大规模备库计划。临近4月底,随着铝价自高位连续回调,五一假期前。主流消费地铝锭出库表现持续走强,推动4月最后一周出现较大幅度去库。结合五一期间各主流消费地的到货、在途及入库效率等数据来看,短期内国内铝锭库存大概率仍将维持高位,去库拐点尚未显现。截至5月11日,国内铝锭社会库存为144万吨,较4月底增加0.8万吨,同比增长83.9万吨。后续需持续关注下游开工负荷及出口订单释放力度。

供给刚性下的利润韧性

4月国内电解铝行业呈现成本上升、价格上涨、利润修复的格局。据SMM数据,4月电解铝行业平均成本为16510.22元/吨,环比增长1.06%,同比下滑0.72%,主要受当月原辅料价格小幅上涨推动。从成本分项看,4月氧化铝成本环比微增0.11%至5230.33元/吨,当月氧化铝市场处于强成本、弱现实的格局,成本支撑与短期供应扰动为价格提供了反弹契机;4月电力成本为5807.25元/吨,环比持平;辅料成本方面,4月预焙阳极及氟化铝成本分别环比上涨5.28%和10.01%,带动辅料成本整体提升。与此同时,4月电解铝均价为24664.76元/吨,环比上涨1.14%,价格涨幅高于成本增幅,推动行业平均利润环比增长1.31%至8154.54元/吨。

步入5月,电解铝成本端预计整体抬升。分项来看,氧化铝方面,在成本支撑与供应过剩的持续拉锯下,现货价格预计将呈现宽幅震荡、重心小幅下移的走势;电力方面,电解铝行业的电力成本整体趋于上涨,自备电企业率先承压,网电企业则受月度长协突破及现货电价上行传导,同样面临成本上移。不过,煤价上涨向电价的传导存在1-2个月的时滞,5月多数企业的电力合同价格仍以执行4月或更早的定价为主,实际成本抬升效应预计从6月起才会全面显现。辅料方面,预焙阳极与氟化铝价格5月均预计上行。其中,预焙阳极成本端支撑良好,价格延续上涨趋势,企业以执行长单为主,下游电解铝企业按计划接货,产销表现稳健;氟化铝行业则延续高成本、低利润、低开工的弱势格局,供需博弈持续加剧,在原料成本高位强支撑下,企业上调意愿明显,预计5月氟化铝价格将呈现宽幅上调态势,但下游铝厂议价能力增强,上行空间亦受到一定制约。综合来看,5月电解铝行业平均成本预计环比小幅上升,全行业成本支撑进一步得到夯实。

车市总量承压 新能源与出口亮点凸显

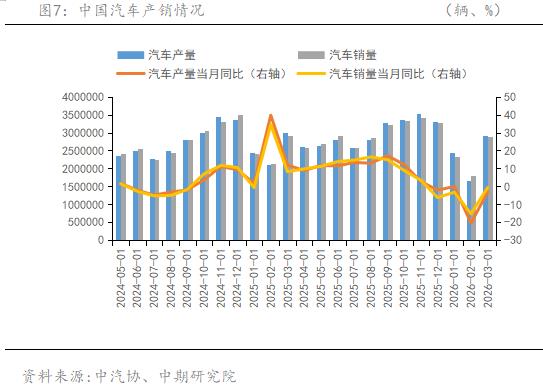

进入4月,国内汽车市场呈现总量承压、结构分化、政策托底、出口亮眼的特征。受3月季节性冲量后需求回落、清明假期缩短有效销售周期,以及部分消费者持币观望北京车展新车上市等因素影响,终端成交节奏阶段性走弱。乘联分会初步推算,4月狭义乘用车零售约142万辆,同比下滑20%–25%;其中4月1—26日零售仅100.4万辆,同比下降24%、环比下降19%,显示上中旬成交明显走弱。市场已从增量步入存量博弈,车企分化加剧。

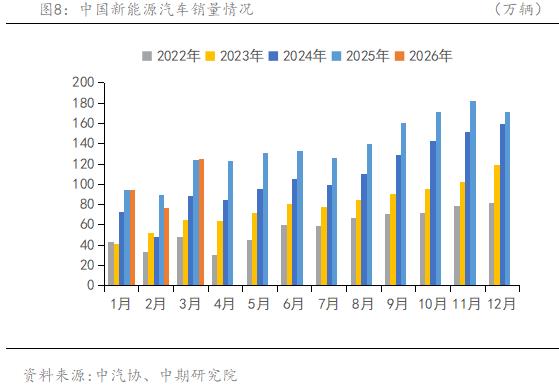

新能源仍是结构性亮点:乘联分会初步推算4月新能源乘用车零售约86万辆,渗透率首次突破60%,刷新历史纪录;新能源零售同比仅降11%,降幅远小于燃油车,替代进程加速。商务部商务大数据显示,截至5月4日,汽车以旧换新已惠及213.2万辆,带动新车销售额3423.9亿元,政策逐步释放托底效应。

然而,产业链下游传导的不利信号同样不可忽视。据中国汽车流通协会数据,4月经销商库存预警指数升至62.1%,同比上升2.3个百分点,超过六成经销商销量环比下滑,行业裸车销售毛利率跌至-21.5%,渠道压力持续加重。叠加国际油价持续上涨推升燃油车使用成本、部分车企新车集中上市反而加重消费者观望情绪等因素,短期零售端压力仍存。与内需波动形成对比的是,出口端延续了一季度的强势表现,成为平滑国内需求波动的重要缓冲带,4月汽车出口势头继续提速。

展望二季度后期,市场修复预期较为明确。中国汽车流通协会2026年5月7日发布的最新一期“汽车消费指数”显示,4月汽车消费指数为80.8,较3月有所提升。随着北京车展新车热度持续发酵,叠加五一期间多地举办车展、经销商加大终端促销力度、以旧换新政策持续落地,3—4月上市的多款新车将迎来批量交付。预计5月车市将迎来修复性回升,整体销量较4月明显上升。年内汽车市场有望呈现前低后高走势,二季度作为需求恢复和政策落地的关键窗口期,其实际表现将决定三季度备货节奏与原铝消费强度的方向,值得重点关注。

沪铝维持偏强格局

基本面上,供应端,海外电解铝缺口持续扩大。中东地缘冲突已成为2026年全球铝市最大的供应冲击变量:据SMM统计,该地区电解铝产量已降至684.8万吨,产能下降约216万吨/年,占海外总产能的7%。与此同时,LME铝库存跌至35.8万吨的历史极值,注销仓单比例维持高位,且俄铝占比较大,现货升水坚挺。这意味着,任何进一步的地缘恶化都可能引发铝价脉冲式反弹。与海外形成对照的是,国内电解铝供给已触顶:运行产能逼近4500万吨政策天花板,2026年计划新增及置换产能仅约59—61万吨,5月冶炼端运行平稳。由此可见,全球铝市场供应趋紧的格局未变,这一缺口将对铝价形成有力托底。转向需求端,下游消费复苏明显滞后。虽然铝水比例提升对初级加工形成一定支撑,但终端需求边际走弱。具体来看,建筑型材受重大工程和家装订单支撑,然而地产竣工低迷限制了其复苏力度;工业型材需求保持稳健。与此同时,国内铝锭社会库存高企,145.6万吨的历史同期高位需要时日消化,终端需求复苏偏慢进一步制约了价格上行空间。因此,5月消费窗口能否兑现市场期待,将成为价格能否破位的关键。综合以上分析,预计沪铝近期以震荡偏强格局为主。主力合约需关注上方25800元/吨一带的压力位,下方支撑位可参考24000元/吨一线。(本投资建议仅供参考,不作为投资依据)

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中国国际期货中期研究院高级研究员。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,获得2010年郑商所白糖有奖征文一等奖,获得2017年度郑州商品交易所 (白糖)高级分析师称号。在由《证券时报》和《期货日报》主办的全国最佳期货分析师评选中,共获得七届最佳期货分析师称号,并获得第十八届最佳首席期货分析师称号。