在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-硅基负极产业论坛上,四川长虹新材料科技有限公司董事长 高剑围绕“硅碳负极材料的低成本制备策略和应用研究”的话题展开分享。

硅基负极材料行业进展

2026年负极材料将呈现以下发展趋势:

中低硫石油焦供给紧、价格涨,带动负极材料价格提升10-20%;高倍率成主流,动力锂电≥4C人造石墨渗透率超50%;新型硅碳出货增超100%,动力电池中应用从验证走向量产。

负极材料出货情况:

(1)2025年负极出货量高达290万吨,保持近40%高速增长;

(2)2025年硅基负极材料成为行业增长亮点,出货量突破1.5万吨,同比增长超65%;

(3)2026年石墨类负极价格将上涨,高倍率进一步被关注;

(4)硅基负极在数码领域已实现全面铺开;动力领域将破除材料一致性、倍率性能、价格因素等制约,从验证走向量产。

硅在地壳元素中含量排第二,其原料来源极为丰富,利于大规模开发和工业化应用;与石墨复配使用,嵌锂相互协同

“纳米化+碳包覆”是解决硅基负极问题较为有效的方式!其中碳包覆可缓冲体积效应;提高导电性;防止硅与电解液接触。

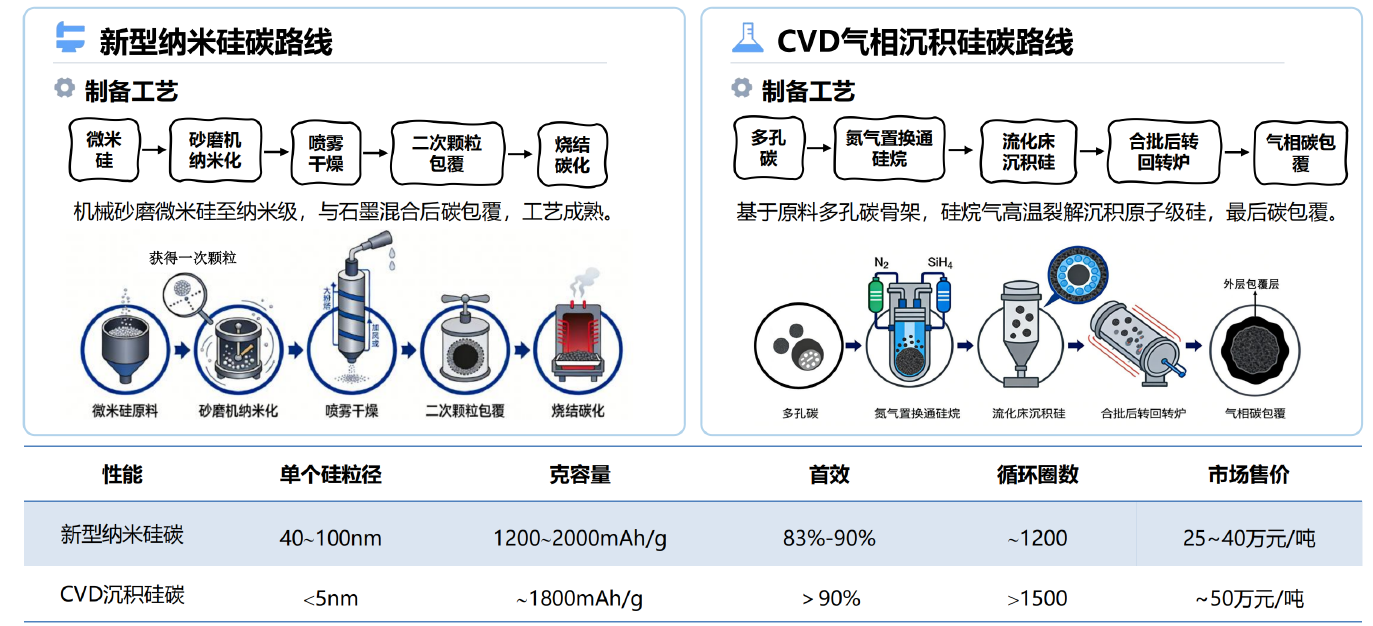

当前主流硅碳负极技术路线差异

新型纳米硅碳路线

核心优势:工艺成熟稳定,成本低

工艺成熟,产业化可靠性高,供应链配套完善;

成本优势显著,原料光伏废硅供应稳定、价格低且设备投入远低于CVD技术路线。

主要劣势:体积膨胀较大

体积膨胀显著,导致循环寿命低于CVD;

电芯体积膨胀控制难度相对较高。

CVD气相沉积硅碳路线

核心优势:电化学性能顶尖

硅分布均匀,孔洞有效束缚膨胀,循环寿命长;

克容量和首效等关键电化学指标表现优异。

主要劣势:规模化量产难成本高

设备投资高工艺不稳定,调试周期长:

生产存在硅烷气、乙炔气泄漏及聚集闪爆等重大安全隐患,目前无法解决。

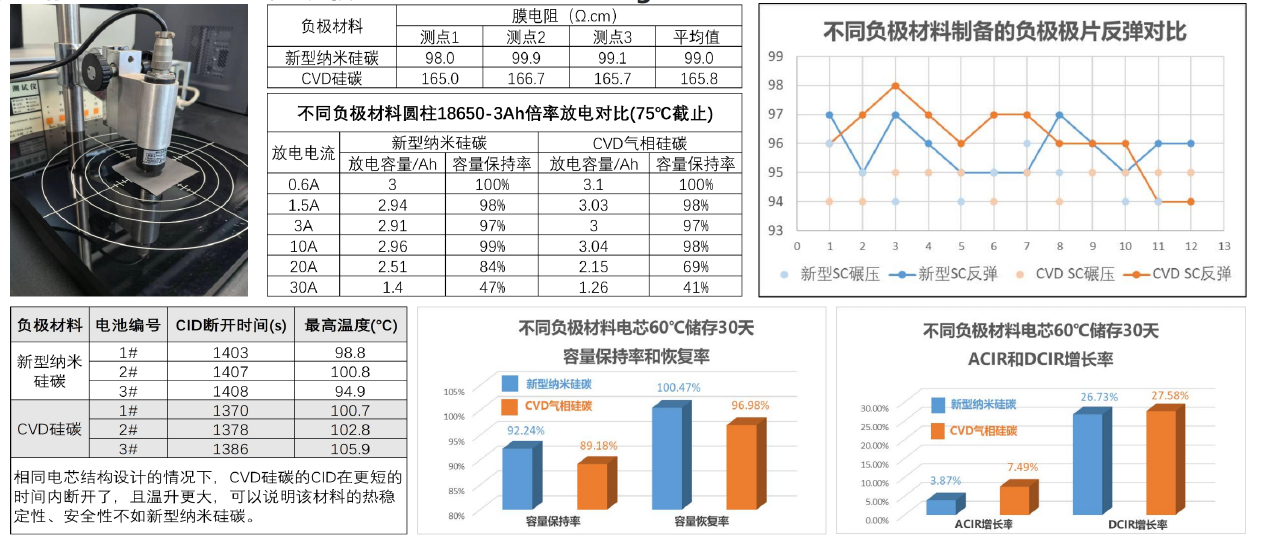

新型纳米硅碳 VS CVD气相沉积硅碳均复配至500mAh/g

倍率性能:极片的膜电阻,以及截止75°C的倍率放电均显示新型纳米硅碳具有更优异的倍率性能;

加工性能:从制备的极片的反弹来看,新型纳米硅碳反弹更小,因此电芯制程更可控、加工性能更好

安全可靠性:电池CID断开时温升小,时间长,以及结合高温储存的容量和阻抗表现来看,新型纳米硅碳更优。

新型纳米硅碳生产稳定可靠、扩产简便投资少、材料安全性价比高,且无专利隐患可保证客户的供应链安全

存疑:多方面兼顾下,CVD路线是硅基负极最优的技术路线吗?或者,未来CVD硅碳负极是否会绝对的统占市场?

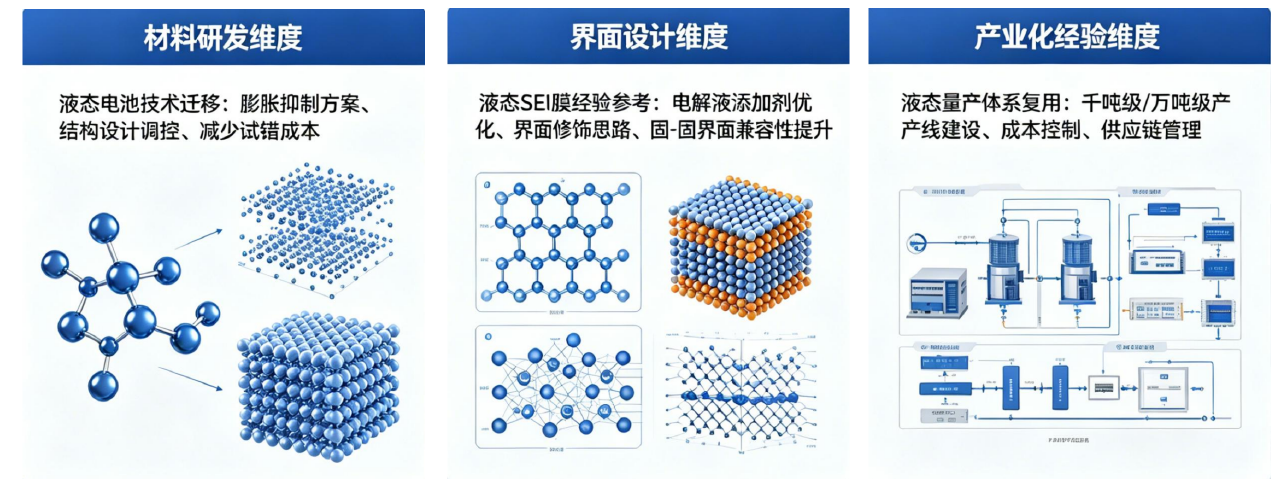

硅碳负极应用:从液态电池经验到固态电池赋能

技术革新的核心驱动力

无论是当前的半固态/固液,还是未来的全固态,提升能量密度均离不开负极材料的技术革新。

固态电池不是硅碳负极应用的“挑战者”,而是“护航者”,可以有效规避体积膨胀、界面副反应与安全风险。

最佳拍档互补共赢

技术互补,硅碳负极材料负责提升能量密度,固态电池技术负责保障安全稳定,共同提升电芯性能。

剖开硅基负极对电池比能量提升这一重要贡献不谈,单从储锂成本考虑,随着硅基负极材料售价的降低将进一步取代石墨市场。

按照新型纳米硅碳售价30万元/吨、CVD硅碳50万元/吨计算,一颗5Ah的21700电池,用新型纳米硅碳比使用CVD硅碳BOM成本减少约0.3元;

随着硅碳负极技术迭代和掺硅电芯市场的竞争加剧,成本将进一步影响各方的竞争格局;

硅基负极材料的行业从业者要加快研发、扩建产能,而投资机构也要尽快物色和敲定投资对象。