2026年4月23日讯:

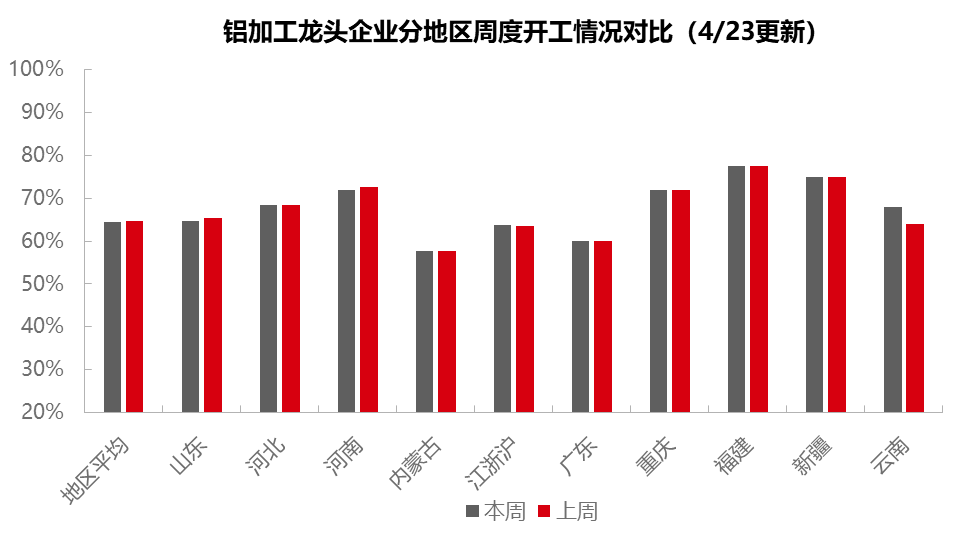

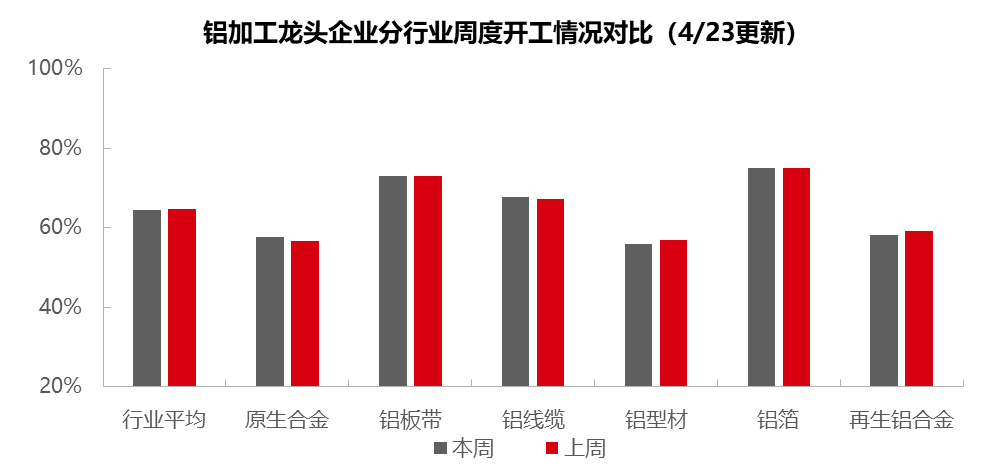

本周国内铝下游加工龙头企业周度开工率环比微降0.1个百分点至64.6%。原生铝合金开工率延续缓慢回升态势,环比提升0.8个百分点至57.6%,下游需求边际改善带动订单好转,但铝价高位运行及终端恢复节奏温和仍制约上行空间。铝板带开工率持稳于73%,罐料包装订单充足、储能市场持续火热提供稳定支撑,汽车板材订单仍在修复,整体市场平稳向上。铝线缆开工率回升0.4个百分点至67.6%,主要受海外内外价差扩大及出口退税刺激,铝绞线出口重获新订单,河北地区排产预期显著回升,带动行业产能利用率向好。铝型材开工率下滑1个百分点至56%,建筑型材受竣工面积低位及下游畏高情绪影响延续走弱,而工业型材面临光伏组件厂计划5月减产的明确压力,汽车型材无显著增量,短期开工率承压下行。铝箔开工率持稳于75%,电池箔受储能带动需求旺盛,包装箔出口预期走强,但空调箔因旺季未至及渠道库存高位表现低迷,部分企业转向包装板块。再生铝开工率下滑0.9个百分点至58.3%,下游订单持续偏弱,临近五一假期企业提前减产放假,市场交投清淡,叠加成品价格跌幅高于原料端致利润收窄,短期开工率仍存下行压力。综合来看,本周铝加工行业在出口价差刺激及储能、包装等内需支撑下维持韧性,但建筑型材疲弱、光伏减产预期及再生铝假期效应拖累整体开工微降,各板块延续分化态势。

原生铝合金:本周原生铝合金开工率环比提升0.8个百分点至57.6%,行业整体延续缓慢回升态势。随着下游需求边际改善,部分企业订单及出货情况较前期有所好转,对行业开工形成一定支撑,带动整体开工水平小幅上移。不过,当前铝价仍维持高位运行,企业成本压力依旧存在,同时终端需求恢复节奏仍偏温和,市场新增驱动力相对有限,对开工率进一步大幅提升形成一定制约。预计下周原生铝合金行业开工率将维持本周的水平。

铝板带:本周铝板带龙头企业开工率环比持稳录得73%。企业运行层面,周内铝板带市场整体表现稳定,各龙头企业保持平稳生产节奏,未出现明显波动。订单端,国内终端罐料包装在手订单充足,汽车板材订单仍在修复,储能市场持续火热,电芯价格上行,头部企业暂停零单保供长协,第二季度储能出货增长,为储能相关电池壳体、钎焊材等铝板带材料带来稳定支撑。出口方面,据海关数据,2026年3月国内铝板带出口量达27.82万吨,环比增长21%、同比增长3%,当下全球铝短缺背景下内外价差走扩,但据部分出口企业反馈,目前出口订单仅小幅增加5%,未出现20%以上的大幅增长,且内外价差未直接带来出口利润提升。短期来看,受罐料、储能板块需求支撑,叠加汽车板材订单逐步回暖,铝板带市场将延续平稳向上态势。

铝线缆:本周国内铝线缆行业周度开工率升至67.6%,环比上升0.4个百分点。在经历了前一轮的电网需求爆发后,国内铝线厂家订单趋向平稳,头部企业维持正常生产节奏进行。而出口方面,由于存在海外内价差进一步扩大,由于铝绞线存在13%出口退税,叠加铝含量与铝锭相近,导致铝绞线出口再重熔成铝锭成本低于直接在海外采购铝锭,在利润价差刺激下河北地区厂家重获新订单,排产预期显著回升。因此在出口订单放量的背景下,行业内产能利用率有望进一步得到回升,厂家开工率维持高位运行态势。

铝型材:本周国内铝型材行业开工率为56%,较上周开工率下降1个百分点。分板块来看,建筑型材板块延续走弱态势,据山东部分企业反馈,目前新增房屋竣工面积处于低位,导致下游终端需求释放不足。此外,下游客户对铝价存畏高情绪,对于非工程急单多持币观望,等待铝价进一步回落再下单,加剧建筑型材订单低迷状态。工业型材方面,汽车型材、光伏型材需求仍能为行业开工率提供一定支撑,本周开工率持稳,但需求端存在明确的短期下行压力。据安徽部分企业反馈,下游一线光伏组件厂计划于5月份实施减产,光伏型材需求量将出现下滑。展望后市,光伏组件厂减产计划落地后,需求下滑将传递到生产端,叠加汽车型材无明显增量,工业型材开工率短期承压。此外铝价维持高位震荡态势,下游企业保持“按需采购”的保守节奏,企业开工率难以提升。短期来看,铝型材开工率将继续维持下行态势。

铝箔:本周铝箔龙头企业开工率环比持稳录得75%。企业运行层面,龙头企业在手订单充裕,生产节奏平稳。电池箔需求受储能行业增长带动,整体需求保持旺盛状态;空调箔表现相对低迷,一方面市场未到传统旺季,家装需求尚未全面启动,叠加空调整机渠道库存高位运行以及出口承压同比下滑,部分空调箔生产企业压缩该业务转向包装板块。出口方面,据海关数据,2026年3月国内铝箔出口量11.89万吨,环比增长10%、同比下滑13%,受部分双零箔产能转向电池箔生产影响,实际运行产能减少,叠加全球铝材供应紧俏,包装箔出口预期走强。短期来看,依托包装、储能等板块需求,铝箔开工率预计稳健运行。

再生铝:本周再生铝行业龙头企业开工率环比下降0.9个百分点至58.3%。下游订单持续偏弱,企业采购以刚需补货为主,主动补库意愿较低。临近五一假期,部分下游已提前安排减产或放假,新增订单释放进一步放缓,市场交投清淡,对高价货源接受度有限,价格上方承压明显。展望下周,假期效应将继续发酵,下游停工、减产范围扩大,再生铝采购需求将进一步走弱,拖累再生铝厂继续下调开工负荷。与此同时,近期成品合金锭价格跌幅高于原料端,行业理论盈利持续收窄,进一步压制企业生产意愿。预计短期行业开工率仍将承压下行,节后需重点关注需求恢复进度及原铝价格走势,若需求端未见明显改善,开工率仍有继续下调的空间。

(SMM铝组)