2026年4月23日前后,3月钴及锂电产业链相关产品进出口数据集中出炉,数据显示,3月锂辉石进口量较2月显著回升、再创新高,达到83.74万实物吨。碳酸锂方面,3月中国进口碳酸锂29974吨,环比增加13%,同比增加65%.......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

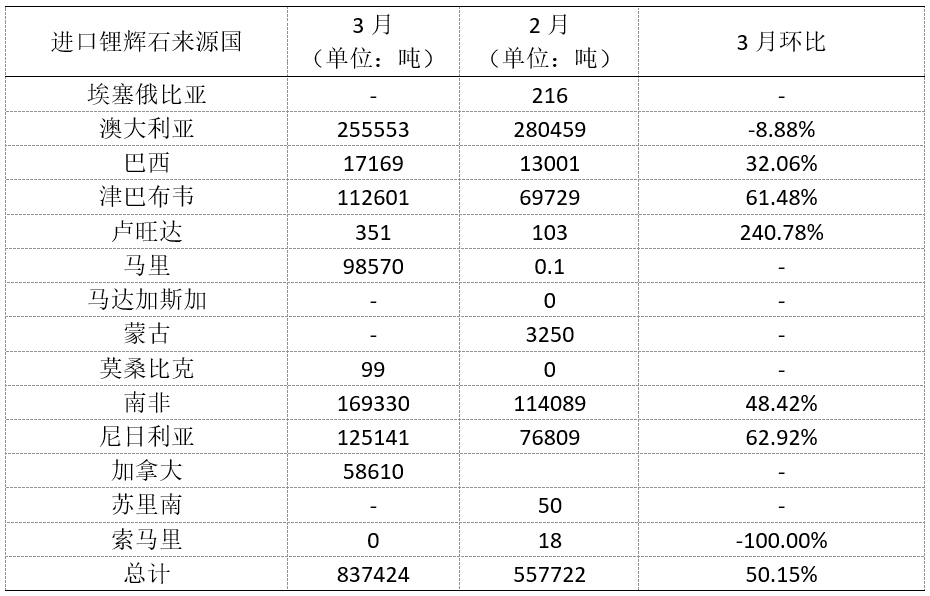

海关数据显示,3月锂辉石进口量较2月显著回升、再创新高,达到83.74万实物吨。从来源国看:非洲来矿增量明显——尼日利亚进口12.51万吨,环比增加63%;津巴布韦前期发货于当月到港11.26万吨,环比增加61%;加拿大打破1—2月零进口的局面,3月到港5.86万吨;而澳大利亚受船期影响,来矿量环比有所下滑。

另据SMM筛选分析,本月到港量级共折合碳酸锂当量8.1万吨。当月进口量中锂精矿占比为72%,较去年同期小幅下滑,主因近期南非原矿到港量增幅明显。值得一提的是,受价格及当地选厂发展驱动,尼日利亚来矿量大幅增加,且不仅原矿量显著上升,精矿占比也较去年明显提升。

来源:中国海关,SMM整理

》【SMM分析】2026年3月中国锂辉石进口量再创新高 达83.74万实物吨

锂辉石精矿(CIF中国)现货报价方面,据SMM现货报价显示,3月锂辉石精矿(CIF中国)现货报价呈现V型走势,其月底最低跌至2028美元/吨,随后又在月底回升至2313美元/吨,月度均价达2081.4美元/吨。

据SMM了解,3月,锂辉石与锂云母利润走势分化,锂盐企业成本端结构性差异明显。 锂辉石可流通量级紧张,矿商惜售,库存持续消化。外购锂辉石企业即期利润全月亏损,非一体化企业套保及采购难度加大。

进入4月份,锂辉石精矿(CIF中国)现货报价同样呈现先抑后扬的态势,近期锂辉石精矿价格更是接连上探,截至4月27日,锂辉石精矿(CIF中国)现货报价涨至2507美元/吨,较3月底的2313美元/吨上涨194美元/吨,涨幅达8.39%。

据SMM近期了解,受市场对后续需求向好预期的驱动,当前碳酸锂期货市场的投机情绪依然较强,助推期货价格上行。锂矿商的出货意愿有所增强,点价价格维持高位。展望后市,锂盐厂开工率保持高景气,对锂矿的需求持续攀升。同时,津巴布韦已停止出口锂辉石近两个月,导致市场可售锂矿量持续偏紧。综合来看,预计锂辉石价格仍将保持偏强运行。

碳酸锂

据海关数据,3月中国进口碳酸锂29974吨,环比增加13%,同比增加65%。其中,从智利进口碳酸锂1.8万吨,占进口总量的61%;从阿根廷进口碳酸锂8292吨,占进口总量的28%;从印尼进口碳酸锂2100吨,占进口总量的7%。1-3月中国累计进口碳酸锂8.3万吨,累计同比增加65%。

3月中国出口碳酸锂448吨,环比减少25%,同比增加104%。1-3月中国累计出口碳酸锂1516吨,累计同比增加46%。

据SMM现货报价显示,3月碳酸锂呈现先跌后涨的震荡运行态势,截至3月31日,电池级碳酸锂现货均价报16.3万元/吨,月度均价达15.67万元/吨。

据SMM分析,3月国内碳酸锂现货价格呈现大幅震荡上涨态势,月度均价环比上涨5%。从基本面看,供应端产量随着检修结束逐步恢复,锂盐厂在价格17万元/吨左右相对高位的位置散单出货意愿有所增强;需求端下游正极材料基本采取逢低采购的策略,在价格14万元/吨到15万元/吨左右的位置采购意愿强烈。因需求持续向好,部分企业存在在低位大量补库的行为。3月电池级碳酸锂现货价格月初涨至17.25万元/吨,月末回调至16.3万元/吨附近。

近期,电池级碳酸锂现货报价维持在17万元以上的高位,截至4月28日,电池级碳酸锂现货报价在17.2~17.7万元/吨,均价报17.45万元/吨。

据SMM了解,今日碳酸锂现货市场上,随着碳酸锂价格下跌,下游采买积极性有所提升,部分采买意愿价基本在17到17.5万元/吨左右;上游散单报价仍维持高价,整体来看,市场询价及成交相对积极。

展望后市,供应端多空交织:津巴布韦华友周末宣布硫酸锂顺利发运,短期或缓解部分供应焦虑;但江西矿山换证扰动持续,中东地缘波动推升柴油成本,澳洲部分矿山一季度季报已确认成本上移,虽暂未影响实际开采,但中长期供应弹性或受影响。需求端二季度磷酸铁锂产能释放及新车型交付旺季预计将持续拉动碳酸锂需求量级。综合来看,成本支撑与需求预期共振,预计二季度碳酸锂价格仍将维持偏强态势。

氢氧化锂

据海关数据显示,2026年3月,中国进口氢氧化锂6111吨,环比增加66%,同比增加两倍:其中从印度尼西亚来量为2927吨,约占进口量的48%,其他40%来自澳大利亚及韩国;3月中国出口氢氧化锂3143吨,环比增加20%,同比减少26%,其中向韩国出口2059吨,向日本出口278吨。

电池材料

三元正极材料

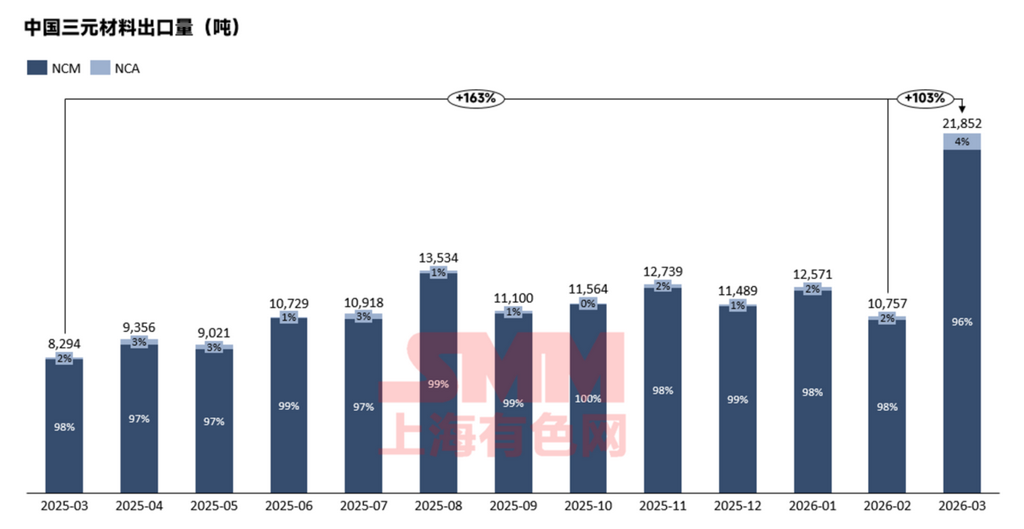

2026年3月,中国三元材料(NCM与NCA合计)出口量达2.19万吨,环比增长103%,同比增长163%。其中,NCM出口2.09万吨,占比96%。

从出口流向来看,韩国为NCM最大进口国,3月进口量为8500吨;波兰、马来西亚和日本分别以3720吨、2409吨和2363吨位列第二、三、四位。此外,德国进口量较去年同期有较大幅度增长。

3月国内三元材料出口量创下历史最高值,主要受我国三元材料13%的出口增值税退税政策于4月1日取消的影响。日韩四家头部电芯厂纷纷提前下单,不仅带动其本土工厂需求,也拉动了其在东南亚和欧洲的电芯生产基地的订单需求。除退税政策影响外,欧洲本土的电动汽车补贴政策也促进了需求的高增长,推动我国三元材料出口量增加。其中,北欧凭借最大的补贴力度,电动汽车渗透率遥遥领先;英国、法国和德国则持续作为新能源汽车销量的重要支撑来源。相比之下,美国一季度新能源汽车销量退坡明显,同比减少近三成,对瞄准北美市场的部分海外电芯厂一季度订单造成了较大影响。

展望二季度,欧洲预计仍将是海外三元增量的最大来源。尽管退税政策带来一定扰动,但随着更多电芯厂及三元正极厂计划于今明两年建成投产,后续欧洲市场需求仍持乐观态度。

六氟磷酸锂

根据中国海关数据显示,2026年3月,中国六氟磷酸锂累计出口量约4554吨,环比上涨约161%,中国六氟磷酸锂累计进口量约31吨。

出口方面,2026年3月中国六氟磷酸锂出口量约4554吨,较2月环比上涨约161%,同比上升约188.8%。具体来看,由于六氟磷酸锂出口增值税退税政策自2026 年 4 月 1 日起正式取消,企业在 3 月集中提前抢出口,导致当月我国对多个主要目的地国家的出口量环比提升。 其中出口波兰1723.602吨,环比上升约 693.63%;出口韩国 1099.429吨,环比上升约184.26%;出口捷克460.5吨,环比上升约237.36%;出口马来西亚249.346吨,环比上升约141.39%。但出口到美国的量级有所下降 —— 出口美国 266.146吨,环比下降约53.70%。

》【SMM分析】2026年3月六氟磷酸锂出口量环比上涨约161%

人造石墨

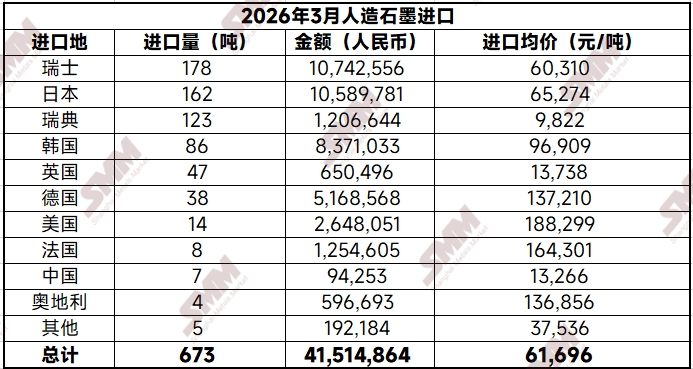

2026年3月,中国人造石墨进口量为673吨,环比增加0.6%,同比下滑34.1%。进口均价方面,2026年3月,中国人造石墨进口均价为61696元/吨,环比增长3.9%,同比增长10.6%。

数据来源:中国海关、SMM

2026年3月,中国人造石墨出口量为37525吨,环比增长6%,同比下滑16%。出口均价方面,2026年3月,中国人造石墨出口均价为9866元/吨,环比增长14.4%,同比降低7%。

鳞片石墨

2026年3月,中国鳞片石墨进口量为3905吨,环比上涨11%,同比增加45%。

数据来源:中国海关、SMM

2026年3月,中国鳞片石墨出口量为8118吨,环比增长35%,同比出现65%的增长。

磷矿石

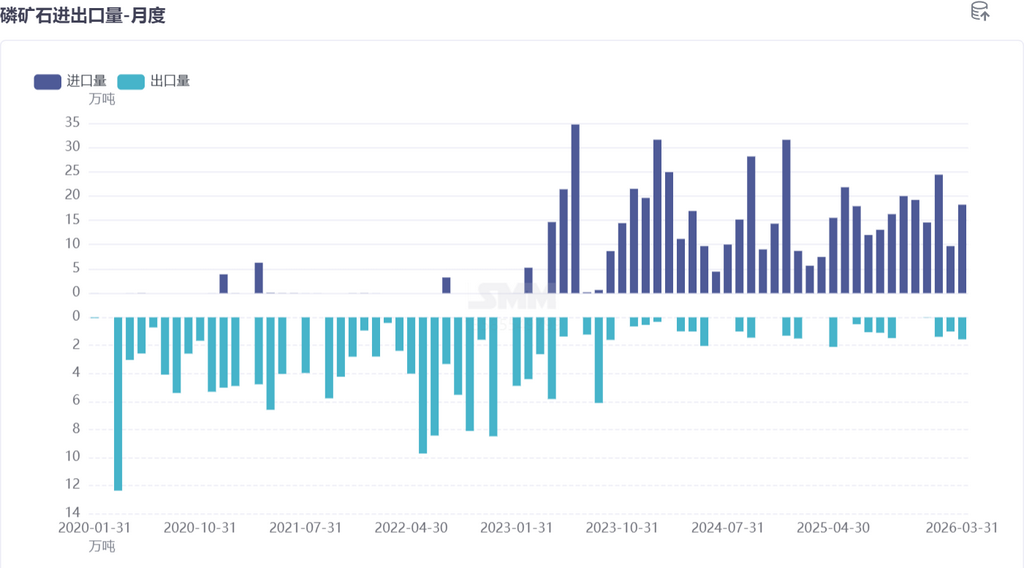

来自海关信息,2026年3月,中国磷矿石进口量18.2万吨。3月进口量较2月份9.7万吨增速88.2%,较去年同期7.5万吨增144.4%;3月进口总金额1455.2万美元,较2月833.6万美元,环增74.6%。单价分别79.9美元/吨,较2月份的86.1美元/吨有较大幅度7.2%的下行。

3月份我国磷矿石进口主要来源于埃及和巴基斯坦,进口量分别为17.0万吨、1.2万吨。受霍尔木兹海峡相关因素影响,约旦磷矿石未能实现进口,不过其他地区的进口量已弥补其空缺。由于高价约旦磷矿石运输受阻、无进口量支撑,3月份磷矿石进口单价较2月份有所下滑,回落至80美元/吨以内。

》3月磷矿石进口18.2万吨环比增88.2% 霍尔木兹海峡物流影响约旦首断进口【SMM分析】

钴方面

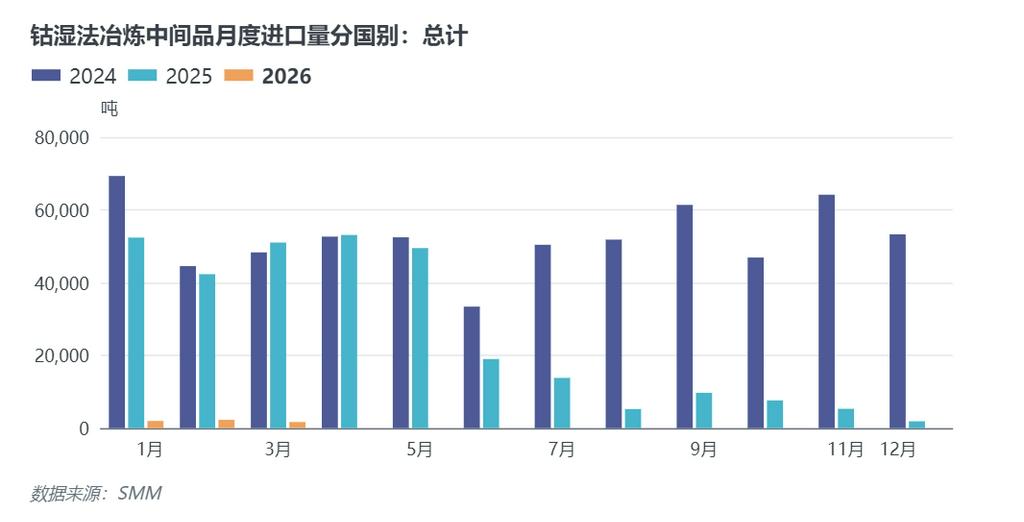

钴湿法冶炼中间品

2026年3月中国钴湿法冶炼中间品进口量约为1690实物吨,环比下降26%,同比下降97%,其中从刚果金进口量约为1668实物吨,环比上涨10%,同比下降97%。2026年3月中国钴湿法冶炼中间品进口均价为16730美元/实物吨,环比上涨2.92%。据了解,3月份刚果金钴中间品出境量明显增加,若此后政府维持这种高效的审批进度,2025年Q4和2026年Q1/Q2的配额大概率能在规定时间内完成出口,继续向后延期的概率降低。但当前非洲当地航运紧张,仅个别矿企在4月内完成少批量订船,按照南非到中国1~2个月的船期,这批中间品预计将在5~6月到港,其余矿企中间品仍将在7月前后才有望实现到港。

》【SMM分析】2026年3月中国钴湿法冶炼中间品进口量环比下降26%

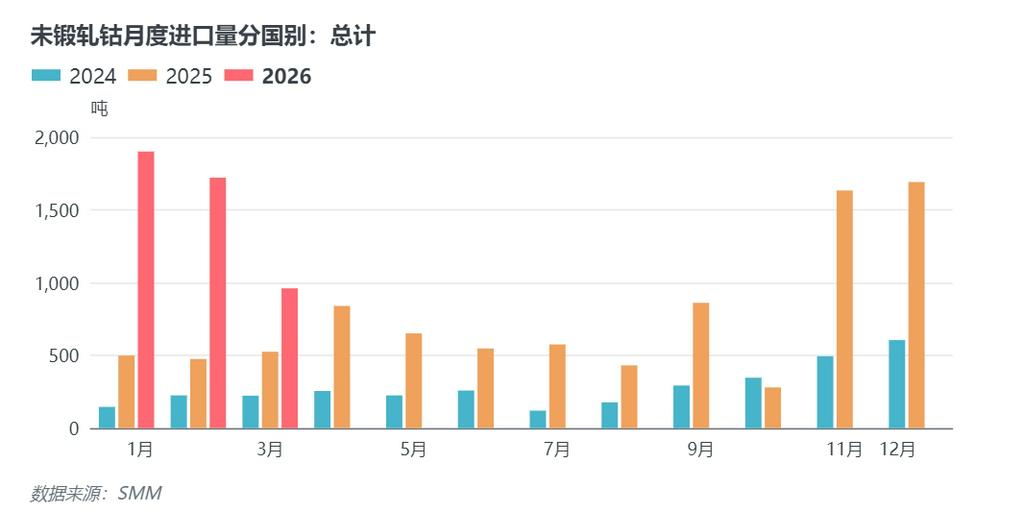

未锻轧钴

2026年3月中国未锻轧钴进口量约为961吨,环比下降44%,同比上涨83%。3月进口量仍维持相对高位,主因2025年12月底~2026年1月中旬进口窗口打开期间的海外订单持续到港。进口均价方面,2026年3月中国未锻轧钴进口均价为50346美元/吨,环比上涨10%。2026年1-3月累计进口4582吨,累计同比增加206%。据了解,由于进口窗口在2026年1月中下旬后逐步关闭,海外贸易商出口意愿减弱,4月电钴进口量或将继续呈现环比下降趋势。

出口方面,2026年3月中国未锻轧钴出口量约为413吨,环比上涨32%,同比下降69%,分国别看,中国出口美国量微涨,3月出口美国量280吨,环比上涨13%。出口均价方面,2026年3月中国未锻轧钴出口均价为51596美元/吨,环比下降3%。2026年1-3月累计进口1574吨,累计同比下降52%。