4月9日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司、上海有色网金属交易中心有限公司主办,山东恒邦冶炼股份有限公司、Zambia Development Agency (ZDA)、中铝洛阳铜加工有限公司、和田商贸物流集团有限责任公司协办的2026 (第二十一届)SMM CCIE铜业大会暨铜产业博览会——主论坛上,国金证券股份有限公司金属组组长吴晋恺围绕“算力-电力-铜:AI时代的“新基建金属”再定价”这一主题进行了论述。

1.从“老基建金属”到“AI 新基建金属”:铜的角色迁移

铜的角色迁移:从配套材料到系统变量

•老基建阶段:在传统地产、制造业和旧电网时代,铜更多被看成跟随需求扩张的配套金属;它很重要,但很少成为驱动基础设施投资叙事的核心变量。

•AI 新基建阶段:AI 数据中心不是单纯多买一些服务器,而是高密度负荷基础设施的再建设:卡数上升会同步拉动机柜、冷却、配电、变电、T&D 和绿电接入,铜因此成为系统变量。

•角色迁移的含义:铜的边际定价锚,正在从传统老基建的需求修复逐步迁移到算力部署是否兑现+ 电力链资本开支是否上台阶;这决定了市场不应再只用传统商品框架理解AI 拉铜。

旧共识为何把AI拉铜算小:基础假设太保守

•共性一:过去主流研究更愿意从公开项目/GW 或当年施工量出发,优点是口径清晰、可验证,缺点是容易漏掉老园区扩容、未披露项目,以及从机柜延伸到电网的外溢铜耗。

•共性二:当市场不相信AI部署会大规模兑现时,研究会天然选择更防守的参数:只认项目库、只认机房本体、只认已经发生的资本开支,而不愿计价远端配套。

•共性三:因此,市场过去低估AI 拉铜,本质不是“铜强度只差几个点”,而是前端假设过于保守;一旦卡的出货量确定性提升,模型起点就必须整体上修。

新共识的起点:不是简单上修铜强度,而是重新计价指引

•需求验证前移:2026 年以来,以OpenClaw为代表的agent 应用出圈,使市场开始看到推理需求、token 调用和商业化闭环正在向真实部署迁移;这让AI没有需求的说法开始失去解释力。

•供给指引重估:一旦需求侧被看到,英伟达出货与台积电先进封装扩张的激进指引,应开始计价,并重估此前铜的需求测算。

•真正的预期差:因此,新旧共识的分水岭不在于39 t/MW 还是45 t/MW,而在于市场是否愿意计价扩张会真正落到机柜、园区与电网上;只要答案从不信转向信,铜需求就会出现系统性重估。

2.AI数据中心如何用铜:不止机柜,更在电网

美国数据中心电力消耗趋势:电力是通胀环节

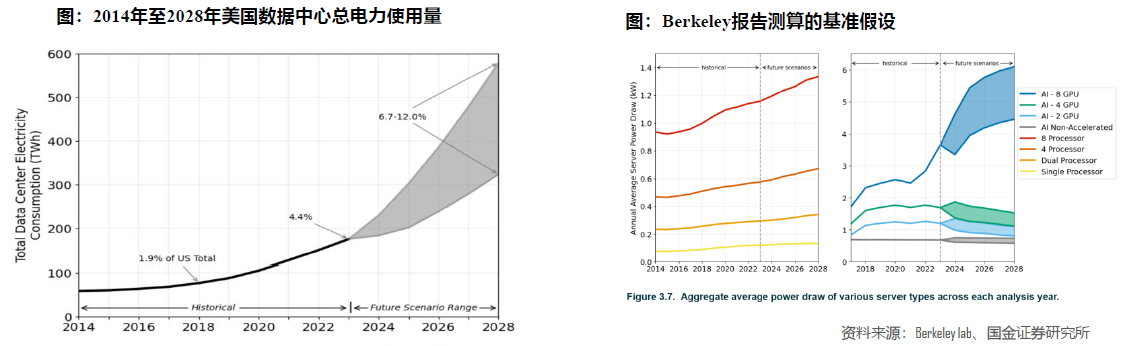

•目前对AI数据中心测算引用较多的报告为《2024 United States Data Center Energy Usage Report》,写于2024年12月,我们针对本篇报告进行集中讨论。

•历史趋势(2014-2023 年)2014-2016 年:电力消耗保持稳定,每年约60 太瓦时(TWh),延续了2010 年以来的低增长趋势。

•2017 年转折点:随着服务器装机量增长,尤其是用于人工智能(AI)的图形处理器(GPU)加速服务器在数据中心服务器存量中占比显著提升,数据中心电力消耗开始回升;2018年消耗约76太瓦时,占美国年度总电力消耗的1.9%。

•2018-2023 年:增速加快,2023年电力消耗达176太瓦时,占美国总电力消耗的4.4%,2018-2023年复合年增长率达18%。

•未来情景预测(2024-2028 年)2028 年预测范围:电力消耗低至325 太瓦时、高至580 太瓦时,若假设平均容量利用率为50%,对应数据中心总电力需求为74-132 吉瓦(GW),占2028 年美国预测总电力消耗的6.7%-12.0%,2023-2028 年复合年增长率预计为13%-27%。

•从假设条件看,高边界:以IDC 2024b 报告为基础,假设AI 活动持续,GPU 出货量按2024 年下半年的增速延续,且制造商能满足需求;低边界:以IDC 2023a 报告为基础,假设AI 活动热度回落,GPU 出货量增速回归至2024 年前的历史平均水平(如2021-2023 年增速的70%-80%)。目前看,以高边界作为测算依据更为合理。

•报告的测算基于AI 8 GPU机柜,而目前机柜为NVL72,含72张卡,耗电量理论上为AI 8 GPU的9倍,但实际NVL 72机柜的功耗为其15倍左右,散热端的耗电通胀严重。

•考虑GPU上调及电耗增加,我们预计电力消耗至2028年至少800TWH。

测算结果:2030年美国电网相较2025年新增近210万吨用铜

•AI对铜需求的拉动最主要通过用电量来影响。美国2023年用电量为40000亿千瓦时,据上文Berkeley Lab,2023年数据中心用电量为1760亿千瓦时,占全美用电比重的4.4%,根据我们修正的预测,至2028年,电力消耗低至5800亿千瓦时、高至8000亿千瓦时,贡献新增用电4040-6240亿千瓦时,合计贡献新增用电量10%-15.6%。

•在此情景下,我们对美国电网铜铝需求进行测算,至2030年,由数据中心、制造业回流及新能源所带来的对铜铝的拉动相较于2025年分别新增210、371万吨。从产品结构来看,铜的需求主要由电线电缆及变压器拉动,铝主要由电线电缆及变电站拉动。

AI数据中心如何用铜:三层路径

•三层口径:讨论AI 用铜之前,必须先把口径分清:柜内/贴柜主要是服务器与近端网络;柜外但站内主要是供配电与冷却;再往外则是为新增负荷配套的变电、T&D 与绿电接入。

•最常见误区:市场最容易把“服务器BOM”当成“AI 数据中心总铜耗”;但对高密度训练集群来说,柜内只是很小一块,真正的大头在站内power chain 与cooling。

•研究要求:后续所有测算都必须同时回答三个问题:算的是柜内还是整园区、算的是greenfield 还是expansion、算的是机房本体还是把外部电力链条也并回来。只有这样,不同报告之间才真正可比。

39 t/MW 不是“机柜 BM",而是AI训练数据中心的整机电系统强度

•强度含义:S&P 给出的39 t/MW 并不是“一个机柜里装了39 吨铜”,而是AI training hyperscale 数据中心在直接用铜口径下的综合强度;中国高冗余设计甚至可到47 t/MW。

•结构含义:按分项中值拆开,power chain 大约占direct copper 的61%,cooling 约22%,server+network只有17%;也就是说,大多数铜并不在GPU 本体,而在为GPU 供电和散热的系统里。

•投资含义:这也是我们后面从“吨/柜”切回“吨/MW”的原因:只要功率密度继续上升,电力链铜耗就会跟着放大;即便光纤替代部分铜缆,也只是局部减项,不改总逻辑。

120kW 机柜:绿地7.8t,扩容 6.0t,填充 4.25t

•以NVIDIA NVL72 约120kW 机柜为参考,若按绿地新建平均值,单柜全系统铜耗大约7.8 吨;这个口径包含站内direct 与场外电力侧粗略分摊。

•但当前主流AI 部署并不是每个园区都从零起建,更常见的是在现有园区内扩容和复用部分接网、主配电与冷却干线。因此扩容口径更适合用5.5–6.5 吨/柜,中枢约6.0 吨。

•如果只是存量填充,在大量复用既有基础设施的前提下,单柜铜耗还可以进一步降至3.5–5.0 吨/柜。

主模型:从卡数直接推到铜需求量

•这一版主模型不再从总量口径反推,而是从“卡数→机柜数→功率→电耗→铜耗”顺序向下建模。这样能把先进封装、机柜功率与扩容节奏直接转成铜需求。

•基准假设是:2026 年NVIDIA 700 万张、Google 550 万张;2027–2030 两家卡数每年+50%。机柜假设为NVIDIA 72 卡/ 120kW,Google 64 卡;部署口径以园区扩容6.0 吨/柜为中枢。

•在这套框架下,“每100 万张高端AI 卡对应多少铜”就变成一个可重复更新的范式,而不是抽象的宏观讨论。

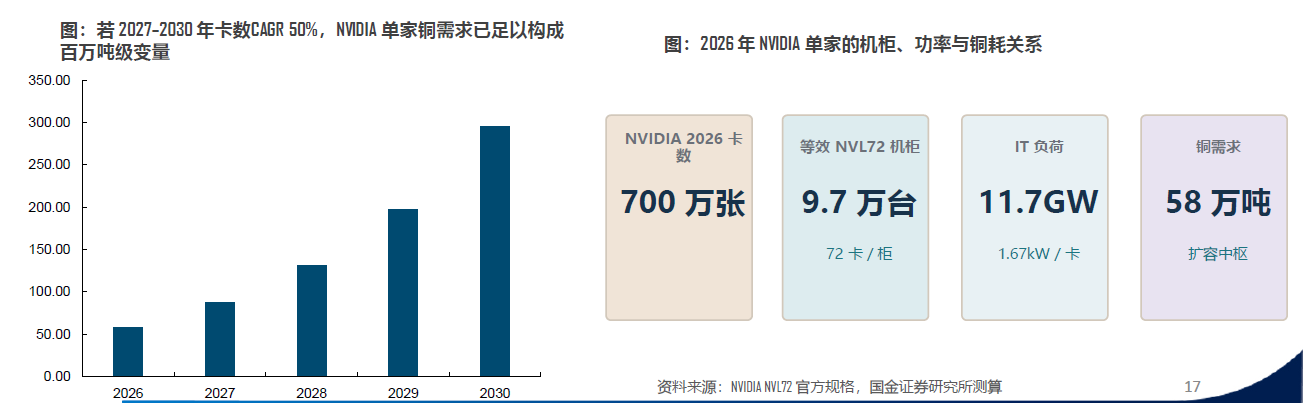

NVIDIA:第一条独立主线

•2026 起点:按主情景,NVIDIA 2026 年约700 万张卡,如果按72 卡/120kW 的NVL72 等效柜折算,大致对应9.7 万台机柜、11.7GW IT 负荷、约14GW 设施负荷;只看一家公司,量级已经很大。

•铜耗路径:在园区扩容口径下,NVIDIA 单家2026 年的年度铜需求中枢约58 万吨;如果2027–2030 年deployment 继续按50% 年增速推进,则到2030 年单家就可上升到约295 万吨/年。

•研究含义:这组数最重要的意义,不在于精确到个位数,而在于说明:只要市场相信指引会兑现,单家英伟达就足以把AI 拉铜推成平衡表级别的变量,而不再只是一个主题投资。

Google:第二条独立主线

•不是补充项:Google 在我们的主情景里并不是“补充项”,而是第二条独立主线。以2026 年550 万张卡、64 卡/柜为基准,折算后大约是8.6 万台机柜、9.2GW IT 负荷、11GW 设施负荷,规模已经与英伟达第一年的deployment 相去不远。

•铜耗路径:由于我们在扩容口径下按“单卡铜耗等价”处理,Google 2026 年的年度铜需求中枢约46 万吨;如果同样按50% 年增速推进,到2030 年单家将对应约232 万吨/年的铜需求。

•结论意义:因此,Google 不能被看成英伟达之外的小修正项;只要超大规模服务提供商自研ASIC 路线也同步扩张,AI 拉铜就不是单一GPU 龙头叙事,而是多条算力路线共同把电力资本开支推高的叙事。

两家合并:50%年增速下,2030年中枢约527万吨

•合并结果:将NVIDIA 与Google 合并后,在2026 年中枢情景下,年度铜需求已经约104 万吨;若之后每年按50% 增长,到2030 年中枢可到约527 万吨,低值与高值区间大致为464–594 万吨。

•释放节奏:更重要的是释放节奏:这不是“第一年就把所有铜用完”的一次性故事,而是一条前低后高的deployment 曲线;随着卡数、机柜数与MW 级别同步抬升,年新增铜需求的斜率会越来越陡。

•市场意义:也正因此,市场如果仍用“几十万吨”的旧框架去理解AI 拉铜,很容易低估中后段的非线性;对铜这种平衡表紧张的商品来说,真正重要的往往不是第一年,而是第三年之后的斜率。

3.AI高频数据持续兑现:不止叙事,更是现实

铜月度物质流跟踪:中国

•26年2月国内表需同比下行,同比-10%,2月国内精炼铜产量109万吨,同比有10万吨的下滑,进口仍在低位。前2月表需同比下降13.1万吨,其中内需下滑32.4万吨,外需新增30.3万吨,26年前2月全球需求预计下滑1.9万吨,内需同环比大幅下滑,外需支撑放缓。

•制品出口方面,汽车及变压器出口增速保持同比高增。环比方面,仅变压器环比依然保持高位,其余板块出口环比都出现下滑,电线电缆出口环比下滑明显。制品出口前2月下滑0.1万吨,铜制品出口需求羸弱。

铜月度物质流跟踪:美国

•10月美国表需同比-12%,前10月累计同比22%,新增需求41.2万吨,考虑电力端需求不错表现,预计新增37.4万吨中,实际需求新增20万吨,隐形库存累计21.2万吨,叠加10月COMEX库存34万吨,美国地区目前隐形+显性合计库存水平预计为55.2万吨。

•10月美国净进口制品方面,电线电缆、变压器及电脑为增量主力,汽车净进口量继续下滑,电力设备(电线电缆+变压器)新增需求占总进口需求比重128%,汽车拖累严重,AI对电网用铜的拉动持续兑现,高频数据已经体现。电线电缆+变压器合计新增28.1万吨,年化预计2025年美国电力进口用铜约35万吨左右。

•电力设备进口下滑预计来自两方面:1)上半年的抢进口补库结束,下半年抢进口意愿减弱;2)美国国内份额提升,25年关税后,美国本土公司sales volume上行明显,AKTR/HUBB/POWL有显著上行,预计对进口形成替代。结合以上分析,内需增加叠加新增进口,美国电网用铜需求不低于40万吨。

美国七大科技巨头签署自主供电承诺

•微软、谷歌、OpenAl、亚马逊、Meta、xAI和甲骨文这七家公司代表在美国白宫签署相关文件,美国总统特朗普表示,不少美国民众担忧数据中心会推高电力需求,可能导致电费上涨,有了这份文件,问题将得到解决。同事,关税的承担者也更加明确,就是AI巨头。

•此前对美国电网建设的疑问有2点:电力公司没能力建设;电力公司没意愿建设。而随着此次文件签署,美国电网建设的链路已经通畅。七巨头有能力也有意愿做电力供应的建设,而自建电站并不会影响到铜需求铺设。高压/超高压(HV/EHV):负责远距离输电/大范围骨干网;典型设备:输电线路、主变电站(升压/降压)、大型开关站。

•中压(MV):负责园区范围配电,把电送到每个片区;典型设备:配电站、环网柜/开关柜、中压电缆、配电变压器(MV→LV)。

•低压(LV):负责机房内最后一段,把电送到负载;典型设备:低压柜、母线槽/电缆、PDU、UPS(很多是LV侧)、服务器电源。

•此次文件签署后,我们预计电线电缆的需求有望加速。

铜月度物质流跟踪:欧洲

•10月欧洲表需同比-4%,制品进口前10月同比63%,10月单月大幅增长同比48%,核心增量来自电线电缆,电线电缆,汽车出口比重增加。

•前10月欧洲电线电缆+变压器新增需求14万吨,全年预估欧洲电网需求新增量为16-18万吨。

4.风险提示

风险提示

•AI需求不及预期

•铝代铜超预期