4月10日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司、上海有色网金属交易中心有限公司主办,山东恒邦冶炼股份有限公司、Zambia Development Agency (ZDA)、中铝洛阳铜加工有限公司、和田商贸物流集团有限责任公司协办的2026 (第二十一届)SMM CCIE铜业大会暨铜产业博览会——铜产业与贸易金融论坛上,南华期货股份有限公司研究院高级总监傅小燕分享了“穿越周期:铜杆线缆企业的套保逻辑与制度建设”。

01 新周期,新起点

技术革命浪潮、数据中心、耗铜量、铜定价

1.1 第六次技术革命部署期:人工智能(AI)

我们正处于第五次 ICT 革命向第六次革命(可持续 / 数字革命)过渡的关键期,即从 “安装期” 进入 “部署期” 的转折点。前几次革命(如铁路、电气化、汽车)都经历了投资泡沫,随后进入长达数十年的 “黄金部署期”,基础设施大规模落地,渗透率快速提升。

将历史上的技术投资(铁路、电气化、汽车)与当前的 AI 投资进行了量化对比(占 GDP 的资本开支比例):

结论:当前的 AI 投资并非短暂的炒作,而是历史上最大规模的技术投资周期的开端。数据中心、机器人出租车(Robotaxis)、太空与地面基础设施正在接棒,成为资本开支的核心。

1.2 技术革命中的科技含量

“旧周期” 萎缩,“新基建” 崛起(核心逻辑):

消费端持续低迷:家庭硬件(绿色)和企业硬件(蓝色)占比持续下滑,再也没有回到 2000 年的高点。这意味着传统的消费电子、通用服务器用铜需求将永久性走弱。

软件与基建成为新主力:公司软件(黄色)和数据中心和网络(橙色)成为资本开支的核心,占比持续攀升。到 2023 年,橙色部分(数据中心)的占比已远超 2000 年泡沫期,成为拉动开支的第一动力。

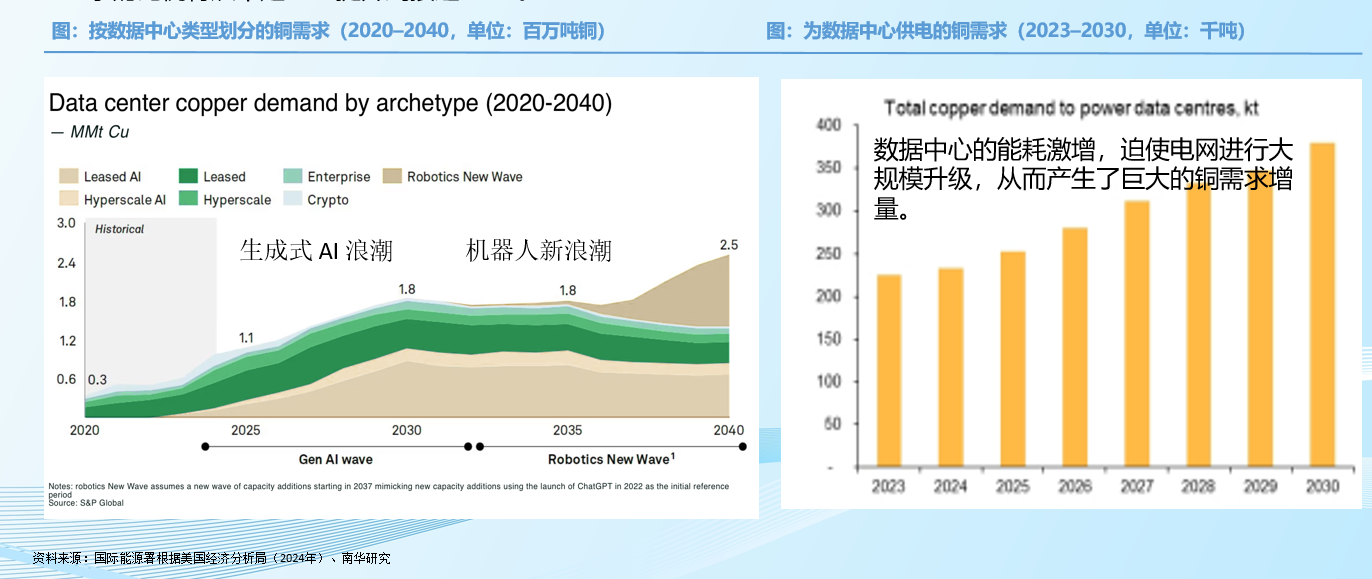

1.3 数据中心建设对有色金属(铜)市场的影响

数据中心铜需求已从 “边缘需求” 升级为 “核心增长引擎”。

到 2030 年,仅数据中心领域的铜需求就将达到 2.175 MMt(1.8 MMt 内部 + 0.375 MMt 供电侧),占全球铜总需求的比例将从不足 1% 提升到接近 10%。

1.4 电力需求确实在爆发,并且已经跑赢了 GDP

电力需求增速与 GDP 高度相关,但在 2020 年后,电力需求增速的反弹力度远超 GDP,且在预测期(2024-2030)内,电力需求增速持续高于 GDP 增速。电力需求 “脱钩” GDP,意味着能源结构的重构。电力不再是经济活动的 “附属品”,而是新经济的 “基础设施”。

1.5 产业发展:科技革命铸就产业调整与升级

1、战后黄金时代(1950-1970年):制造业巅峰与军事科技驱动。这一时期科技发展的主要驱动力是冷战军事竞赛。第二产业(制造业)产值占比较高,约在35%左右;开始将纺织、钢铁等传统劳动密集型产业向日本、德国转移,集中力量发展半导体、通讯、电子计算机等新兴技术密集型产业。

2、滞胀与转型阵痛期(1970-1990年):制造业衰退与科技转向,高科技产业确立主导地位。这一时期科技政策从军事竞赛转向解决社会问题再到美国信息技术产业崛起的奠基期。制造业优势丧失和经济结构调整。信息服务业崛起。第二产业产值比重从1950年代初的35%降至1970年代的17%,第三产业开始超过80%。

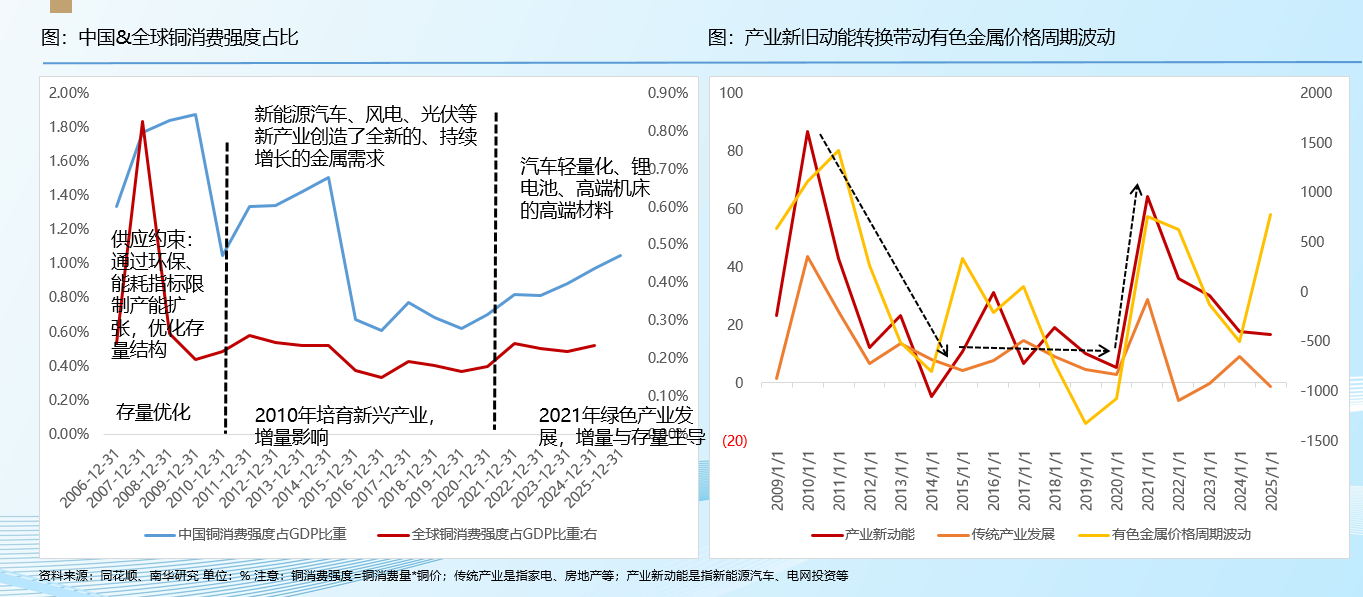

1.6 中国产业转型升级带动有色金属价格周期波动

02 铜杆线缆企业套保逻辑

企业套保风险敞口、套保流程、过程管理

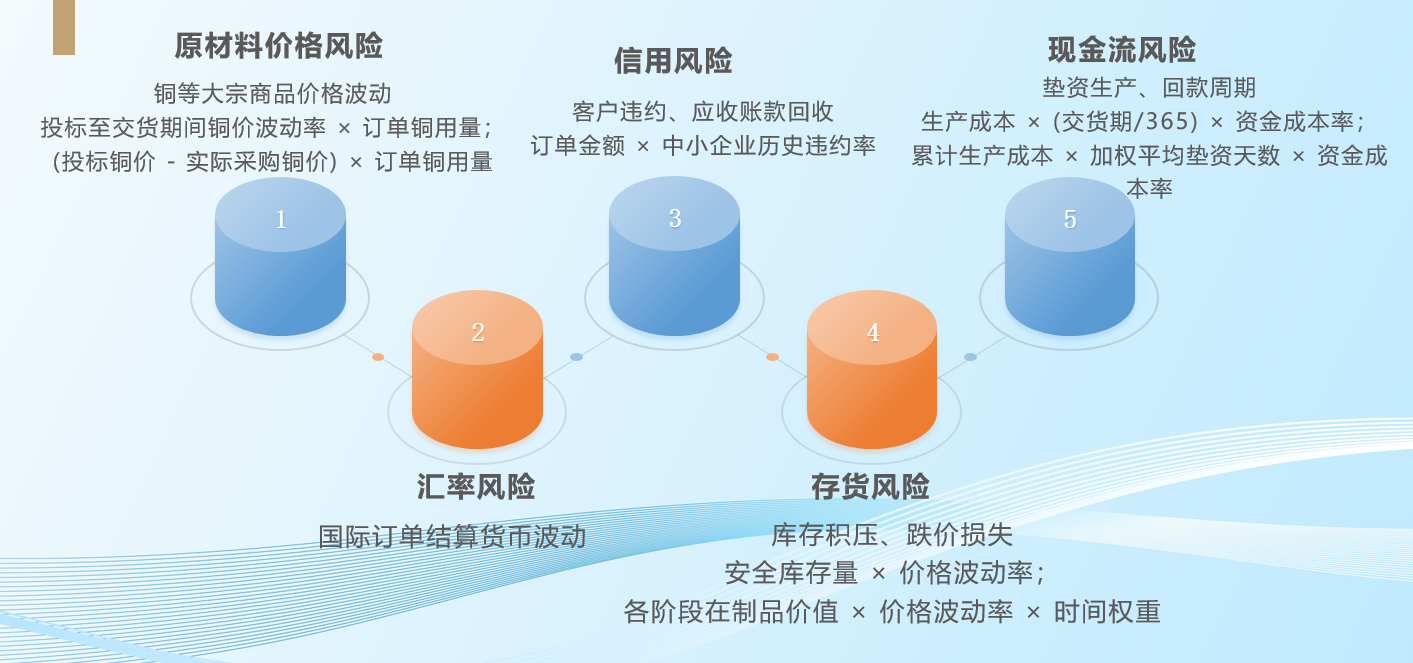

2.1 风险敞口类型

2.2 “订单驱动”的风险敞口分析

►国内中小企业订单

时间周期:招中标3-5天;

交货周期:交货周期短;

风险敞口:原材料、信用(核心)、现金流、存货。

►国家电网/铁路总该公司等大型企业订单

时间周期:招中标7-15天;

交货周期:交货周期3个月-2年;

风险敞口:原材料(核心)、信用、现金流(核心)、存货。

►海外订单

时间周期:招中标周期不确定(但较长);

交货周期:交货周期短且明确;

风险敞口:原材料(核心)、信用、现金流、汇率(核心)、政治/合规(核心)。

2.3 线缆企业套保过程管理

其以线缆企业投标某国家电网/铁路总该公司等大型企业订单为例进行了介绍,并列举了某电缆企业2026年1月中标国网项目进行了分析。

03 套保制度建设

套保系统建设、套保制度建设、套保会计处理

3.1 电缆企业套保信息系统建设方案

系统建设目标与核心功能:1. 实时风险可视:订单-现货-期货三位一体; 2. 精准套保决策:智能计算最优套保比例; 3. 全流程管控:从投标到交割闭环管理 ; 4. 合规留痕:满足审计与监管要求; 5. 绩效评估:量化套保价值与成本。

系统整体架构设计:展示层;业务层;数据层。

核心功能模块:订单风险识别;核心指标可视化;最优套保比例计算;现货-期货匹配。

套保会计与绩效评估:套保绩效核算体系:有效性、经济性、精准度、风险降低。

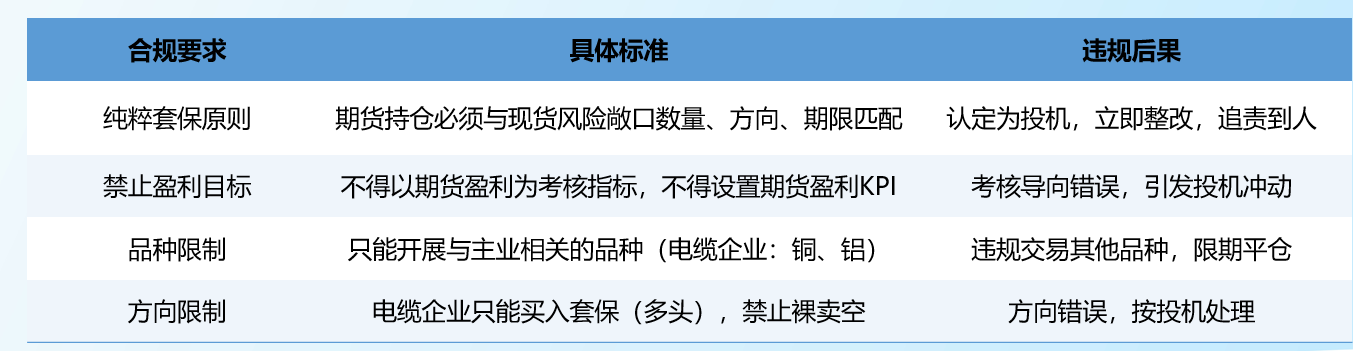

3.2 电缆企业套保制度建设方案

业务定位红线:严禁投机

3.2 电缆企业套保制度建设方案

►组织架构要求:三道防线

第一道防线:业务部门(期货操作层)

期货交易员:执行套保指令,不得决策;现货采购员:提供现货敞口数据;关键约束:交易员与现货人员岗位分离,不得互相兼任。

第二道防线:风控部门(独立监控层)

风险审核:每笔开仓前审核匹配关系;实时监控:监控持仓限额、保证金、止损线;定期报告:向管理层报送风险敞口报告;关键约束:风控人员不得参与交易决策,独立汇报线。

第三道防线:审计监督(独立评价层)

年度审计:套保业务专项审计 ;合规检查:检查制度执行、留痕完整性;责任追究:对违规交易提出处理建议。

此外,其还对制度体系要求:八项必备制度;年度套保方案:刚性约束等电缆企业套保制度建设方案相关的内容进行了阐述。

3.3 长周期订单套保(国网/铁路订单)

►合规风险点

风险1:订单未中标,期货已建仓 → 形成投机头寸;

合规要求:中标确认后方可建仓,或设置"中标前建仓比例上限"(如30%);

系统控制:订单状态与期货开仓权限联动,未中标订单禁止对应持仓。

风险2:订单延期,期货已到期 → 被迫展期或平仓;

合规要求:建立订单变更与期货调整联动机制;

系统控制:订单延期自动触发期货展期建议,人工确认后执行。

风险3:分批交货,期货一次性平仓 → 套保比例失衡;

合规要求:现货采购与期货平仓匹配;

系统控制:现货入库时自动提示对应期货平仓,保持匹配关系。

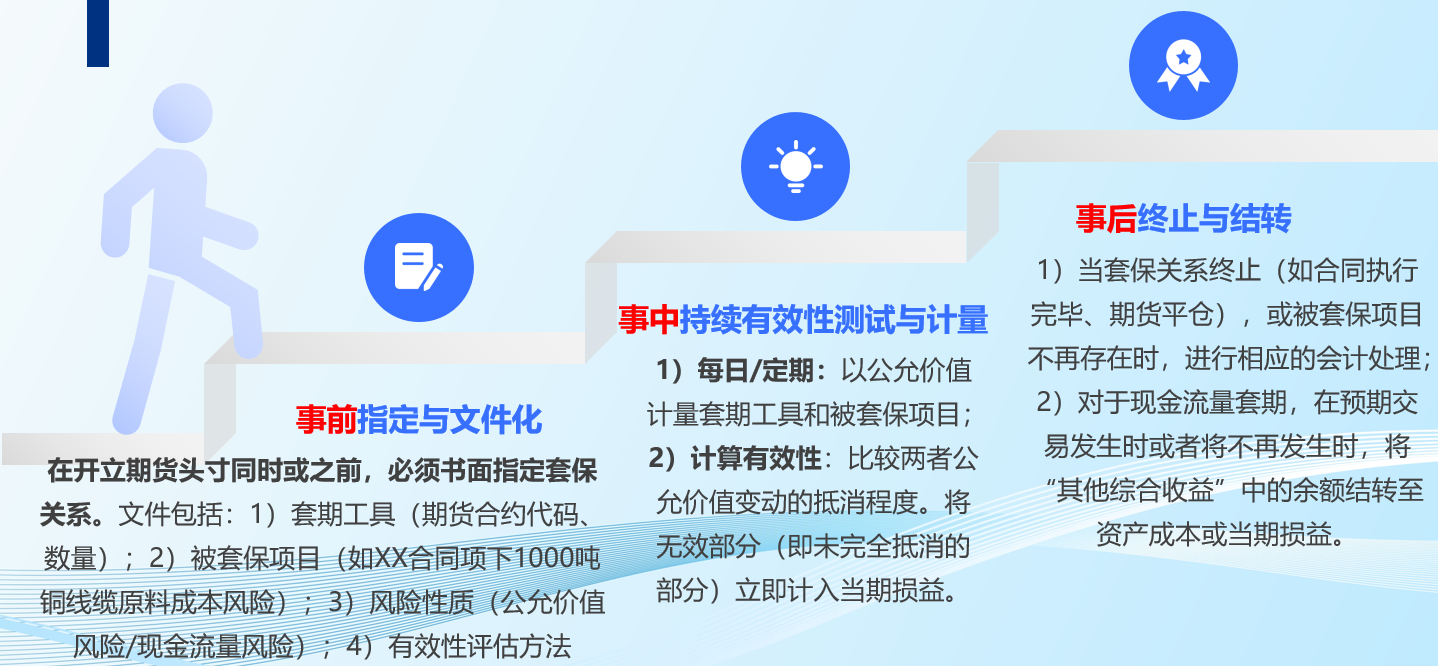

3.4 套期会计

套期会计(《企业会计准则第24号》,对于满足本准则第二章:套期工具和被套期项目;第三章:套期关系评估规定条件的套期,企业可以运用套期会计方法进行处理)方法是指企业将套期工具和被套期项目产生的利得或损失在相同会计期间计入当期损益(或其他综合收益)以反映风险管理活动影响的方法。

3.4.1“已确认资产/负债”的公允价值套期

适用已定价敞口:库存原材料、库存产成品、已定价采购合同、已定价销售合同。

3.4.2“预期交易”的现金流量套期

适用场景:原材料预采、库存销售套保、基差定价/暂定价采购原料、销售产品;虚拟工厂——产能套保.。

3.4.3 两类套期核心区别

其从适用对象、风险本质、套期工具利得/损失、被套期项目处理、利润表影响等对典型场景公允价值套期和现金流量套期进行了对比。

3.4.4 动态敞口下的会计处理流程