在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会上,中国化学与物理电源行业协会秘书长 王泽深围绕“自主创新,链动未来—共建全球电池新生态”的话题展开分享。

导语:

纵览全球,产业链重构风起云涌,贸易保护壁垒层层高筑。逆全球化暗流涌动,全球产业链加速重组。然沧海横流,方显英雄本色。中国新能源产业以全链优势为基、本土布局为智、标准输出为力,正实现一场深刻的战略跃升:从产品出海的单点突破,奔向生态立序的全球引领。

中国成就篇

成就篇:锂电池全产业链闭环生态

四大主材全球主导:正极、负极、电解液、隔膜产能全球占比均超70%,中国企业在关键材料环节占据绝对话语权;

全生命周期产业闭环覆盖:矿产开采 → 材料制备 → 电芯制造 →回收利用,构建全球最完整的新能源产业链生态体系。

成就篇:新能源汽车全球市场主导地位

全球动力电池装机量 TOP10 格局:中国企业占据6席,合计市场份额超70%,稳居全球第一梯队。

极致产业集群带来的成本优势:依托完善产业链,锂电池成本较欧美低20%—30%,构建了难以复制的竞争壁垒。

成就篇:新型储能规模体量全球第一,五年增长四十倍

规模全球领先、技术全面突破、政策市场成熟、应用价值凸显、产业生态完备。

破局挑战篇

周期之困:繁荣表象下的内卷隐忧

当中国新能源汽车渗透率突破58%、储能招标激增、锂电池产能全球占比超60%,产业在迈入“高质量竞争”阶段的同时,也深陷同质化价格战与产能过剩的“内卷”困局,根源在于政策驱动下的无序扩张与市场机制扭曲,并面临日益严峻的国际规则壁垒。突围之路在于从规模竞争转向以技术创新与生态构建为核心的高质量发展。

核心表现为:

低端产能过剩与高端产能不足并存,地方保护主义阻碍落后产能出清,行业陷入非理性价格战。

技术同质化严重,核心专利纠纷频发,侵权成本低,研发投人难以转化为有效护城河。

关键矿产受制于人,回收利用体系混乱,正规军与黑市并存,劣币驱逐良币。

电网消纳能力与新能源装机增速不匹配,电力市场化波动剧烈分布式主体缺乏稳定收益机制。

锂离子电池:结构性矛盾与内卷隐忧

产能结构性过剩

行业总产能达3.3TWh(至2025年底),但实际产量1.8TWh。

产能利用率仅54.5%;低端产能盲目扩张,高端供给不足。

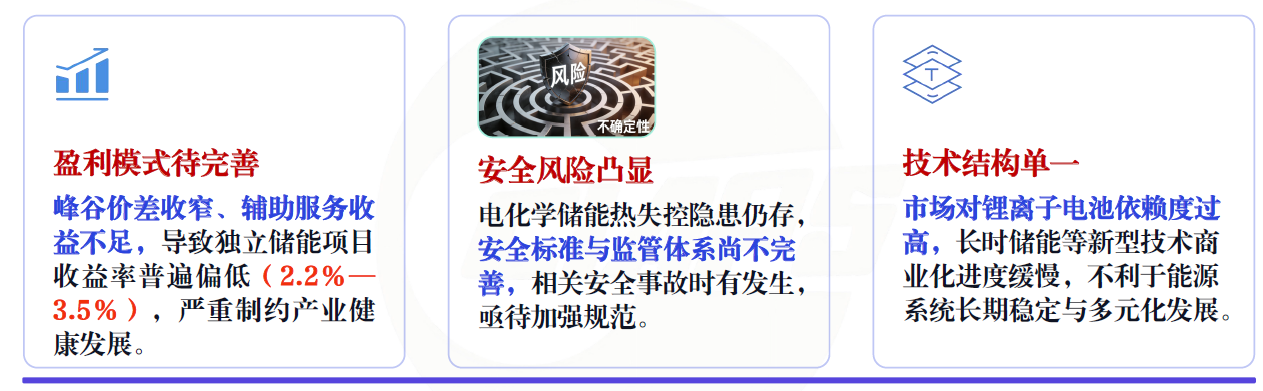

盈利承压与低价内卷

原材料波动叠加恶性竞争,行业面临严峻挑战。

整体毛利率持续下滑;二三线企业陷入亏损,“内卷”严重。

资源对外依存度高

关键矿产资源受制于人,供应链安全风险凸显。

锂资源依存度:>60%;钴资源依存度:>90%

行业亟须从“规模扩张”转向“质量效益”,加强技术创新与供应链自主可控建设。

新能源汽车:价格战与核心技术短板

当前行业正面临前所未有的挑战,激烈的价格战与技术瓶颈双重夹击,考验着每一家企业的生存与发展能力。

价格战严重侵蚀利润:

超170款车型参与降价,行业陷入“销量增、利润降”的内卷,单车盈利远低于国际品牌,长期发展动能受损。

核心技术领域仍存短板:

高端芯片、车规级传感器及固态电池关键材料(如锆、硫、镍)等高度依赖进口,技术“卡脖子”成为产业升级的最大瓶颈。

区域发展与配套失衡:

三四线及农村地区充电设施覆盖不足,二手车与电池回收体系不完善,制约了市场下沉与消费潜力释放。

新型储能:盈利模式与安全挑战待解

未来出路:

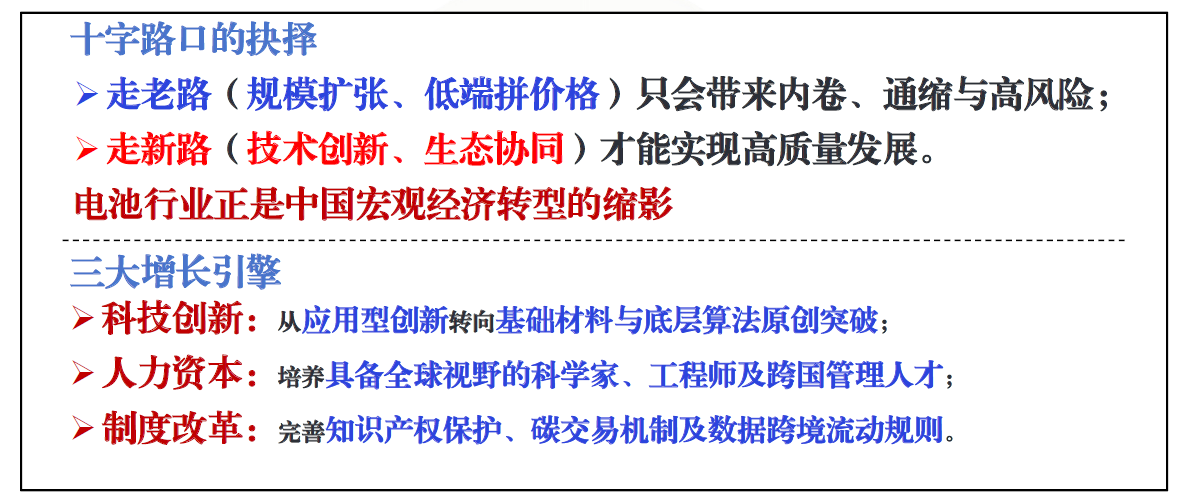

从“做大总量”转向做高效率,从“规模优先”转向质量优先,不靠透支,靠创新、制度、技术、管理破局。

提质发展篇

通过政策引导与机制完善,为产业健康发展提供坚实制度保障

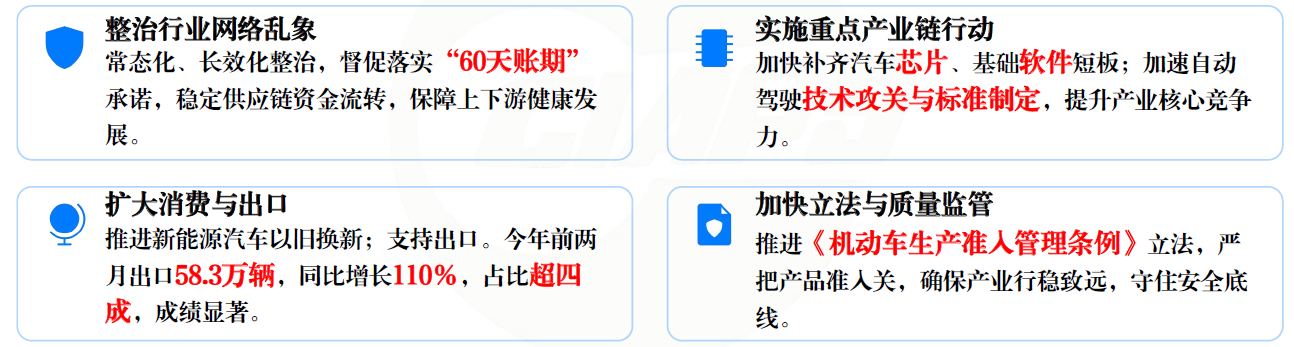

三部门给新能源汽车装上“定盘星”

背景:工信部、发改委、市场监管总局联合行动,旨在规范产业秩序、提升创新能力、扩大消费并优化管理。

总结:为新能源汽车产业高质量发展注入新动力,推动“中国智造”加速前行。

内卷的本质就是创新的缺失

坚持创新驱动发展战略,以“反内卷”思维重塑产业生态,构建国家竞争新优势。

组建创新联合体,攻坚“卡脖子”技术:

由政府牵头组建国家级联合体,集中力量突破固态电池、车规级芯片等核心领域,提升产业核心竞争力。

推行“优质优价”,从根本上避免“内卷”:通过标准和认证体系引导企业,从低水平价格战转向技术、质量和品牌的良性竞争,提升行业整体效益。

加强知识产权保护,激励研发投入:加大侵权惩处力度,保护创新成果,营造鼓励探索、宽容失败的良好创新生态。

统一大市场建设和内卷整治将贯穿“十五五”

全球布局篇

多维挑战:地缘博弈与绿色壁垒

新能源产业全球化战略:汽车、锂电池、储能协同出海

构建全方位立体化全球化体系,通过“制造+服务+技术”三位一体出海,将单一产品出口升级为产业生态输出。

推进海外产能本土化布局:在欧、亚、拉建设工厂,实现本地产销,规避贸易壁垒。

强化技术与标准国际合作:布局核心专利,推动技术标准对接国际,参与规则制定。

创新海外合作模式:灵活采用合资、授权、股权等方式,降低地缘政治风险。

完善海外服务生态:布局研发、售后、回收与充电网络,转型全周期服务。

构建全球化供应链体系:保障关键矿产资源,推动上下游配套企业协同出海。

拓展多元化海外市场:巩固欧美,开拓东盟、中东、非洲及“一带一路”市场。

加强合规与风险:防控建立全产业链合规体系,应对碳关税,保障运营安全。

聚力展望篇

2026年行业展望:分化中孕育新机,高端化与全球化成主线

年初运行态势:

锂离子电池:产量同比增长42.6%,其中储能电池大增84%,增长动力强劲。

新能源汽车:出口逆势增长1.1倍,虽受春节影响产销季节性回落,但国际竞争力凸显。

新型储能:新增装机容量暴增472%,招标规模翻倍,电网侧与用户侧市场双双爆发。

全年预测展望

锂离子电池:高端化转型

产量突破2300GWh+;储能电池成增长引擎,行业向集约化发展,技术壁垒提升。

新能源汽车:出海与智能

销量1870万—1900万辆,出口>350万辆;智能化迭代加速,海外需求强劲,“出海+智能”双引擎驱动。

新型储能:商业化落地

新增装机>50GW,盈利模式成型;容量电价机制推动商业化,长时储能研发加快,场景多元化。

“十五五” 开局, 新能源领域进入“价值黄金十年”。尤其是新型储能+全球化,不是风口是国家战略支柱;不是短期主题,是十年长坡厚雪。

十万亿赛道已开,机会属于懂政策、有技术、握资源、能落地的玩家。看清趋势,踩对节奏,才能在能源革命中,拿到属于自己的那张船票。