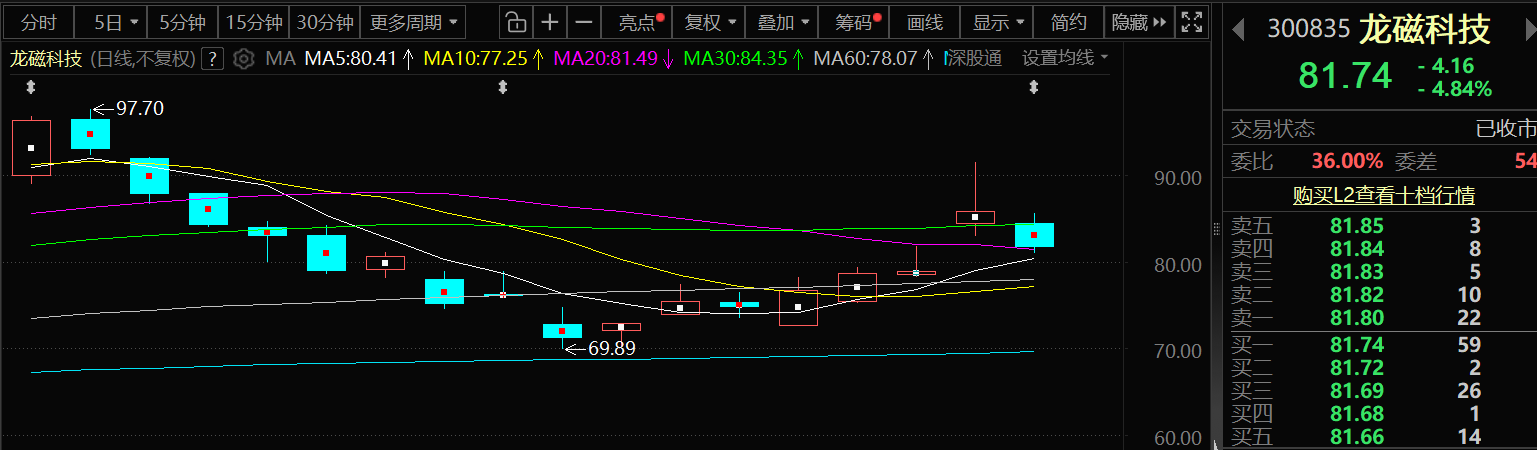

4月2日,龙磁科技股价出现下跌,截至2日收盘,龙磁科技跌4.84%,报81.74元/股。

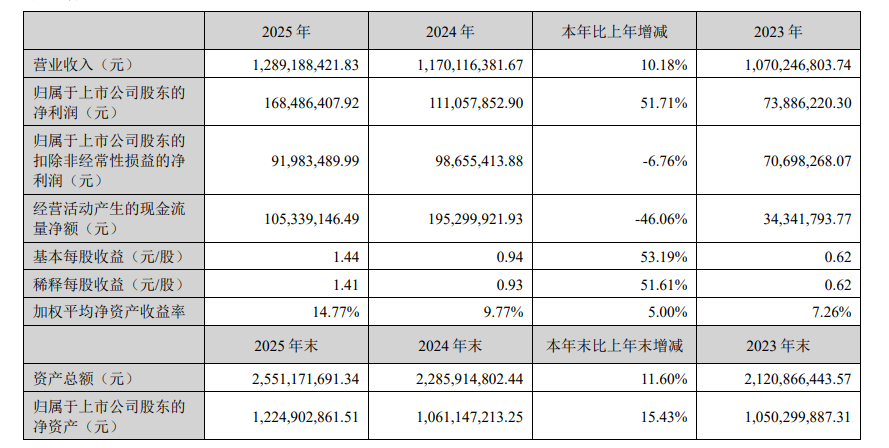

龙磁科技4月2日晚间公告的2025年年报显示:2025年,公司实现营业收入128,918.84万元,比上年同期增长10.18%;实现归属于上市公司股东的净利润16,848.64万元,同比增长51.71%。公司在汽车、变频家电领域销售收入持续增长,已成为上述领域全球领先的磁性材料供应商,具有较强的市场竞争力。公司持续加大研发力度,通过生产线技改提升,不断优化产品结构,并持续推进各项降本增效措施,永磁毛利率水平较上年同期进一步提高。公司将继续凭借良好的服务和优质的产品,与国内外知名厂商建立长期良好、稳定的合作关系。为客户提供满足个性化和多样化的产品和服务。

对于报告期公司主营业务、产品及用途,龙磁科技表示:公司专注于高性能磁性材料与电子元件的研发、生产和销售,已构建“永磁+软磁+电感”三大核心业务协同发展的产业格局。永磁铁氧体磁瓦是永磁微特电机核心部件,主要应用于汽车、变频家电、电动工具等各类电机。作为磁性材料的专业制造商,我们与全球头部电机厂商共同推进高能效磁性元器件的研发。目前在安徽庐江、金寨和越南胡志明已形成了5万吨永磁产能,技术水平处于行业前列,客户大多为全球知名汽车电机制造商。软磁材料与磁芯主要应用于光伏储能(逆变器、功率模块)、新能源汽车及充电桩(车载OBC、DC-DC转换器)、消费类电子等领域。公司在安徽金寨、泰国大城府布局了超2万吨软磁粉芯产能,在依托永磁材料技术的基础上,引进了高水平软磁技术及管理团队,软磁产品已进入头部车企供应链。公司重点开发车载电感与芯片电感等高端一体成型电感产品。车载一体电感主要用于汽车LED车灯驱动、多媒体影音系统、ADAS、导航与通讯等模块。芯片电感广泛应用于各类集成电路中,起到为GPU、CPU、ASIC、FPGA等半导体芯片前端供电的作用。公司已完成芯片电感高端市场、高端产品的重大突破,中标知名国际半导体客户新项目,其他客户的认证和导入也已初见成效。

对于公司的采购模式,龙磁科技表示:公司主导产品湿压磁瓦的主要原材料为铁红、碳酸锶和预烧料等。公司生产部按照客户合同和订单编制一定时期(月度、季度)的生产计划,采购部根据生产计划和库存状况向供应商采购原辅材料。公司对主要原材料保持一定的安全库存,以应对客户订单的增加和生产周期的要求。公司按照质量管理体系要求对供应商实行资格认证。公司每年与主要供应商协商确定年度采购数量和价格,根据产品订单要求,分期向供应商下达采购合同。

永磁科技公告的公司发展战略显示:公司将继续深耕永磁铁氧体湿压磁瓦行业,不断推动技术创新、产品迭代、服务升级,巩固公司在永磁铁氧体湿压磁瓦行业的领先地位。推动永磁铁氧体湿压磁瓦产能规模达到6万吨,在规模上赶超日本TDK的同时,技术也做到接近或达到TDK的水平。在发展永磁产业的同时,积极推动软磁产业链的建设和布局。立足于自主研发、不断创新,优化整合全球技术和人才资源,充分利用多年来累积的品牌优势、技术优势及市场优势,早日形成软磁全产业链的竞争力。公司将不忘初心,扎根产业,始终坚持“发扬创业精神,拓展创新思维,建设创造能力”为经营理念,以“市场领先、技术支撑、规模效应”为经营战略,不断夯实发展基础,推动公司持续、平稳、健康发展。力争将公司打造成全球领先的磁性材料及器件制造企业。

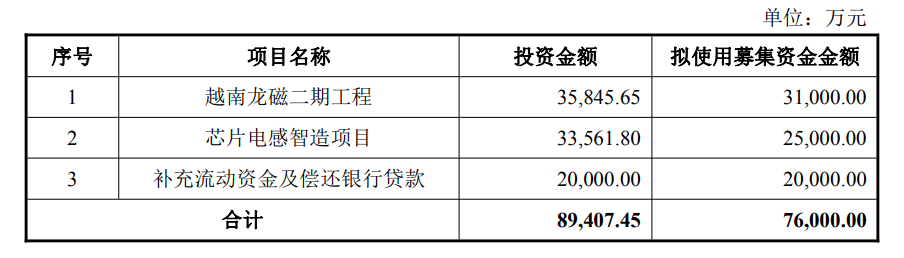

龙磁科技2月11日公告,拟向不超过35名特定对象发行不超过3577.43万股A股股票,募集资金总额不超过7.6亿元。扣除发行费用后的募集资金净额将用于越南龙磁二期工程、芯片电感智造项目和补充流动资金及偿还银行贷款。

谈及本次发行对公司经营管理和财务状况的影响,龙磁科技表示:(一)对公司经营管理的影响 本次发行完成后,扣除发行费用后的募集资金净额将用于越南龙磁二期工程、芯片电感智造项目和补充流动资金及偿还银行贷款。上述募集资金投资项目符合国家相关的产业政策以及公司整体战略发展方向,具有良好的市场发展前景,有利于提高公司整体综合实力。通过本次募集资金投资项目的实施,有助于公司扩大产能规模,优化产品结构,进一步提高盈利能力,促进公司可持续发展,符合公司及全体股东的利益。 (二)对公司财务状况的影响 本次发行股票募集资金到位后,公司的资金实力将得到有效提升,公司资产总额与净资产额将同时增加,公司资本结构更加优化,为公司后续发展提供有力的保障。 在募集资金到位后,公司总股本将有所增加,募集资金投资项目无法迅速促进公司业绩提升,因此公司的每股收益在短期内存在被摊薄的风险。但随着募集资金投资项目的完成,本次募集资金将会得到有效使用,为公司和投资者带来较好的投资回报,促进公司健康发展。

国金证券研报显示:稀土:12月我国稀土永磁出口量当月值/累计值同比分别+7%/-1%,单月出口量创历史同期新高;结合往后出口更加宽松的预期,其对后续需求更加高看一眼;外部抢出口叠加供改持续推进,稀土供需共振可期。关注中国稀土、广晟有色、北方稀土、包钢股份、金力永磁等标的。

中信证券2025年10月18日研报称,商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。中国稀土战略地位进一步得以强化,预计海外备库动作加强,稀土价格有望进一步上涨;长周期看,中国对稀土开采-冶炼分离-磁材制造-磁材回收全产业链的技术、设备、软辅材料管控,无疑将增加海外稀土自主可控产业链建成的难度,时间周期也将延长,长期强化中国稀土的壁垒优势,利好稀土价格中枢上移。此外,海外稀土磁材供给受限,将利好高性能铁氧体永磁的需求增加,铁氧体磁材订单大增。