SMM 4月2日讯:近日,被并称为“锂电双雄”的两家国内知名锂矿企业——赣锋锂业和天齐锂业先后发布其2025年业绩报告双方业绩均录得了不同程度的好转,同时,公司还详细介绍了锂矿方面的布局……具体如下:

赣锋锂业:

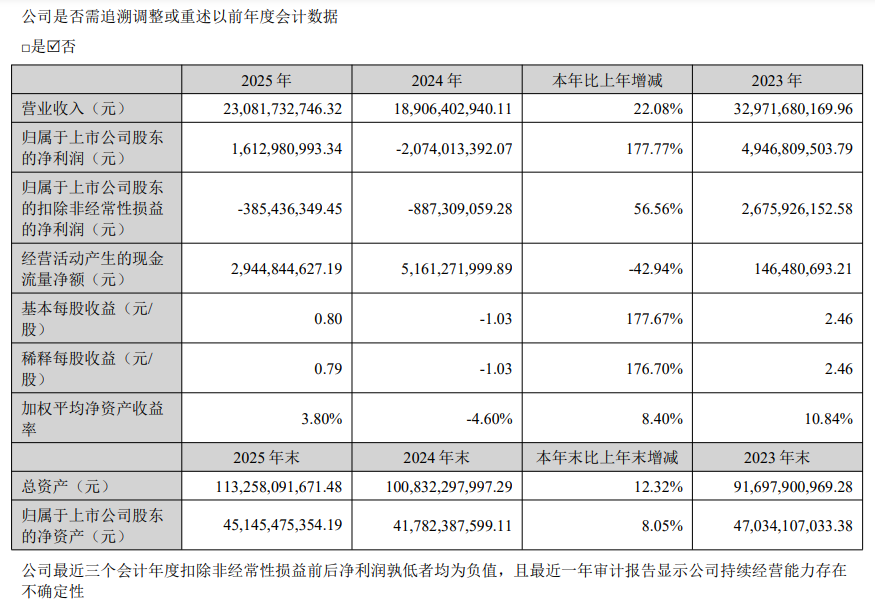

2025年度,全球锂盐行业经历深度调整,受供需格局转变、锂产品市场波动的影响,锂产品价格经过上半年持续下跌创下新低后强势反弹,公司经营业绩同比有所改善。2025年,赣锋锂业共实现230.82亿元的营收,同比增长22.08%;归属于上市公司股东的净利润16.13亿元,相较2024年净亏损20.74亿元,同比增长177.77%,实现扭亏为盈。

赣锋锂业表示,从各板块营收方面来看,2025年度,公司锂化工板块营业收入占比大约 56%,锂电池板块营业收入有所增长,占比大约36%,还有其他细分板块如回收业务、钾肥业务等大约8%。在毛利率角度看,公司锂化工板块毛利率上涨明显,锂电池板块毛利率变动不大。

其中锂矿板块,Cauchari-Olaroz 项目一期运营生产表现良好,产能利用率不断提高,2025 年共计生产3.41 万吨碳酸锂,预计 2026 年生产 3.5 万吨-4 万吨碳酸锂。Cauchari-Olaroz 项目的二期规划年产能 4.5 万吨 LCE;Mariana 锂盐湖项目一期规划年产能 2 万吨氯化锂生产线正式投产并逐步释放产能;Goulamina 锂辉石项目一期已建成投产并逐步释放产能,2025年全年产出精矿 33.66 万吨,大部分矿石运输至国内,运输畅通,为公司提供优质稳定且低成本的锂精矿,Goulamina 锂辉石项目成本优势突出,计划 2026 年做到满产状态;塞拉利昂邦巴利锂矿采选生产规模为200 万吨/年,目前项目正处于基础建设中;Mount Marion 锂辉石项目计划对项目进行选矿工艺升级,增加浮选装置,升级后产能预计为 60 万吨折 6%高品质精矿。

锂化工板块:四川赣锋年产5 万吨锂盐项目于上半年完成生产线调试,产能逐步释放,碳酸锂产能满负荷生产;青海赣锋一期年产 1,000 吨金属锂项目处于试生产阶段,生产线爬坡至最优状态。

锂电池板块:公司高性能电芯电池系统电量覆盖10kWh-1000kWh,可广泛应用于重卡、矿卡、轻卡、轻客、公交、环卫等各类商用车型,具备低成本、高可靠、高集成、平台化等优势;公司在两轮车动力电池领域精准设计与研发,满足各类市场需求,具备低温充电、低成本与高安全的优势;公司固态电池同步推进硅碳与锂金属负极双路线突破产业化门槛,以金属锂负极技术为核心,推动高比能电池量产进程。首款 500Wh/kg 级 10Ah 产品实现小批量量产,树立锂金属电池产业化标杆;硅基体系实现320-480Wh/kg 产品梯度布局,其中 320Wh/kg 电芯循环寿命突破1000 次,480Wh/kg技术储备达行业顶尖水平。

此外,还有投资者询问中东石油危机对澳矿柴油的供应问题对Mount Marion 锂辉石项目生产影响的问题,赣锋锂业回应称,Mount Marion 锂辉石项目用电来源主要是电网,因此用电对柴油依赖较低,但运输及开采仍需要用柴油。长期来看,油价波动对全行业物流运输成本存在影响。

且受地缘政治冲突影响,硫酸价格波动显著加大,但从公司库存及长协供应情况看,短期供应整体可控,未出现实质性断供风险。

此外,有投资者询问称,公司在年报中首次披露了塞拉利昂锂项目,公司介绍称,塞拉利昂锂项目近期取得了一些进展,预计开采量大概200万吨/年,计划明年投产并形成较为稳定的供应。该项目取得政府支持并授予公司开采矿权。Goulamina 锂辉石品位非常优越,具备显著成本优势。Goulamina 锂辉石项目采用当地及非洲邻国的能源,不涉及霍尔木兹海峡,受中东石油危机冲击较小;治安方面,在马里政府的支持下可控,至今未发生安全状况,项目生产及运输顺利。

天齐锂业:

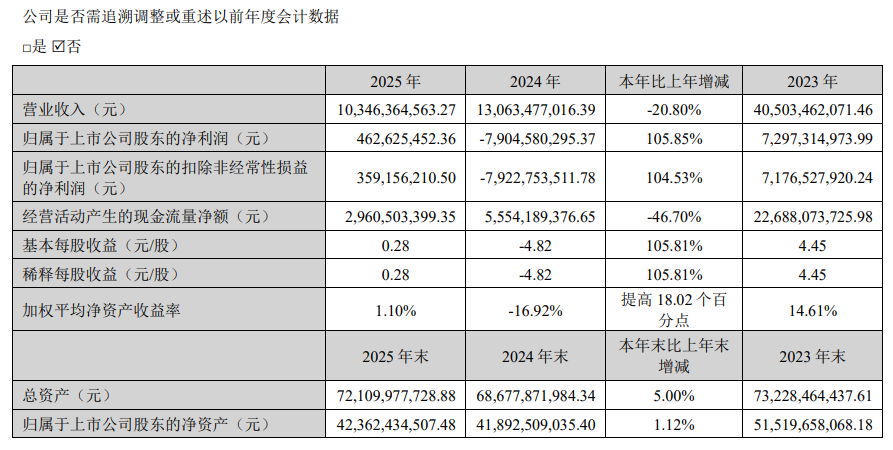

天齐锂业披露的年报显示,2025年,公司实现营业收入103.46亿元;净利润4.63亿元,成功扭亏为盈。天齐锂业表示,报告期内,尽管受锂产品市场波动的影响,2025 年度公司锂产品销售价格较上年同期下降,但得益于公司控股子公司文菲尔德锂矿定价周期缩短,其全资子公司泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制在以前年度存在的时间周期错配的影响已大幅减弱。随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。此外,参股公司 SQM 2025 年度业绩同比大幅增长,公司在本报告期确认的对该联营公司的投资收益较 2024 年度大幅增长。

天齐锂业表示,公司在澳大利亚控股的格林布什锂辉石矿资源禀赋优越,拥有成熟的管理团队和良好的地理环境,目前是公司上游锂精矿原材料的主要来源。根据格林布什锂辉石矿最新勘探结果,截至 2025 年 12 月 31 日,格林布什锂辉石矿总矿产资源量 4.57 亿吨,氧化锂平均品位为 1.6%,折合碳酸锂当量约 1,800 万吨;格林布什锂辉石矿储量合计增加至 1.76 亿吨,氧化锂平均品位为 1.9%,折合碳酸锂当量约 820 万吨。凭借其优越的自然资源禀赋以及具有国际化视野的成熟管理团队,格林布什锂辉石矿项目的锂精矿成本一直保持在行业低位水平。

报告期内,格林布什锂辉石矿总开采作业量 1,831 万 BCM(立方米)。根据 Project Blue 2026 年第一季度数据,格林布什锂辉石矿项目技术级和化学级工厂的现金生产成本和全部维持成本在全球锂资源项目中处于较低水平,在全球硬岩锂辉石矿项目中处于极低水平。报告期内,公司格林布什锂辉石矿项目已建成锂精矿产能共计 214 万吨/年,共生产 135 万吨锂精矿,其中包括 130 万吨化学级锂精矿和 5 万吨技术级锂精矿。

融捷股份:

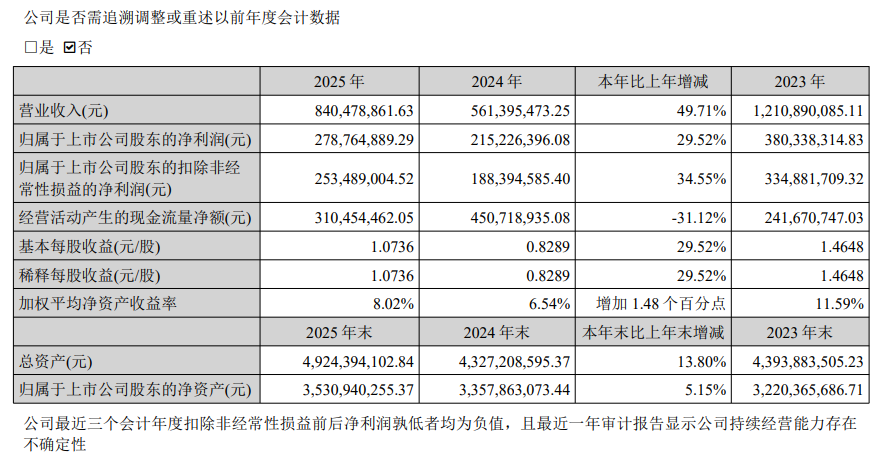

此外,近日,融捷股份也发布了其2025年业绩报告,公告显示,公司2025年实现营业总收入8.4亿元,同比增长49.71%;归属于上市公司股东净利润2.79亿元,同比增长29.52%。公司业绩增长的主要原因是本报告期锂精矿产品产销量大幅增加,以及联营企业成都融捷锂业净利润大幅增加,致使公司营业收入和利润同比增加。公司业绩变化总体符合新能源锂电池行业发展趋势。

公告中显示,公司拥有康定市甲基卡锂辉石矿 134 号脉的采矿权,已在矿山形成 105 万吨/年露天开采能力及45 万吨/年原矿石处理的选矿能力,是目前国内已进入供应渠道的持续在产锂辉石大型矿山。公司锂矿精选扩产项目落实已取得一定的进展,2024 年 12 月公司与甘孜州康定市人民政府签署了《原矿外运合作协议》,其中协议约定一是在协议生效后两年内,融达锂业可以将矿山开采的一定数量的原矿石进行委外选矿,二是在矿山原址新增 35 万吨/年选矿产能。报告期内,公司一方面在矿山进行常规采选矿作业,自选锂精矿产出量同比有所增长;另一方面将开采的原矿石委托外部加工厂选矿,增加了锂精矿产出来源,大幅提高了公司锂精矿产出量。报告期内,公司锂精矿产量同比增加 174.83%,锂矿采选业务收入同比增加 92.54%。报告期内,公司积极筹备矿山原址新增35万吨/年选矿项目,截至报告期末该项目尚未启动建设,请投资者注意投资风险。

公司锂盐加工及冶炼业务主要有两部分,合并范围内的锂盐业务是从事粗制碳酸锂和工业级碳酸锂的精加工提纯业务,产品为电池级碳酸锂,产能为 3,000 吨/年。2025 年上半年,锂盐产品价格总体呈现单边下行走势,产品价格持续低迷给锂盐企业经营带来不利影响,为有效控制业务风险、降低经营亏损,公司主动缩减了合并范围内锂盐业务的开展,产销量均大幅减少。2025 年下半年,为降低生产成本,长和华锂完成了对生产线的技术改造工作,改造后的生产线优化了生产流程,提升了生产效率。

联营锂盐厂的锂盐业务是采用锂精矿为主要原材料,经湿法冶炼工艺生产出电池级锂盐,现有产能2万吨/年,自2021 年 8 月 20 日起由公司受托经营。联营锂盐厂主要采购公司矿山自产锂精矿,报告期内其锂盐产能满产。

2025年下半年锂价明显回暖 企业对锂行业需求层面继续保持乐观态度

回顾2025年的锂矿市场,据SMM了解,2025年上半年,锂矿价格持续下行。上游矿山采取“先发货后销售”策略,同时因持续挺价导致港口锂精矿库存高企;需求端,碳酸锂期现货价格低迷,致使非一体化锂盐厂生产积极性减弱,开工率维持低位。整体市场成交清淡,价格一度下探至矿山成本线附近。

2025年下半年,在国内矿山供应端受扰动及下游需求旺盛的驱动下,锂价明显回暖。上游矿山及持货商趁机提价,有效拉动了市场情绪。至第三季度后期,受船期及海外供应影响,在非一体化锂盐厂开工率提升的背景下,国内流通量明显紧缩。叠加海外矿山拍卖频次增多、价格走高,共同引导锂辉石精矿价格攀升至年底高位。

截至2025年12月31日,锂辉石精矿(CIF中国)现货报价涨至1548美元/吨,较2024年年底的816美元/吨接近翻倍,涨幅高达89.7%。

而锂盐价格在2025年下半年也迎来了其价格的“春天”,据SMM历史价格显示,自2025年6月底以来,电池级碳酸锂价格便在动力与储能板块的超预期需求增长及江西及青海锂资源减量等因素的影响下,导致下半年碳酸锂月度平衡持续大幅去库,价格呈现底部反弹,截至2025年12月31日,电池级碳酸锂现货报价涨至11.85万元/吨,较2024年年底的7.505万元/吨上涨4.345万元/吨,涨幅达57.89%。

而近期,津巴布韦锂矿出口和江西矿山的消息持续扰动市场,SMM预计,市场短期或维持偏强格局。后续供应端方面,津巴布韦矿山发运恢复情况、江西矿山何时复产仍需持续关注;需求端方面,4月新车型密集发布有望带动需求边际改善。预计碳酸锂价格短期内仍将维持偏强态势。

截至2026年4月2日,电池级碳酸锂现货报价报15.5~16.4万元/吨。

展望未来,赣锋锂业表示,公司对锂行业需求层面继续保持乐观态度。经过近两年的周期性调整与行业沉淀,储能领域已进入爆发式增长通道,且这一趋势在 2026 年仍将延续。与此同时,AI算力中心、数据中心等新兴用电场景对备用电源及配储需求持续攀升,叠加全球各国对能源独立性的重视程度显著提高,储能需求正迎来额外增量。在动力电池领域,中东地缘事件意外推动了东南亚、澳大利亚等地区电动化进程的加速,不仅四轮电动车销售火爆,两轮电动车在当地的渗透也明显提升。从全生命周期成本角度来看,下游车企对锂价波动的容忍度相对较高,高锂价对动力电池及整车成本的实质影响也较为有限,锂价具备较强的底部支撑。

在供给层面,部分资源端项目受地缘政治、环保、社区关系及基础设施滞后等多重干扰,推进不顺;新增供给释放存在不及预期的情况,资源释放可能难以匹配需求的快速增长。

点击了解论坛详请

点击了解论坛详请