在由上海有色网信息科技股份有限公司(SMM)主办的SMM AICE 2026(第二十一届)铝业大会暨铝产业博览会-电解铝氧化铝冶炼论坛上,索通发展股份有限公司产业信息中心总监 姜冰围绕“从存量重构到增量破局——中国阳极产业的绿色升级与海外‘新引擎’展望”的话题展开分享。

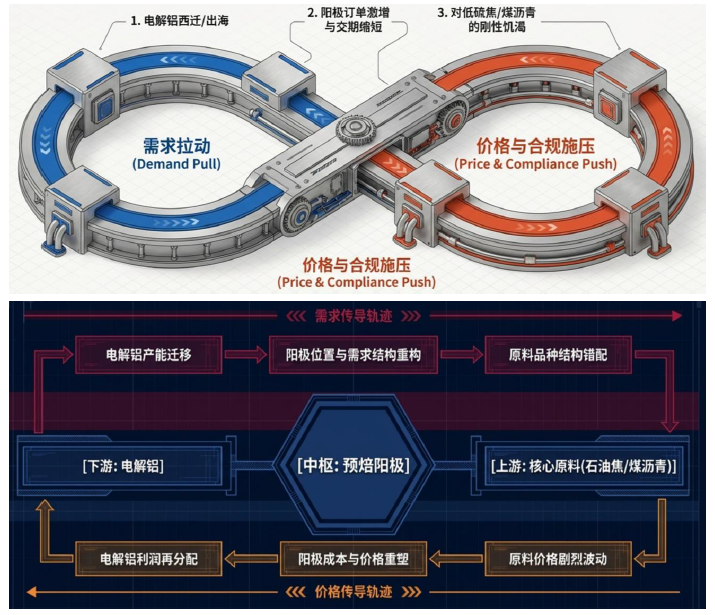

过去,市场更多把预焙阳极看作单一原料;但在全球产业链重构、国内区域转移、贸易政策变化和原料安全重要性上升的背景下,阳极行业正在从“成本配套环节”转变为“产业链稳定运行的关键节点”。

本次分享将从国内电解铝迁移、海外新增需求、阳极协同发展、和原料供给安全四个角度,讨论中国阳极行业下一阶段的发展逻辑。

从产业链传导看阳极行业重构

阳极已从“单一原料”转向“产业链关键节点”。

➢需求传导:电解铝产能迁移会向下传导为阳极需求迁移 ;

➢价格传导:石油焦、煤沥青价格变化会向上传导为阳极成本波动 ;

➢安全传导:原料与物流安全性,让他们正在放大阳极的链条枢纽作用。

阳极需求的关键不只是总量,更是位置变化

需求重构的本质,是区域落点改变。

➢ 国内总量趋稳:中国电解铝产量 2025 年为 4423 万吨,2030 年仅至 4450 万吨,增幅有限;

➢ 阳极需求回落:中国阳极需求量由 2025 年 2078.81 万吨下降至 2030 年 1869 万吨 ;

➢ 竞争逻辑变化:未来比的不是“谁有产能”,而是“谁更接近需求迁移方向”。

需求格局重构:海外成为新增空间

海外正在成为最明确的新增需求来源。

➢ 电解铝增量明显:海外电解铝产量由 2025 年3042 万吨升至 2030 年 4053 万吨;

➢ 阳极需求同步增长:海外阳极需求由 1429.74万吨增至 1702.26 万吨;

➢ 增速中枢抬升:2028—2030 年海外阳极需求增速维持在 4%—5% 区间。

需求格局重构:国内以存量优化为主

国内市场的核心,不是扩张,而是再平衡。

➢ 区域错配突出:山东过剩422.5万吨、河南过剩 86.8 万吨;

➢ 西部承接增强:云南、内蒙、青海等地区需求承接能力增强;

➢ 核心矛盾清晰:当前供需错配表现为“东富余、西短缺、绿色交付难”。

区域协同重塑行业版图:围绕客户、资源与政策布局

区域结构变化,正在推动行业分层

➢山东仍是最大产能区:2026 年产能 988 万吨,但产量增长不及承接区;

➢承接区利用率提升快:内蒙古 2026 年年化利用率 97.46%,云南 90.60%;

➢分化加深:青海 2026 年年化利用率仅 53.85%,其他省份约 60.36%。

从单点供货到协同发展:国内阳极进入新竞争阶段

行业竞争已从单点供货转向协同配套。

➢ 客户要求升级:从价格导向转向稳定供应与长期协同;

➢ 经营要素改变:运输半径、原料保障、交付效率影响更大;

➢ 产业形态升级:行业由“单点竞争”转向“基地化竞争”。

优质布局取决于三者协同匹配。

◆ 客户维度:电解铝项目在哪里,阳极需求就更可能在哪里形成;

◆ 资源维度:石油焦、煤沥青采购半径和物流效率决定成本底座;

◆ 政策维度:关税、碳约束、贸易规则正在改变出口与布局方式。

绿色低碳与智能升级并进,重塑阳极竞争力

绿色与智能,正在共同重塑竞争力。

➢绿色制造:行业正推进清洁生产与超低排放工厂建设;

➢智能升级:自动化、数字化、物联网正进入关键工序;

➢综合提升:绿色与智能并进,改善工艺、人效与响应速度。

从出口到协同出海:海外“新引擎”的真正打开方式

海外突破的关键,不在出口,而在协同布局。

➢第一层是出口:交易型机会,受关税、运费、壁垒制约大;

➢第二层是配套出海:跟随客户和项目,稳定性明显增强;

➢第三层是本地协同:围绕海外资源和电解铝项目布局,壁垒最高。

绿色、智能、一体、国际四大路径引领行业转型。

1. 践行双碳目标,发展绿色制造。

2. 拥抱智慧制造,提升管理效能。

3. 构建一体体系,实现链条整合。

4. 立足国内优势,拓展国际舞台。

行业转型已形成四条清晰主线。

➢绿色化:回应双碳约束,构建绿色制造能力;

➢智能化:提升制造效率和管理效率;

➢一体化:增强产业链整合能力;

➢国际化:增强产业链外部弹性。

原料问题的核心不只是总量,而是结构匹配

原料问题表面是成本,实质是安全。

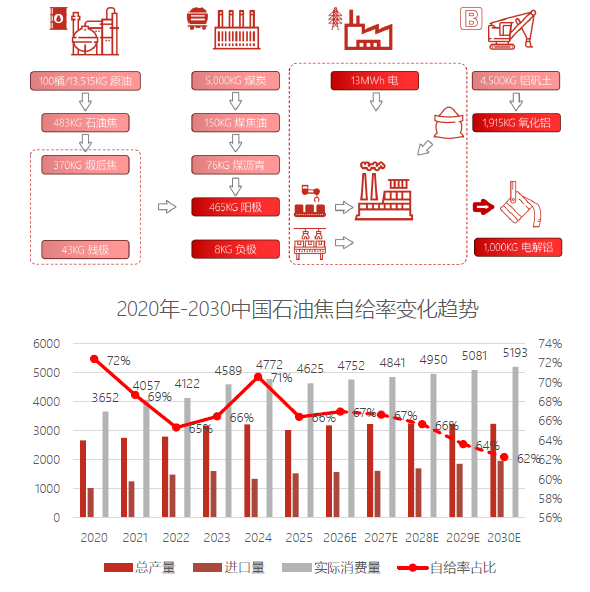

➢自给率下行:中国石油焦自给率由 2024 年 70.56% 下降至 2030 年 62.26%;

➢进口依赖加深:石油焦进口量由 2025 年 1526.36 万吨增至 2030 年 1960 万吨;

➢消费仍在增长:实际消费量由 2025 年 4625.33 万吨增至 2030 年 5193 万吨。

石油焦分化:低硫焦已被其他行业分流

阳极主用中硫焦,低硫焦已被重新分配。

➢行业分工已变:阳极当前主用中硫焦,低硫焦主要流向负极和钢用电极;

➢需求虹吸增强:全球负极材料产能由 2024 年 325 万吨增至 2028 年 740 万吨;

➢低硫焦更贵更紧:随着新能源赛道扩张,低硫资源被高附加值行业持续抢占。

成本占比次于石油焦,但对质量稳定同样关键

煤沥青不是配角,而是质量稳定关键。

➢价格跟随焦油波动:2025 年焦油均价 3532.5 元/吨,对应煤沥青均价 3950.33 元/吨;

➢价差处于修复区间:2025 年焦油—煤沥青价差约 417.83 元/吨;

➢配方稳定性重要:石油焦决定成本底座,煤沥青决定成型和焙烧稳定性。

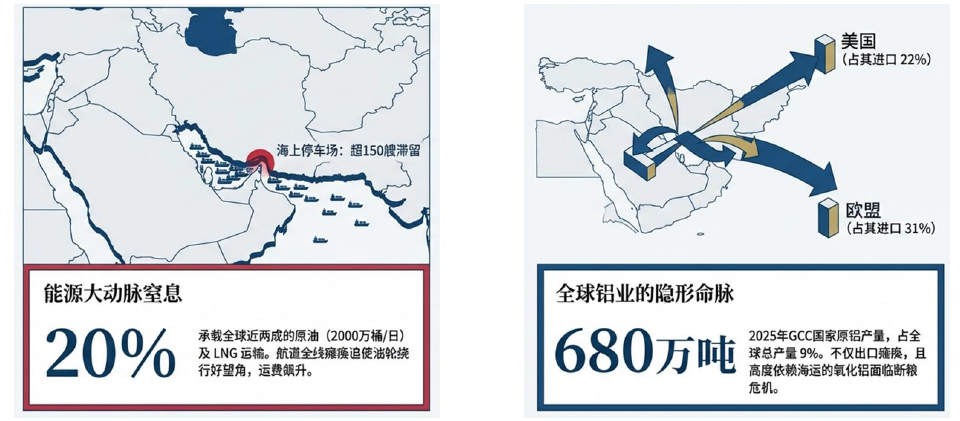

中东局势紧张对石油焦供给的影响

中东风险首先冲击运输链和出口节奏。

➢咽喉风险上升:霍尔木兹海峡承载全球近 20% 原油与 LNG 运输;

➢中东地位关键:GCC 2025 年原铝产量 680 万吨,占中国外全球产量 22%;

➢供给弹性下降:中东铝厂常规氧化铝库存仅 30—40 天,封锁后将快速传导至供给端。

总结:下一阶段,不是简单扩产,而是重构能力

➢海外市场将贡献新增空间,但真正的增长不是简单出口,而是“国内做深存量、海外做实增量”的双轮驱动;

➢国内市场已进入由电解铝迁移驱动的存量重构阶段,重点不在总量扩张,而在区域重配与效率优化;

➢原料安全、区域协同和绿色能力,正成为行业竞争的新主轴,其中关键原料保障是企业经营韧性的基础;

阳极行业下一阶段拼的是谁的布局更准、协同更深、抗波动能力更强。

“未来不是简单比谁有产能,而是比谁更像一个真正的产业链节点企业。”