2026年3月23日前后,1、2月份钴及锂电产业链相关产品进出口数据集中出炉,数据显示,经SMM模型筛选分析,1月进口锂辉石折合碳酸锂当量约8.4万吨;锂精矿量达63.6万实物吨,占比76%;2月进口锂辉石折合碳酸锂当量5.0万吨;锂精矿量达43.8万实物吨吨,占比79%。碳酸锂方面,1月中国进口碳酸锂26858吨,环比增加12%,同比增加33%,2月中国进口碳酸锂26427吨,环比减少2%,同比增加114%.......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

据海关数据显示,2026年1-2月国内锂辉石进口总量约为139万吨:1月进口83.2万实物吨,环比上月增加近6%,同比增加41%,折合碳酸锂当量约8.4万吨;2月进口55.8万实物吨,环比上月减少33%,同比约减少2%,折合碳酸锂当量约5.0万吨。

整体来看,1月到港量级空前高位,主因2025年四季度锂盐供不应求致使国内锂辉石冶炼厂生产热情高涨,与之而来引发对锂矿石的高度需求;2月国内春节叠加部分船只或有延迟,到港量有一定下滑。

分国别看,澳大利亚方面,受2025年11-12月发运量回暖影响,1月到港量环比回升17%,量级明显回温。但进入1月后,正值季初且澳矿商对新一年锂价持观望态度,发货量有所下降,叠加国内2月春节因素, 2月到港量环比减少23%;津巴布韦自去年10月后进入雨季,精矿产出小幅下降,加之年初出口税率调整及核算周期影响,1月、2月到港量环比分别下滑35%和18%。尼日利亚自2025年6月后到港量持续攀升,来矿持续高位;南非来矿表现较为突出,2025年12月至2026年2月连续三个月到港量均维持在10万实物吨以上。相比之下,巴西因个别矿山在去年10-12月期间尚未复产,今年1-2月到港量持续处于相对低位。

另外,经SMM模型筛选分析,1月进口锂辉石折合碳酸锂当量约8.4万吨;锂精矿量达63.6万实物吨,占比76%;2月进口锂辉石折合碳酸锂当量5.0万吨;锂精矿量达43.8万实物吨吨,占比79%。

》【SMM分析】2026年1月到港锂辉石量级空前高位 2月有所回落

锂辉石精矿(CIF中国)现货价格方面,据SMM现货报价显示,截至3月24日,锂辉石精矿(CIF中国)现货报价涨至2072美元/吨,较2026年1月初的1535美元/吨上涨537美元/吨,涨幅达34.98%。

据SMM了解,当前海外矿山供应扰动持续,市场整体锂矿可流通量相对偏紧,锂矿的询价及采购情绪较为浓厚。由于近期行情波动较大,上下游博弈加剧,成交情况整体不错。预计短期内锂矿价格或将持续相对高位。

碳酸锂

据海关数据,1月中国进口碳酸锂26858吨,环比增加12%,同比增加33%。其中,从智利进口碳酸锂1.6万吨,占进口总量的60%;从阿根廷进口碳酸锂8692吨,占进口总量的32%;从印尼进口碳酸锂1200吨,占进口总量的4%。2月中国进口碳酸锂26427吨,环比减少2%,同比增加114%。其中,从智利进口碳酸锂1.5万吨,占进口总量的58%;从阿根廷进口碳酸锂10353吨,占进口总量的39%;从印尼进口碳酸锂270吨,占进口总量的1%。1-2月中国累计进口碳酸锂5.33万吨,累计同比增加64%。

据SMM现货报价显示,进入2026年,虽然电池级碳酸锂现货报价走势波折频频,但整体依旧维持震荡上行的态势,截至3月24日,电池级碳酸锂现货报价涨至14.1~15.4万元/吨,均价报14.75万元/吨,较1月初的11.95万元/吨上涨2.8万元/吨,涨幅达23.43%。

回顾1、2月份的碳酸锂市场情况,据SMM了解,2026年1月,国内碳酸锂现货价格呈现大幅震荡上行态势,月度均价(15.6万元/吨)环比上涨55%。从基本面看,供应端产出基本保 持稳定。因上下游长协签订比例下降,锂盐厂长协订单的交付量相应收缩。散单出货意愿较低,惜售挺价情绪渐浓。下游材料厂为2月 进行节前备库,但对快速冲高的现货价格接受度低,普遍采取“逢低买入”策略,仅在价格回调时补库。1月电池级碳酸锂现货价格最高 涨至18.15万元/吨,月末回调至16.8万元/吨附近。

2月国内碳酸锂现货价格呈现先跌后涨态势,月度均价(14.96万元/吨)环比下跌 3.5%。月初下游材料厂节前备库,但多采取逢低采购策略。中旬下游企业对节前的备货 基本结束,多数转为谨慎观望。供应端,上游锂盐厂散单出货意愿持续偏弱,惜售挺价 情绪明显,仅在价格高位有少量出货行为。

据SMM现货报价显示,今日,SMM电池级碳酸锂现货指数较前一工作日呈现震荡上行走势。主力合约开盘即突破15万元/吨,全天在15.3万元/吨附近窄幅震荡。现货市场方面,随着价格上行,下游材料厂采购情绪趋于谨慎,实际采购意愿较为清淡;上游方面,虽出货意向价随之上调,但锂盐厂散单出货意愿整体不强,意向价格普遍维持在15.6万元/吨以上。整体来看,市场询价与成交均显清淡。

从供应端看,津巴布韦事件对锂资源供应形成扰动,市场产生供应趋紧预期,推动价格上行。宏观层面,油价上涨抬升全球通胀预期,进一步压缩美联储降息空间,全球货币政策或转向收紧。此前受益于宽松预期的金属与股票市场明显走弱,流动性预期的逆转使市场风险偏好回落。

氢氧化锂

据海关数据显示,1-2月中国氢氧化锂进口10523吨,出口4493吨,进口量级远大于出口。2026年1月中国进口氢氧化锂6835吨,环比增长34%,同比增长近6倍;1月中国出口氢氧化锂1871吨,环比减少70%,同比减少42%;2月中国进口氢氧化锂3688吨,环比减少46%,同比增加近2倍;2月中国出口氢氧化锂2622吨,环比增加40%,同比减少39%。

电池材料

三元正极材料

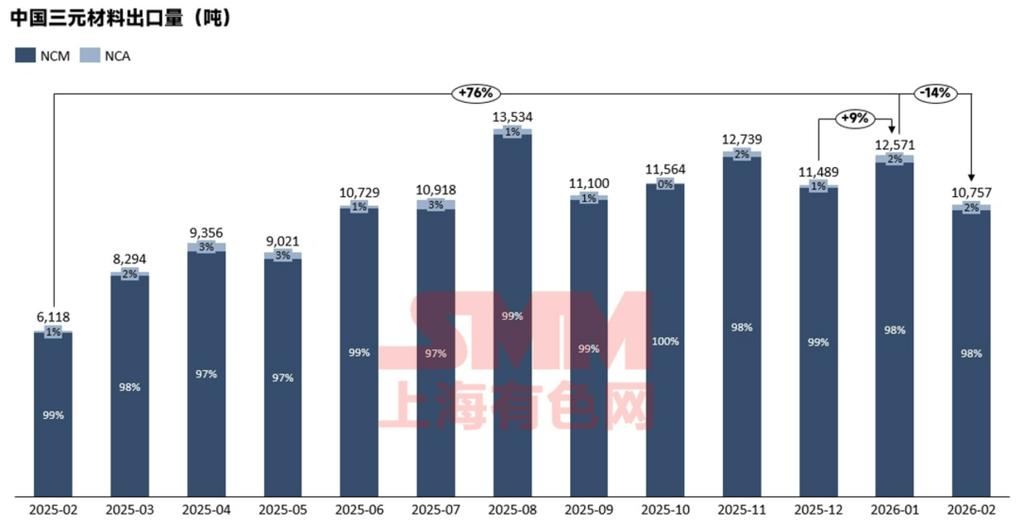

2026年2月,中国三元材料(NCM与NCA合计)出口量为1.08万吨,环比下滑14%,同比增长76%。其中,NCM出口1.06万吨,占比达98%。

从出口流向来看,韩国为NCM最大进口国,2月进口量为5147吨;波兰和日本分别以1490吨和1457吨位列第二、第三。此外,德国、马来西亚、匈牙利三国的进口量较去年同期均有较大幅度增长。

从整体出口规模来看,2026年1月至2月的出口量处于历史高位,与2025年下半年的水平较为接近。海外三元需求的传统季节性特征为年初淡季、年末旺季,而今年一季度能够实现高位出口,主要受我国三元材料13%的出口增值税退税政策将于4月1日取消的影响。为应对政策调整,多数海外客户提前下单,形成了部分需求前置。预计二季度出口量将出现较为明显的回落。

六氟磷酸锂

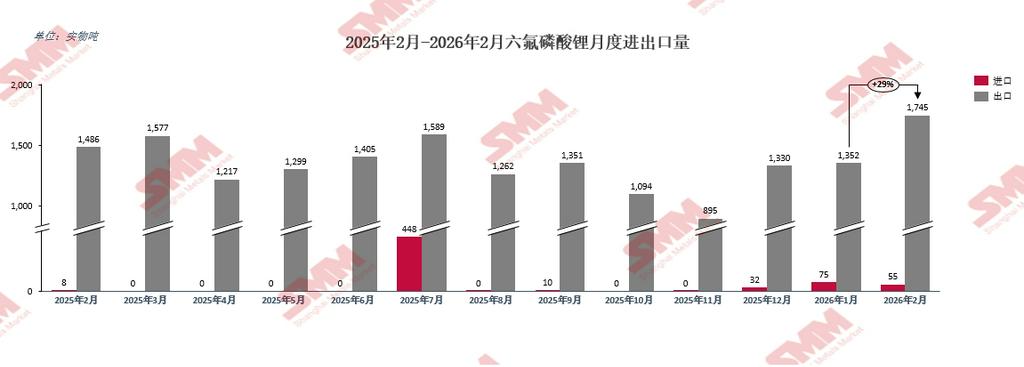

根据中国海关数据显示,2026年2月,中国六氟磷酸锂累计出口量约1745吨,环比上涨约29.1%,中国六氟磷酸锂累计进口量约55吨。

出口方面,2026年2月中国六氟磷酸锂出口量约1745吨,较1月环比上涨约29.1%,同比上升约17.4%。具体来看,日本、韩国、美国和马来西亚出口量环比均有所上涨 —— 其中出口日本116.72吨,环比上升约 69.55%;出口韩国 386.763吨,环比上升约11.84%;出口美国574.773吨,环比上升约71.39%;出口马来西亚103.296吨,环比上升约308.61%。而出口到波兰的量级则有所下降 —— 出口波兰 217.18吨,环比下降约22.38%。

》【SMM分析】2026年2月六氟磷酸锂出口量环比上涨约29.1%

人造石墨

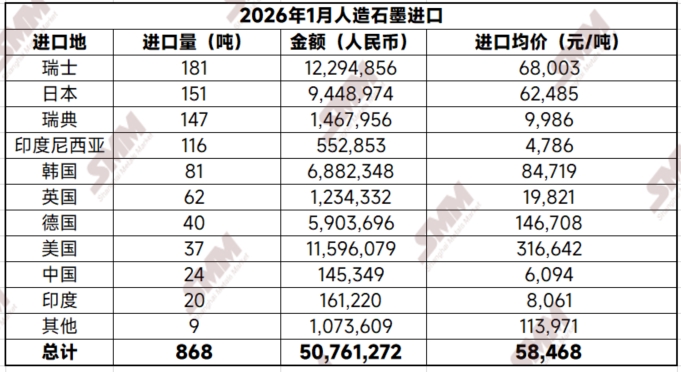

2026年1月,中国人造石墨进口量为868吨,环比下滑9%,同比增长1.7%。进口均价方面,2026年1月,中国人造石墨进口均价为58468元/吨,环比增长10.2%,同比下跌15.9%。

2026年1月,中国人造石墨出口量为52247吨,环比增加17.58%,同比增加5%。出口均价方面,2026年1月,中国人造石墨出口均价为6851元/吨,环比增长19.87%,同比降低19.04%。

出口端,春节假期即将来临,工厂、港口物流即将停摆,企业集中在1月完成报关出运;同时,4月起负极材料出口退税取消,1月出现抢出口,双轮驱动,1月人造石墨负极材料出口量出现17.58%的涨幅。市场均价出现19.87%的环增,主要原因在于原料焦价的持续上行,负极企业成本压力显著。在人造石墨出口的五大省份中,其中两省出口量环比增幅超过200%,另有两省环比增幅超过20%。

进口端,去年12月内需旺盛,进口人造石墨量级基数偏高,1月回归常态,出现9%的环比下滑。

2026年2月,中国人造石墨进口量为669吨,环比下滑23%,同比下滑85.5%。进口均价方面,2026年2月,中国人造石墨进口均价为59389元/吨,环比增长1.6%,同比增长231.2%。

2026年2月,中国人造石墨出口量为35397吨,环比下滑32.25%,同比增加65%。出口均价方面,2026年2月,中国人造石墨出口均价为8628元/吨,环比增长25.94%,同比降低47.61%。

出口端,春节假期国内负极企业减产、港口全面进入春节假期,生产与报关出运基本停滞,1月“抢出口”的集中发货透支2月出口额度,导致出口量环比暴跌32.25%。石油焦、针状焦等原料价格持续上涨,叠加航运成本抬升,出口报价同步上调,推动出口均价环比大涨 25.94%。在人造石墨出口的五大省份中,其中一省出口量环比降幅接近90%,另有两省环比降幅超过35%。进口端,2月春节假期物流不畅,进口量级出现23%的环降。

》【SMM分析】春节扰动下:2026年2月人造石墨进出口量级均现下滑走势

鳞片石墨

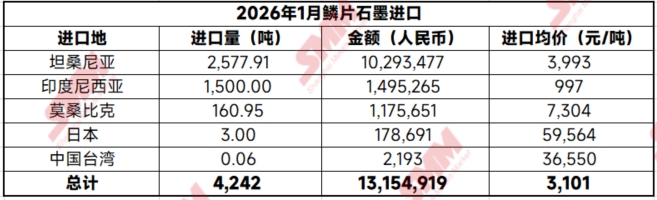

2026年1月,中国鳞片石墨进口量为4242吨,环比上涨63%,同比增加20%。

数据来源:SMM,中国海关

2026年1月,中国鳞片石墨出口量为吨,环比增长4%,同比出现101%的增长。进口端,1月为节前赶工,企业集中补库,推高1月进口量。出口端,1月春节前集中出运叠加4月负极材料出口退税取消的双重预期,企业抢报关、抢出货,出货量呈下浮上行走势。

2026年2月,中国鳞片石墨进口量为3512吨,环比下滑17%,同比增加30%。

数据来源:中国海关、SMM

2026年2月,中国鳞片石墨出口量为6027吨,环比下滑16%,同比出现123%的增长。

进口端,春节季节性停工+1月集中补库透支是环比下滑主因。出口端,1月抢单透支+春节物流停摆导致鳞片石墨2月出口量环比下滑。

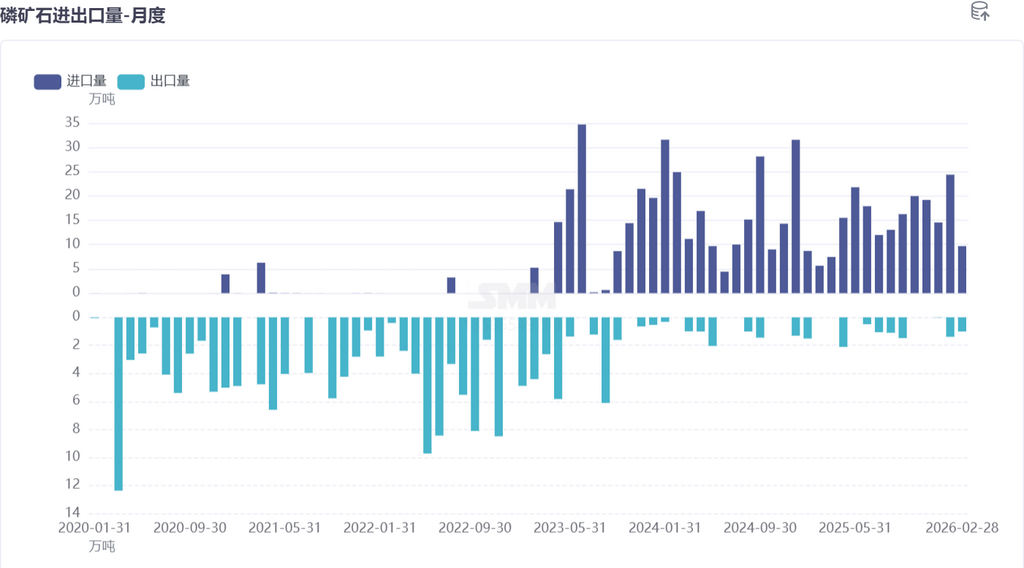

磷矿石

2026年1-2月,中国磷矿石进口总量34万吨(1月24万吨,2月10万吨),进口总金额2878万美元(1月2045万美元,2月834万美元),单价分别84美元/吨和86美元/吨。较2025年的97美元/吨有较大幅度下行。

磷矿石出口情况:2026年1-2月出口各破万吨,主要是湖北-韩国,每吨单价150-177美元。

》2026年1-2月磷矿石进口总量和进口单价双双下行 单吨价格收进90美元内【SMM分析】

钴方面

钴湿法冶炼中间品

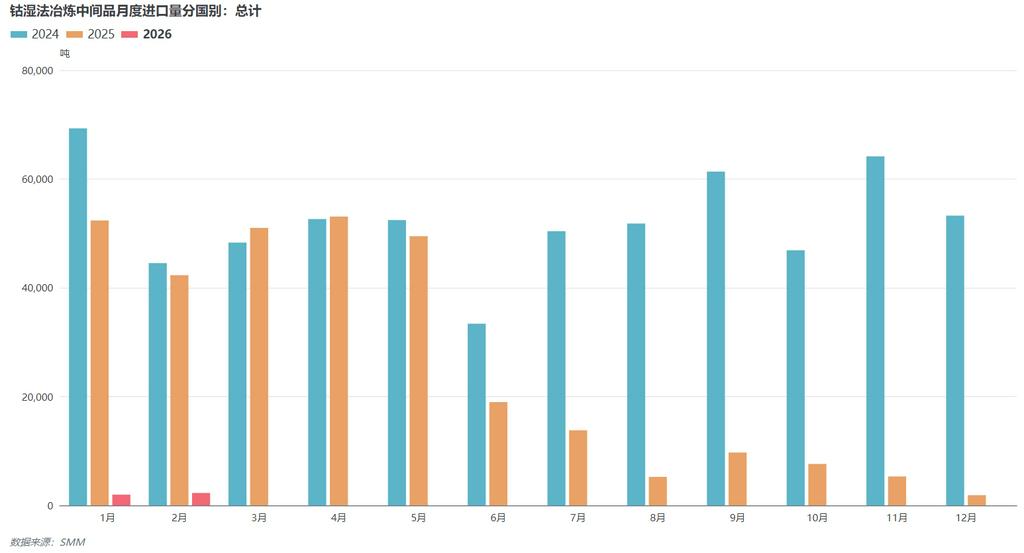

2026年1月中国钴湿法冶炼中间品进口量约为1979实物吨,环比上涨5%,同比下降96%,其中从刚果金进口量约为948实物吨,环比下降18%,同比下降98%。2026年2月中国钴湿法冶炼中间品进口量约为2281实物吨,环比上涨15%,同比下降95%,其中从刚果金进口量约为1517实物吨,环比上涨60%,同比下降96%。进口均价方面,2026年1月中国钴湿法冶炼中间品进口均价为13877美元/实物吨,环比上涨10.6%。2月进口均价为16256美元/实物吨,环比上涨17.1%。根据最新的刚果金出口进度,当前2025年Q4季度绝大多数配额仍未完成出口审批,已出口的中间品多数仍在等待装船,甚至是仍处于陆运状态。考虑到当前刚果金出口流程仍不顺利,叠加刚果金与中国间较长的运输周期,预计2026年6月后中间品才能大批量到港。

》【SMM分析】2026年1-2月中国钴湿法冶炼中间品进口量同比下降96%

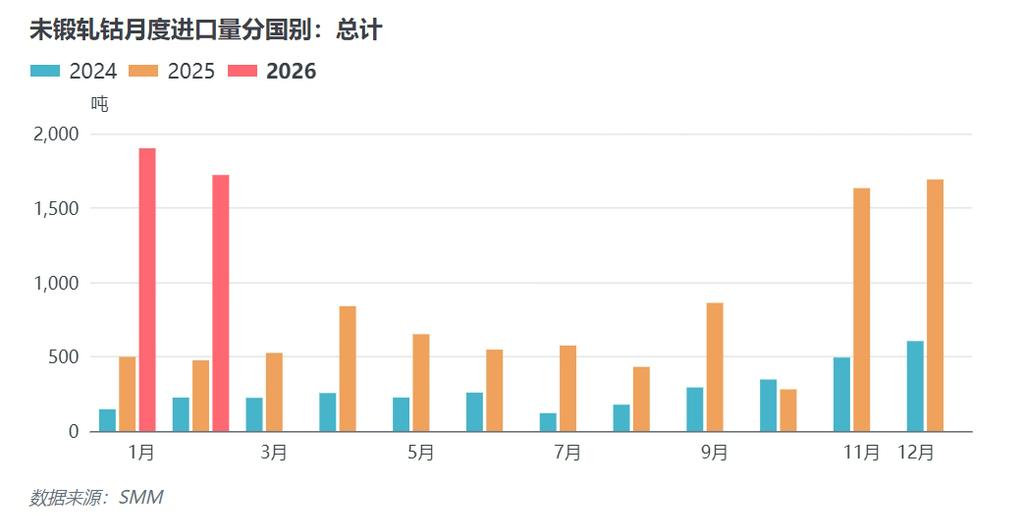

未锻轧钴

2026年1-2月中国未锻轧钴进口量总计为3622吨,其中1月进口量为1901吨,环比上涨12%,同比上涨281%;2月进口量为1721吨,环比下降9%,同比上涨262%。1-2月进口量继续维持高位,主要有两方面原因,一是国内存在钴原料短缺,部分企业存在从海外购买电钴作为原料补充的意愿;二是25年12月底到26年1月中旬中国电解钴价格远高于海外,进口窗口打开,大量海外贸易商进行出口套利,并在运输滞后性的影响下在当期到达。据悉部分海外贸易商的订单要求货物在2026年3~4月到达,预计未来两个月中国电钴进口量仍将处于相对高位。进口均价方面,2026年1月中国未锻轧钴进口均价为42740美元/吨,环比上涨6%;2月中国未锻轧钴进口均价为45586美元/吨,环比上涨7%。

2026年1-2月中国未锻轧钴出口量总计为1161吨,其中1月出口量为847吨,环比上涨45%,同比下降44%;2月进口量为313吨,环比下降63%,同比下降31%。从2025年6月开始,出口窗口长期处于关闭状态,预计短期内中国电钴出口量将维持低位。出口均价方面,2026年1月中国未锻轧钴出口均价为45761美元/吨,环比上涨4%;2月中国未锻轧钴出口均价为53227美元/吨,环比上涨16%。