一、 协议核心:明确的“底价保障”与“高价分享”机制

此次协议有效期至2038年,其商业条款设计旨在平衡供应商的生存底线与采购方的成本控制:

氧化镨钕(PrNd)定价逻辑:

保底收购:JARE承诺以不低于 110美元/公斤 的价格,每年购买至少 5,000吨 氧化镨钕。这一条款直接锁定了Lynas的基础现金流,降低了其在市场价格低迷时的经营风险。

超额收益分享:若市场价格超过 150美元/公斤,Lynas需将超出部分的 30% 返还给JARE。

支付封顶:上述返还款项设有 1,000万美元/年 的上限。这意味着在稀土价格极高时,JARE能分摊部分成本,而Lynas也能保留大部分超额利润,避免了单方面让利。

重稀土(镝、铽)供应比例:

协议规定JARE拥有Lynas至少 50% 的重稀土产量购买权。

在特定条件下(如Lynas总产量未达预期时),供应比例可提升至 75%。这与此前2023年约定的65%相比,进一步巩固了日本作为Lynas重稀土首要买家的地位。

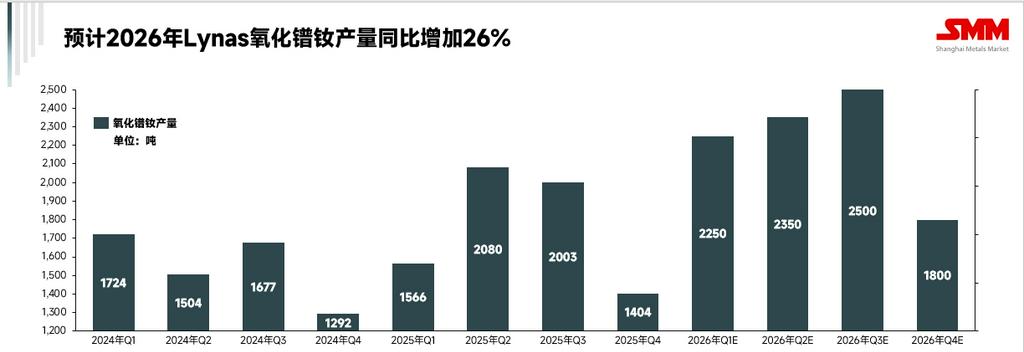

二、 生产实况:重稀土分离线已实现连续产出

Lynas在马来西亚关丹工厂(LAMP)的重稀土分离项目已从建设阶段转入实际运营阶段,具体数据如下:

2025年第三季度(7-9月):生产氧化镝和氧化铽共计 9吨。这是该产线首次录得商业化产量。

2025年第四季度(10-12月):产量提升至 26吨,显示出产线运行趋于稳定,产能利用率正在爬坡。

轻稀土表现:2025年7月至12月,公司稀土氧化物总产量为 6,375吨,同比增长19%。

后续产能规划:

原料端:西澳Mount Weld矿山的扩产工作持续推进,保障精矿供应。

废料处理:卡尔古利(Kalgoorlie)裂解浸出设施计划于2026年全面达产,用于处理放射性废渣,以满足马来西亚环保要求。

新产品线:计划于2026年4月启动钐(Sm)分离,2028年启动钆(Gd)、钇(Y)和镥(Lu)分离。

美国布局:德州重稀土工厂预计2025年底投产,2026年全年运行,主要补充重稀土处理能力。

三、 下游需求:日本三大磁材厂商的供应安全

JARE代表日本下游三大磁材制造商进行统一采购,这三家企业分别是日立金属(Proterial)、信越化学和TDK。

产能规模:

日立金属:钕铁硼年产能约 2.5万 - 3万吨。

信越化学:钕铁硼年产能约 1万 - 1.5万吨。

TDK:钕铁硼年产能约 5000 - 8000吨。

应用领域:

这些企业的产品主要用于新能源汽车电机(如丰田供应链)、变频家电压缩机等民用领域。

同时,由于高性能钕铁硼(特别是含镝、铽的产品)在国防工业中的必要性,这三家企业均涉及军工相关制造,且部分被列入出口管制名单。Lynas的稳定供货,客观上为日本维持其高端制造及国防供应链的连续性提供了除中国之外的唯一规模化来源。

四、 总结与观察

Lynas与JARE的合作模式呈现出明显的“供需互补”特征:

资金与市场的确定性:对于Lynas而言,日本提供的长期订单和潜在的融资支持(通过JOGMEC背景),是其维持海外高成本运营、特别是重稀土分离线运转的关键财务支撑。若无此长协,其重稀土产品将面临较大的市场销售不确定性。

供应来源的多元化:对于日本而言,虽然目前Lynas的重稀土产量(季度数十吨级)相对于其数万吨的年需求量占比尚小,但该项目已验证了“澳洲矿+马来西亚分离”技术路线的可行性。这使日本具备了在极端情况下获取非中国产重稀土的可能性,未来有机会摆脱中国依赖。

运营挑战仍存:尽管产量数据向好,但Lynas仍需面对马来西亚工厂许可证续期的监管压力、新产线良率提升的技术挑战,以及稀土价格波动对协议中“返利条款”可能带来的财务影响。

总体而言,这份协议标志着非中国稀土供应链在商业闭环上从理论走向实践的过程,但未来如何仍有待观察