海外钨原料市场加速收紧 卖方主导格局下价格持续冲高

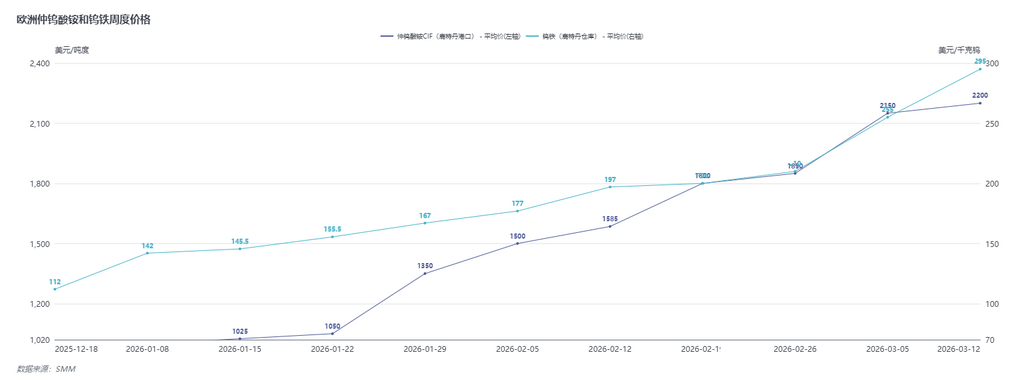

截至3月13日,SMM数据显示,仲钨酸铵(APT)CIF鹿特丹港口价格为2150-2250美元/吨度,均价2200美元/吨度,较3月6日上涨50美元;钨铁(鹿特丹仓库)价格为280-310美元/千克钨,均价295美元/千克钨,较3月6日上涨40美元。

另据SMM 3月16日最新调研显示,印度废钨合金刀片FOB报价已达142-158美元/千克,欧洲废钨合金刀片报价升至130-140欧元/千克,两地价格较上周涨幅均超25%,海外废钨市场呈现持续上涨态势。

目前欧美市场原料库存缺口极为显著,据SMM调研了解,多数生产企业原料库存已接近见底,采购需求迫切。在此背景下,终端买家询价活跃度持续走高,几乎每一笔成交都推动APT报价进一步上移。上周市场出现部分极端成交价达2700-3000美元/吨度,尽管成交量极为有限,不足以代表整体市场均价,但反映出当前供需矛盾激化下价格仍具备持续拉涨动能。当前钨原料市场已明显转向卖方主导,供应商议价能力显著增强。

从供应端来看,印度地区废料市场持续面临双重压力。一方面,废料价格持续飙涨,叠加废料流通资源日趋减少,采购难度不断加大;另一方面,天然气价格持续攀升,推高生产成本。

据一家钨酸钠生产企业反馈,其生产原料以硬质合金废料及催化剂废料为主,目前印度市场两类原料均难以获取。同时,焙烧环节对能源依赖较高,企业面临较大成本压力,已陷入生产停滞。值得注意的是,钨酸钠是印度及越南地区生产APT的重要原料来源,近期该环节供应近乎中断,进一步加剧区域原料紧张局势。

另据SMM调研,越南马山APT资源目前也已售罄,企业正处于矿区从老矿区向新矿区转移的阶段,整体产出极为有限,短期内难以形成有效供应。

从中国出口层面来看,APT等钨原料出口仍面临手续及运输环节的多重制约。目前从申请审批到货物运抵鹿特丹港口,整体周期仍需3-4个月。叠加地缘冲突影响,欧洲航线稳定性下降,进一步加剧了供应链的不确定性。随着海外终端订单需求持续迫切,APT CIF鹿特丹成交价格不断突破新高。

国内钨市高位回调理性观望 海外供需紧张内外价差或再扩大

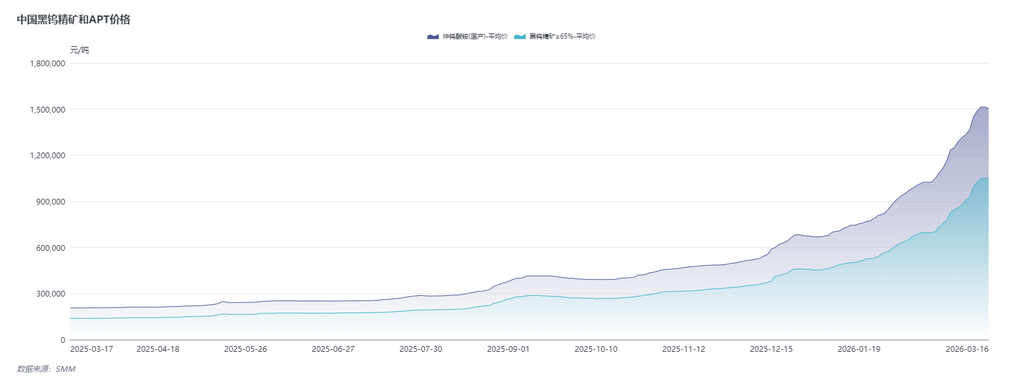

截至3月16日,国产APT价格报价为150万-151万元/吨,均价150.5万元/吨,较前一工作日下调1万元/吨;国产废钨合金刀片报价为1130-1180元/千克,较前一工作日下调35元/千克。

本周,中国钨市场原料端及废钨端价格均出现小幅回调,核心原因在于市场畏高情绪逐步释放。自2026年以来,APT价格累计涨幅已超100%,市场热情有所透支。近期部分矿山出现流拍现象,进一步加剧了过热情绪的降温,局部抛货行为令价格在150万元/吨关口承压整理。

废钨方面同样受畏高情绪主导,前期价格拉涨过快,下游需求趋于饱和,高位支撑力度减弱,市场逐步进入回调通道。整体来看,当前钨市场正经历情绪修复与价格再平衡阶段。

从国内市场来看,当前价格调整是前期过热情绪释放的必然结果,市场正逐步由非理性追涨转向理性观望阶段。但需注意的是,钨市场供不应求的基本面并未发生根本性改变,政策端亦未释放新的调控信号,市场整体处于高位盘整格局。短期价格走势仍将受多重宏观不确定性因素影响。

相较之下,海外市场供需紧张格局未见实质性缓解。受能源成本高企、运输压力持续等因素影响,海外原料供应端更为吃紧。在此背景下,当前APT鹿特丹港口2200美元/吨度的价格或仅是一个新的起点。未来,随着中国市场进入高位调整阶段,外盘价格有望持续走高,内外价差或将进一步扩大。