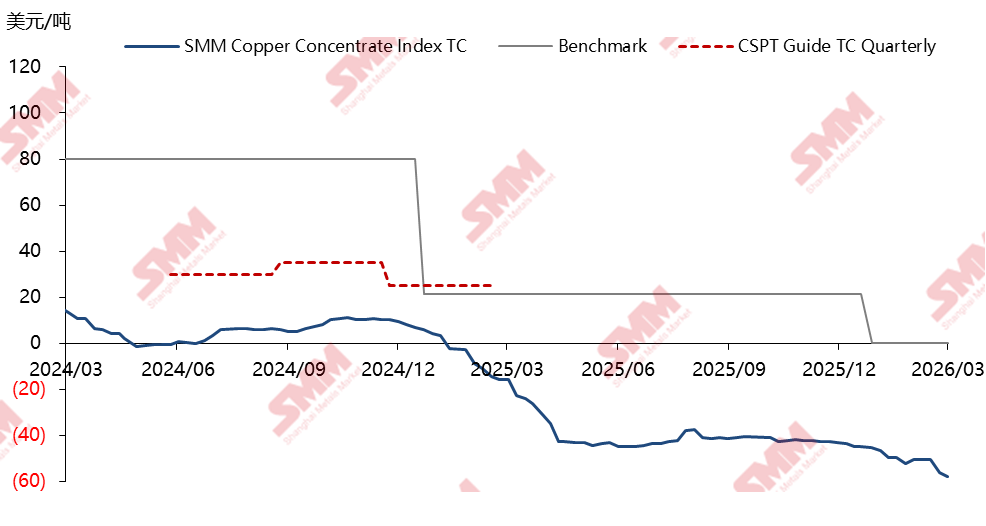

2026年3月13日,中国铜冶炼行业刷新了一项历史纪录。据SMM数据,进口铜精矿指数报收于 -60.39美元/干吨,正式下破-60美元大关。

这看似是一笔“越生产越亏本”的生意,但中国冶炼厂却展现出强劲的采购需求——近期甚至有矿企以-60美元中位的价格出售4月份装期的南美干净矿。这种矛盾背后,隐藏着行业盈利逻辑的根本性转变。

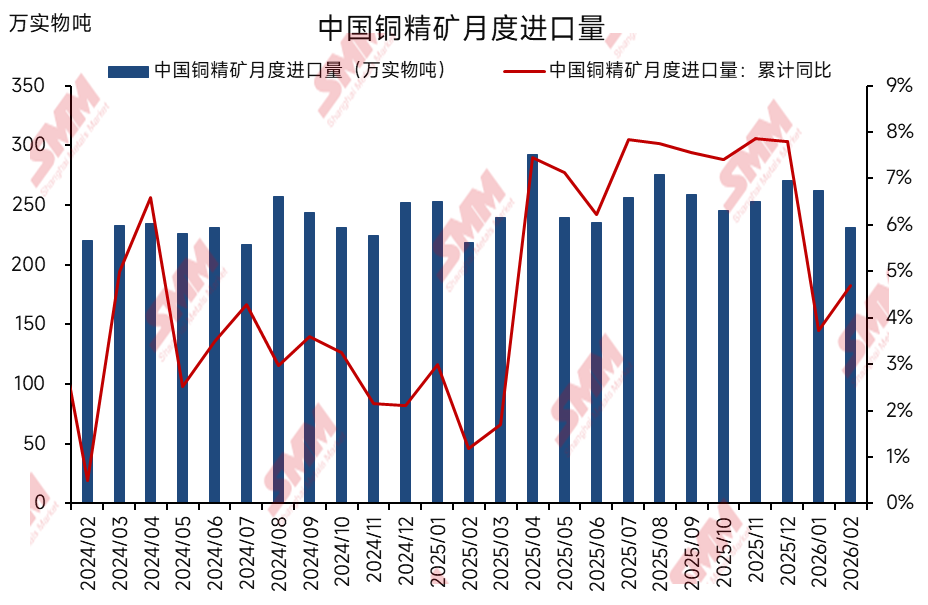

从海关数据看,今年前两个月中国铜精矿进口量显露疲态:1月进口262.4万实物吨,环比减少2.96%;2月进口231万实物吨,环比减少11.97%。这一数据容易让人得出“冶炼需求减弱”的结论。然而事实恰恰相反,SMM调研显示,虽然二季度涉及检修的冶炼厂达288万吨,但中国冶炼厂的现货需求依然强劲。2026年1-2月份中国进口铜精矿累计同比4.9%的增幅说明,在加工费深度为负的背景下,原料刚需从未消失。

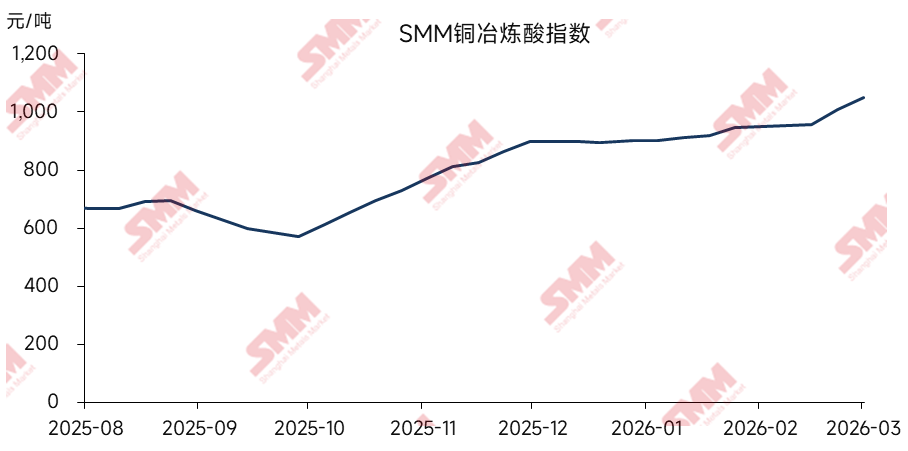

支撑这一反常现象的,是铜冶炼的副产品——硫酸

SMM中国冶炼酸指数已上涨至 1050元/吨。硫酸市场的强势是多重因素共振的结果:中东地缘局势导致硫磺物流受阻,成本端直接推高冶炼酸价格;农业、新能源、化工等行业需求增长,构成了硫酸价格的坚实底部。

硫酸收益的系统性超越,正在改变冶炼企业的生产决策。在传统模式下,铜精矿加工费是核心利润来源;而在当前,硫酸已从“配角”跃升为“主角”。即便铜精矿加工费为零甚至为负,大型冶炼厂在综合考虑回收率和副产品收益后,仍能实现一定盈利。硫酸正成为冶炼企业维持高开工率的“现金流缓冲垫”。

在加工费深度为负的背景下,谁能更好地驾驭副产品收益、优化原料结构,谁就能在这场逆周期中占据主动。硫酸的崛起,不仅是行业盈利逻辑的转变,更是中国铜冶炼产业走向成熟的一个注脚——当主业承压时,副业的价值往往能决定企业的生死。