2月24日,建滔集团股价出现上涨,截至24日10:54分,建滔集团涨4.02%,报38.3元/股。

消息面上:2月23日,建滔集团在港交所公告称,根据集团截至2025年12月31日止年度未经审核管理账目之初步评估,以及建滔董事会现时可得资料,集团预计截至2025年12月31日止年度录得的纯利较2024年同期上升超过165%,即纯利超过43.2亿港元。

建滔集团的公告显示:预期集团于截至2025年12月31日止年度内的纯利大幅上升,主要由于集团投资业务呈报分部利润录得增长,以及覆铜面板呈报分部利润录得增长。由于覆铜面板及其上游物料包括玻纤纱、玻纤布及铜箔的需求畅旺,集团覆铜面板及其上游物料产品的单价普遍明显上升,且销量较2024年同期录得增长,目前市场需求维持畅旺。

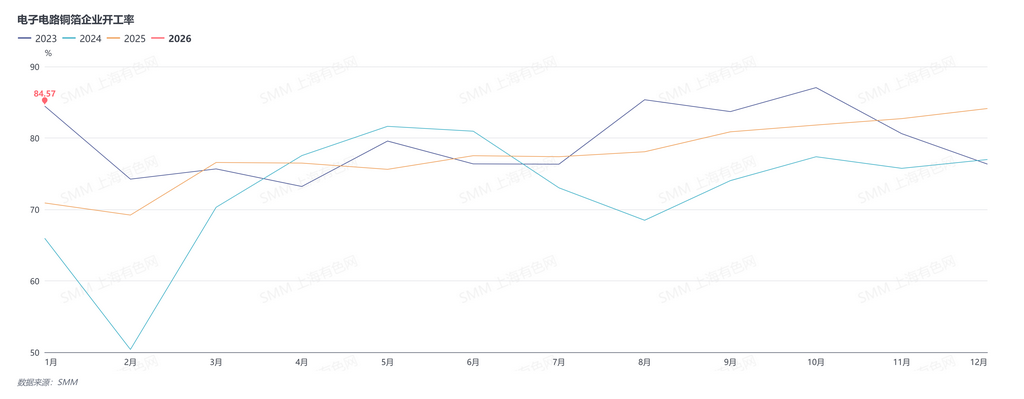

据SMM,2026年1月中国铜箔企业的开工率同环比均上升。 2026年1月铜箔行业开工率迎来开门红,实现连续第9个月的持续攀升。一方面,由于1月铜价重心继续攀升,推动了下游下单;另一方面,春节节点临近,下游陆续进行备货动作。从终端需求来看,动力端需求出现季节性回落;储能端行业延续高景气度,呈现出“淡季不淡”状态,在“630”并网节点与海外需求的双重驱动下,电池产量环比实现微增;国补新政支撑消费电子需求,AI服务器等高端产业热度不减。 SMM预计2月受春节节点影响,中国铜箔企业开工率将出现回落。》点击查看详情

光大证券2月11日研报指出:建滔积层板是全球领先的具备垂直产业链布局的覆铜板制造企业。下游PCB行业需求稳健增长,AI服务器催生高端高频高速覆铜板需求。2024年公司覆铜板市场份额全球第一,实现基础市场与高附加值领域全覆盖。公司覆铜板具备较强议价能力与成本传导能力,供给偏紧+铜价上行周期利好价格和盈利。深度布局覆铜板上游原材料,高附价值低介电玻纤纱有望打开成长空间。公司是市场稀缺的具有垂直产业链布局的覆铜板龙头制造企业,成本控制与供应链稳定性行业领先。同时考虑到公司:1)铜价上行周期中盈利弹性提升,2)上游原材料深度布局,高端电子布有望打开成长空间,我们认为公司具备一定的标的稀缺性和估值提升空间,首次覆盖,给予“买入”评级。风险提示:下游市场需求不及预期风险、原材料价格波动风险、产能扩充与技术推进不及预期风险。

推荐阅读: