北方稀土2月12日在互动平台回答投资者提问时表示,公司稀土产品长协销售一般采用月度定价方式。2025年部分稀土产品价格确有较大幅度增长,2026年稀土产品价格走势将主要取决于供需形势的变化,以及行业有关政策、进出口情况等。目前来看,2026年稀土下游主要应用领域将保持增长趋势,行业前景乐观。

北方稀土 2月12日在互动平台回答投资者提问时表示,公司与下游企业签订协议价格最长周期为按月签订,最短周期为按日签订。稀土产品价格波动主要受市场供需关系影响,同时市场预期也会影响价格。随着新能源、风电、低空经济以及未来产业等下游应用产业的发展,以稀土磁性材料为代表的稀土产品市场需求预计将保持增长趋势。稀土产品出口的相关事宜请关注商务部等有关部门的相关数据。

2月12日,北方稀土在互动平台回答投资者提问时表示,目前公司主要致力于稀土元素的研究、生产和应用。稀土产品价格上涨主要受市场供需关系、市场预期等多方面因素影响,稀土产品价格平稳有序的在合理区间内波动,更有利于公司的高质量发展及稀土产业链上下游的可持续发展。公司目前还未考虑金银等业务。

2月12日,北方稀土在互动平台回答投资者提问时表示,航天领域是稀土产品应用场景之一。稀土凭借优异的光、电、磁、耐热防腐等特性,为航天工程技术提供重要材料支撑,航天领域对轻、重稀土均有广泛应用。

2月12日,北方稀土在互动平台回答投资者提问时表示,公司控股股东包钢(集团)公司拥有白云鄂博矿的独家开采权。白云鄂博矿产资源富集,蕴藏着丰富的铁、铌、钪、锰、磷、萤石等180余种矿产资源、71种矿物元素,资源储量雄踞两个世界第一与两个世界第二,其中:稀土储量和萤石储量位居世界第一,铌储量和钍储量居世界第二,富钾板岩储量居世界前列。

北方稀土2月11日晚间公告,公司董事会通过《2026年度项目投资计划》,建设项目计划投资18.94亿元,股权项目计划投资总额13.56亿元。公告显示,公司锚定打造世界一流稀土领军企业愿景,结合建设“两个稀土基地”重要契机,促进公司高质量发展,编制了2026年度项目投资计划。建设项目方面,2026年公司计划实施项目31项(结转19项,新开12项),尾款项目25项;计划投资18.94亿元,计划支付资金17.1亿元。

北方稀土1月30日在互动平台回答投资者提问时表示,稀土产品价格运行主要受市场供需关系影响。近期,部分稀土产品价格上涨,一方面是受短期供需关系影响,另一方面,与下游消费增长预期和市场情绪等有一定关系。随着新能源、人形机器人、低空经济、风电等下游应用领域的快速发展,以及“两新”“两重”政策的深入推进,国内消费预期仍有较大增长空间。预计外需保持基本平稳运行态势。从稀土产品消费情况来看,目前以国内消费占据主导地位。以稀土永磁材料为例,根据调研数据,2025年我国全年产出量超过35万吨,其中出口量约6万吨,外需占比约17%。以镧铈为例,近年来镧铈产品价格持续走高,其中铈金属表现尤为突出,得益于铈金属凭借技术突破和成本优势对镨钕形成替代所带来的下游需求的支撑。公司出口产品占整体销量的比例很小。

北方稀土1月19日在互动平台回答投资者提问时表示,公司暂未与新能源车企签订长期供货协议。公司向产业链下游磁材企业提供稀土产品,经磁材企业加工制造后配套供应至新能源汽车生产企业。受益于绿色低碳背景,伴随着新能源汽车销量的不断增长,磁材领域的需求规模同步扩大,由此向上游传导,带动钕铁硼需求持续提升。公司一直以来推进速凝合金产品高质量发展,加大产品研发创新,加快科研成果转化,丰富产品品类,提升产品品质,通过多元合作与产能释放,促进形成需求牵引供给、供给创造需求的更高水平动态平衡。

北方稀土1月16日发布2025年度业绩预告显示:经公司财务部门初步测算,预计 2025 年度实现归属于母公司所有者的净利润 217,600 万元到 235,600 万元,与上年同期(法定披露数据)相比,将增加 117,200 万元到 135,200 万元,同比增加 116.67%到 134.60%。预计 2025 年度实现归属于母公司所有者的扣除非经常性损益的净利润 196,000 万元到 214,000 万元,与上年同期(法定披露数据)相比,将增加 105,900 万元到 123,900 万元,同比增加 117.46%到 137.43%。

对于2025年业绩预增的主要原因,北方稀土介绍:

2025 年,是“十四五”收官之年,是公司深化高质量发展提升经营质效的关键之年。面对复杂多变的国内外形势和市场环境,公司带头践行国家产业政策,遵循发展战略规划,紧抓市场变化节奏,紧盯全年生产经营任务目标,强化全面预算管理,深化对标提升及降本提质增效。科学联动组产排产,加强市场研判预判,加压营销运作抢占市场先机。加快重点项目建设,深化科研与管理创新,强化考核激励与约束。充分利用稳定的国内大循环市场需求格局和优势,谋发展、增效益,抓创新、聚人才,优产业、促转型,推改革、强管理,在生产经营管理各方面统筹施策、协同发力,不断增强核心功能、核心竞争力及价值创造力,为公司经营业绩实现同比大幅增长奠定坚实基础。

生产营销方面,公司坚持绿色发展理念及“用户第一,品牌至上”的质量理念,统筹推进“五统一”(统一发展规划、统一技术共享、统一计划生产、统一原料供应、统一协同检修)科学组产模式,强化研产销协同联动。推进产品结构调整和工艺技术升级,丰富产品品类满足差异化市场需求。深入开展多维度对标,推动全工序联动降本,加工全成本同比进一步降低,系统降本成效显著。以市场需求为导向,优化营销体系,创新营销策略,加大市场开拓,近年来首次实现镧铈产品年度销大于产,镧铈产品库存消化成效显著。公司冶炼分离、稀土金属、稀土功能材料、稀土永磁电机等主要产品产销量同比实现不同幅度增长,为新能源等产业发展提供节能降碳的稀土材料选择。

产业体系建设方面,不断夯实产业基础,全面巩固规模优势,加快推进重点项目建设及产业高端化、智能化、绿色化转型升级。新一代稀土绿色采选冶稀土绿色冶炼升级改造项目一期产线全线贯通,二期开工建设并加快推进。稀土金属、磁材合金、磁体及二次资源利用等产业链并购重组、合资合作、扩能增产项目建设高效推进,子公司北方磁材 5 万吨磁材合金一期项目、北方招宝 3000 吨磁体项目等多个项目建成投运,部分科研成果转化项目实现规模化生产,公司生产效率进一步提升,核心竞争优势进一步巩固,产业链价值创造能力进一步增强。

科研创新赋能方面,加大科技创新保障力度,改革科研机制,完善科研管理体系,充分发挥科研平台作用增强科研效能,以科研创新驱动业绩增长。服务国家和地区重大科技战略,对接市场推进成果转化,聚力攻坚、研用并举,开发多项新工艺、新装备、新产品,促进公司工艺技术、装备制造能力迭代升级,推动产业链向高值高端领域延伸,提升产业链价值创造水平。

回顾SMM氧化镨钕2025的价格走势可以看到:

2025年的氧化镨钕市场可谓跌宕起伏,在政策、供需与市场情绪的交织影响下走出一条波动上行的轨迹。自春节后下游复工复产,磁材订单回暖,推动原材料需求上升,供应端趋于紧张,市场看涨情绪浓厚,价格随之快速攀升。进入三月,矿端供应持续偏紧,叠加政策面释放积极信号,下游采购意愿增强,价格得以高位持稳。然而四月形势突变,出口管制导致磁材企业订单收缩,采购量下降,市场预期转向悲观,部分持货商选择低价抛售。月底随着个别大厂传出获得出口许可,市场信心略有恢复,价格出现小幅反弹。五月初中美贸易会谈的消息一度刺激价格冲高,但随即回落;下旬因冶炼分离指标下发延迟,市场进入观望状态,价格整体平稳运行。六月市场再次因中美贸易会谈消息而波动,呈现冲高回落态势,临近月末则在氧化物成本支撑下震荡上行。七至八月,海外备货周期延长、出口订单增加,叠加传统旺季“金九银十”的预期,终端需求显现回暖迹象,磁材企业采购转趋积极。但在市场炒作与外部资金推动下,价格上涨过快,超出终端承受能力,随后出现理性回调。九至十月,欧洲刚需订单释放接近尾声,新增出口订单减少,同时部分旺季需求已提前透支,终端实际订单释放不及预期,加之磁材企业自身尚有库存,对镨钕金属的需求明显转弱,价格出现显著回落。转折出现在十一月,随着出口管制政策暂缓实施并试行通用许可证,市场信心得到提振,下游备货建仓意愿增强,市场交易活跃度提升,价格重拾上行趋势。十二月,部分分离企业因环保和指标限制而停产整改,导致氧化镨钕供应出现明显缺口,价格再度快速上涨。不过由于下游订单未能同步放量,对高价原料接受度有限,一定程度上制约了价格的上涨空间。

从氧化镨钕的均价走势来看:氧化镨钕2025年12月31日的均价为606500元/吨,与其2024年12月31日的均价398000元/吨相比,2025年的涨幅为52.39%。而对比氧化镨钕2025年的年度日均价491576.13元/吨与2024年的年度日均价391871.9 元/吨可以看出,其2025年的日均价同比上涨了25.45%。

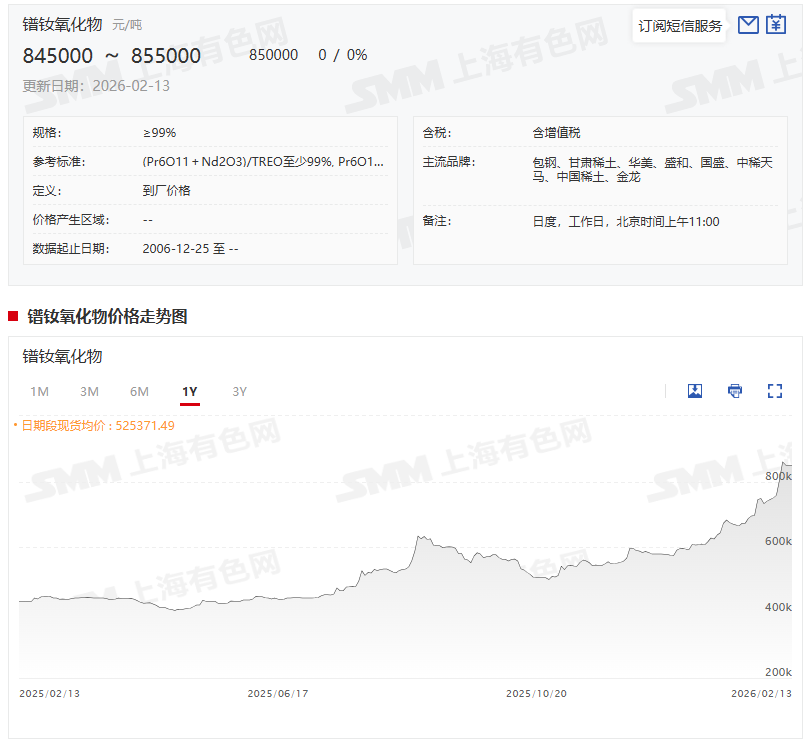

据SMM报价显示,2月13日,氧化镨钕价格为845000~855000元/吨,其均价为850000元/吨,较前一交易日持平。当前,稀土市场价格维持平稳态势。由于春节假期临近,稀土产业链上下游企业大多已进入假期模式,下游磁材企业纷纷暂停采购活动,导致市场整体询单量显著减少,氛围冷清。与此同时,多数生产企业也选择暂停报价,稀土价格因此未出现明显波动。

综合来看,今年春节前后稀土分离端的停产扰动虽未大幅度改变供需总量平衡,但其对市场情绪的撬动效应显著。若节后分离企业复产节奏不及预期,或下游复工后采购集中释放,镨钕价格仍具备上行动能。

此外,部分机构的研报显示:中信证券认为,全球稀土资源战略地位持续提升,稀土产业进入高质量发展新时代。供给层面,配额管制叠加管制政策,刚性逻辑或持续加强;需求层面,新能源汽车、人形机器人和低空经济等新兴领域有望成为需求长期高速增长的核心驱动,预计2026年起全球稀土供需缺口或持续扩大,稀土价格或稳中有进,产业链盈利能力或持续提升,持续关注稀土产业链战略配置价值。华源证券认为,供给格局紧张下游补库,氧化镨钕突破阶段新高。供给端,政策面以及供应面偏紧支撑,氧化镨钕现货供应持续紧缺,上游持货商低价出货意愿较低。需求端,下游磁材企业由刚需采购转为备货采购。

推荐阅读: