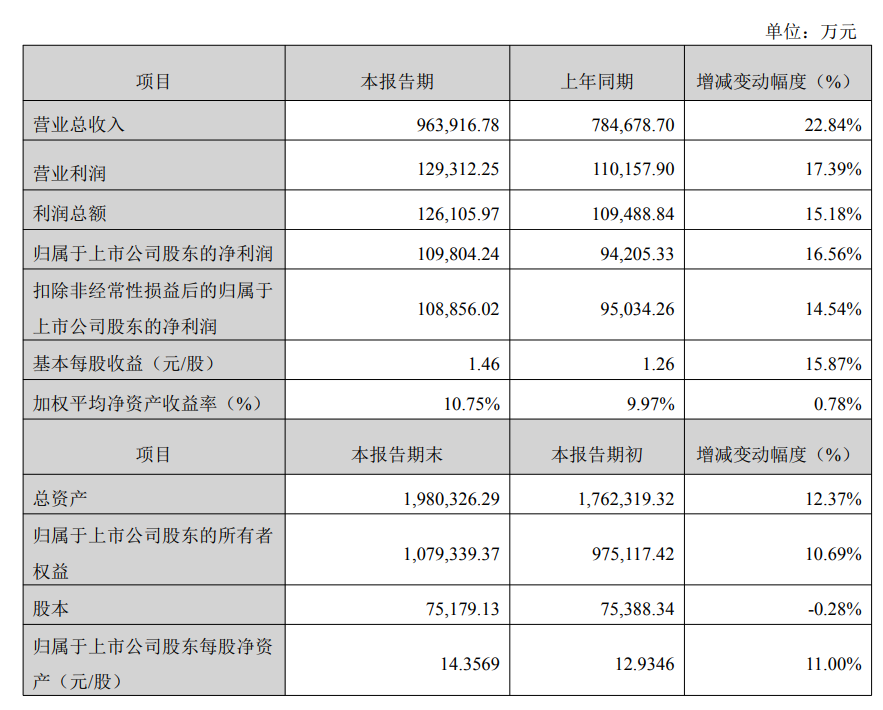

SMM 2月11日讯:2月10日,新宙邦发布公告称,公司2025年公司实现营业收入96.39亿元,同比增长22.84%;归属于上市公司股东的净利润10.98亿元,同比增长16.56%。

提及公司业绩变动的原因,新宙邦表示,报告期内,公司营收同比增长的原因主要有以下几点:1)锂离子电池市场需求持续增长特别是下半年储能电池市场需求的快速增长,带动锂离子电池材料的需求增长,公司电池化学品销量以及销售收入同比大幅增长,生产效率和产能利用率快速提升;2)公司抓住含氟冷却液、含氟清洗溶剂以及国内半导体行业的市场机遇,有机氟化学品以及电子信息化学品业务的半导体化学品市场开发效果明显,订单量增加,销售收入同比稳健增长;3)公司电子信息化学品业务的电容化学品受益于公司完善的“产品+解决方案”商业模式,在严格的安全环保要求和高品质的质量管理水平下,进一步加强了与核心客户的粘性,实现销售收入的持续增长,毛利率稳步提升,盈利能力进一步加强。

公司归属于上市公司股东净利润同比增长的原因则有以下三点:第一,主营业务改善,公司主营业务销售收入同比增长,电池化学品和电子信息化学品业务的半导体化学品产销量同比大幅增长;第二,运营效率优化,公司投产项目产能释放迅速,叠加工艺改进与降本提效措施落地,成本竞争力进一步增强,经营效率显著改善,有力支撑整体盈利能力提升;第三,投资回报贡献,合营企业石磊氟材料净利润同比大幅增长,带动公司投资收益显著增加,进一步增厚公司利润。

作为国内知名的电解液行业头部企业之一,新宙邦是全球少数同时具备溶质(六氟磷酸锂)、溶剂、添加剂自供能力的厂商,成本与供应链稳定性突出。

据公司2025年11月发布的投资活动调研记录列表显示,截至2025年上半年,公司电池化学品产能28.31万吨,利用率达83.54%,保持较高水平。

值得一提的是,2025年下半年,碳酸锂价格接连攀升,带动以碳酸锂为原料的电池相关环节产品价格也均呈现不同程度的上涨,同时,动力和储能行业的超预期旺盛需求,也令电池多个环节的材料出现供应紧张的态势,六氟磷酸锂便是如此,其现货报价在下半年需求快速增长,供不应求的背景下接连攀升,市场也出现了明显去库。截至2025年12月8日,六氟磷酸锂现货报价攀升至17.3万元/吨,较此前4.95万元/吨的低位上涨12.35万元/吨,涨幅达249.49%。

而在2025年11月份的投资者活动表中,新宙邦也被问及六氟磷酸锂、VC等价格上涨是否会带动公司电解液产品出厂价跟涨的问题,公司彼时回应称,电池化学品中的电解液方面,近期原材料价格受到行业供需格局、原材料成本及季节性因素等多重因素影响持续上升,公司会根据市场情况,积极推动价格顺利传导,以合理反映产品价值,同时因为公司有布局六氟磷酸锂、VC 等添加剂,并通过产业链协同优势,持续优化运营效率,改善经营成果。

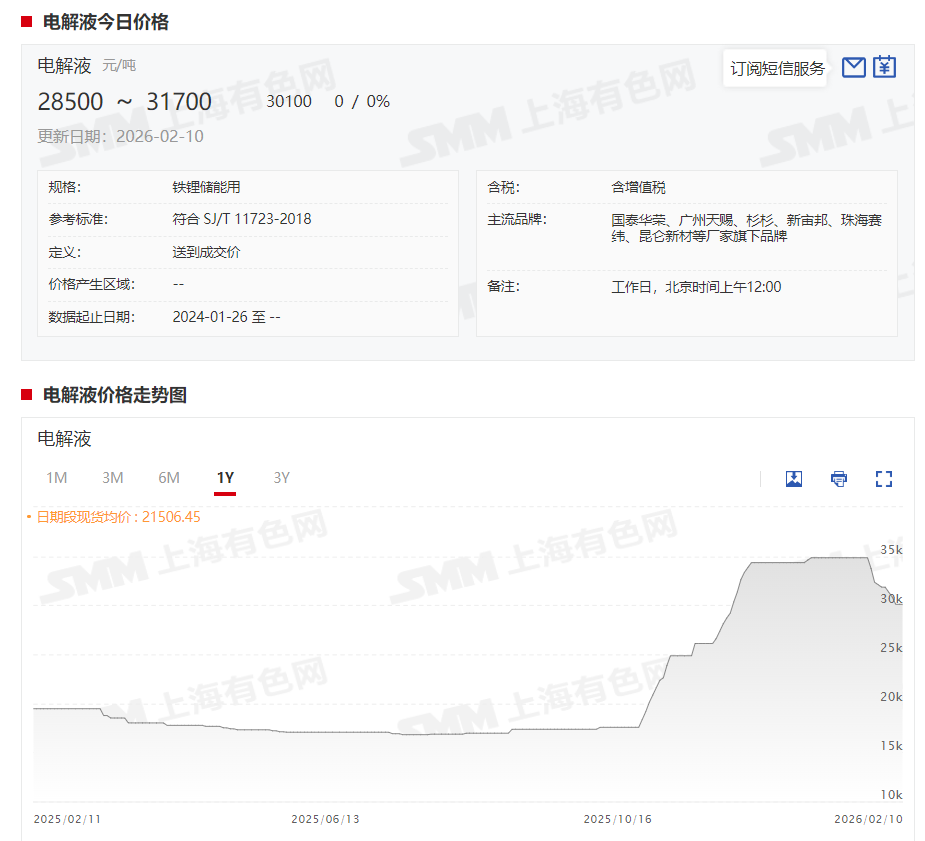

据SMM历史价格显示,以磷酸铁锂用电解液为例,其报价自8月份以来开始逐步上行,截至2026年1月5日,其现货均价涨至35750元/吨,刷新2023年3月以来的新高。

回顾2025年电解液价格上涨的时间段:2025年三季度,电解液下游需求端——动力和储能板块的强势复苏引发供应链连锁反应,六氟磷酸锂、VC、FEC等核心原材料因前期行业长期亏损,生产积极性较弱,并有一定程度去库存,使得产能释放节奏滞后于需求增长,市场呈现供应偏紧格局,价格短期内大幅上涨,原材料的快速上行带来的成本上涨逐步传导至电解液价格层面,电解液价格顺势止跌回升。

2025年四季度,10-11 月,市场需求延续三季度的强劲复苏势头,呈现 “动储双旺” 格局,动力电池领域受益于 “金九银十” 消费旺季的后续惯性,叠加重卡换电等项目落地,车企排产维持高位;储能领域国内外需求均保持强劲,形成稳定需求支撑。电解液企业紧跟下游节奏,坚守 “以销定产” 策略,持续提高开工率,产量继续增长。进入 12 月,市场需求仍具备较强支撑。电解液产量预计较为稳定。

价格方面,核心原材料六氟磷酸锂、VC、FEC 等因前期需求拉动形成的供应偏紧格局虽有所缓解,但价格依旧维持高位运行,为电解液价格提供了坚实成本支撑,推动电解液价格有所上涨,但由于下游电芯企业对原料价格大幅上涨的传导接受度有限,部分订单成本难以完全转嫁,所以目前对于缺乏自有原料产能,依赖外采高价原料的电解液企业而言,面临显著的成本压力。

2025年12月30日,华鑫证券发布研报称,2025年六氟及电解液价格上行,公司盈利进入上行通道,氟化液赛道长坡厚雪,竞争力凸显,且公司也在深化布局新型材料,拓展成长空间,前瞻性布局固态电池电解质,公司参股的新源邦已实现氧化物电解质量产,硫化物及聚合物电解质进入小批量供应阶段。当前固态电池产业化进程加速,中试线建设进入爆发期,公司电解质业务有望随着下游技术路线逐步清晰及量产节点临近,为公司电池材料业务打开新的增长空间。基于公司电解液业务盈利能力提升,氟化工业务随半导体与数据中心需求爆发而迎来增长,前瞻性布局固态电池,维持“买入”评级。

业绩报告发布之后,2月11日新宙邦股价盘中快速拉涨,股价一度涨逾11%,截至日间收盘,新宙邦以8.16%的涨幅报55.03元/股。