SMM2月11日讯:

钨原料供应短缺带动钨价持续上涨并迭创历史新高!产量占全球 15% 的刚果(金)东部鲁巴亚钶钽矿区,因持续强降雨引发山体滑坡、巷道塌方,已全面暂停采矿作业,引发全球钽市场供给端实质性收缩的担忧,全球钽市场看涨情绪快速升温;受原料供应偏紧影响,稀土价格近来持续高企,氧化氧化镨钕的均价在2月10日刷新阶段新高至86万元/吨,镨钕金属2月10日的均价更是升破了100万元/吨的阶段新高;这一系列因素均支撑小金属板块的大幅上涨,截至2月11日13:04分,小金属行业大涨3.9%,个股方面:中钨高新、东方钽业、翔鹭钨业、章源钨业和北矿科技等涨停,浩通科技、厦门钨业、北方稀土、金钼股份、华锡有色、银河磁体和贵研铂业等涨幅居前。

现货市场

钨价持续上涨 黑钨精矿逼近70万元/标吨

临近春节矿山减产及不含税业务管控严格等多方面原因,钨矿市场流通稀少,带动钨价继续上涨。2月11日,黑钨精矿(≥65%)价格为696000~697000 元/标吨,其均价的历史新高也刷新至696500元/标吨,较前一交易日上涨0.29%。据了解,近期河南、广东等矿山招标出货,部分矿山已经进入假期收尾阶段,鲜少出货,加之物流逐步停运,本周市场散单矿端散单成交稀少,议价多跟随APT市场成交价展开。

对于钨的后市,短期来看,节前最后一周钨市场逐步进入假期状态,市场成交缩量,但原料端紧张格局短期难以改善的情况下,钨市场维持易涨难跌态势,节前废钨市场率先进入假期状态,市场回收量及成交量均明显下降,更加剧了冶炼厂原料紧张格局,节后产业链均会面临补库需求,但节后两会临近,矿山开工率仍难有较大增长预期,下游复工复产供需矛盾仍或延续。中长期来看,全球钨矿增量有限加之国内管控政策趋严,而钨在军工领域及新能源等下游领域应用维持增量,供需紧张支撑钨价中枢维持偏强为主。

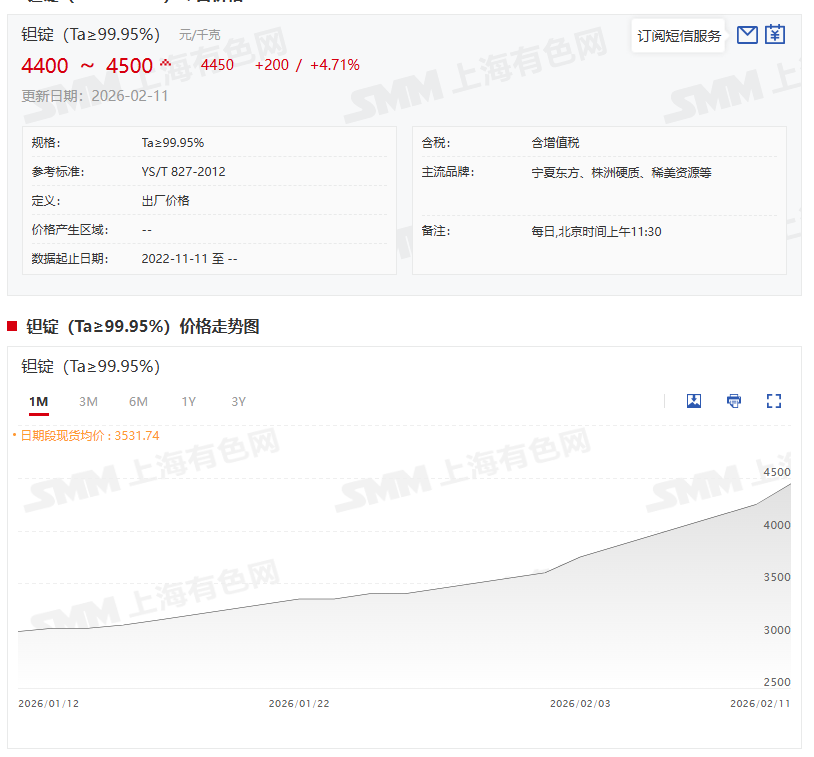

钽锭3个多月涨近59%

回顾钽锭的历史价格走势可以看到,在钽锭(Ta≥99.95%)的均价于2025年7月23日跌至2800元/千克的前期低点之后,其均价一直维持这一均价至2025年11月10日,随后其均价小幅上涨至2840元/千克之后便持稳至2025年12月初。进入2025年12月以来,钽锭(Ta≥99.95%)价格涨势出现加快,而进入1月以来呈现涨势加快的态势。钽锭(Ta≥99.95%)2月11日的报价为4400~4500元/千克,其均价为4450元/千克,4450元/千克这一均价与2025年11月10日的均价2800元/千克相比,3个来月的时间里,钽锭(Ta≥99.95%)的均价上涨了1050元/千克,涨幅为58.93%。

此次鲁巴亚矿区停产事件的影响或将推动中国钽价正式进入持续快速上涨的上行通道,这一趋势的形成并非短期情绪驱动,而是供需矛盾持续恶化的必然结果。核心推动因素在于,国内多数钽冶炼企业原本依赖鲁巴亚矿区的稳定原料供应,矿区突发停产直接导致企业原料库存告急,部分中小型冶炼厂甚至出现原料断供隐患,不得不缩减产能或暂停生产;而下游需求端呈现刚性特征,智能手机、计算机、新能源汽车电子等终端产业的生产需求并未因原料涨价出现明显萎缩,叠加下游企业及贸易商担忧后续供应进一步紧张,囤货备货需求持续释放,供需失衡的矛盾在短期内难以得到有效缓解,多重因素共振下,钽价预计将继续上涨。

镨钕金属2月11日的均价小幅下行

2月11日,稀土市场价格有所回落。其中,氧化镨钕均价为850000元/吨,较前一交易日下调1.16%;镨钕金属价格均价为1025000元/吨,较前一交易日下调0.97%。临近春节,上下游生产企业多已进入放假状态,市场出货采购活跃度都较为冷清,实际交易量较少。

各方声音

华源证券研报指出:钨:供给收缩叠加长单价格上调,钨价持续创历史新高。供给端,矿山安全管控、环保管控趋于严格,部分矿山年尾开工及出货均呈现下降状态,钨矿阶段性供应紧张明显。需求端,国内需求基本保持稳定,刚需采购为主,PCB刀具需求景气。近期,矿山保守生产,市场增量预期弱,部分企业一月长单价进一步上调。建议关注:中钨高新、厦门钨业、翔鹭钨业、章源钨业。 稀土:供给格局紧张下游补库,氧化镨钕突破阶段新高。供给端,政策面以及供应面偏紧支撑,氧化镨钕现货供应持续紧缺,上游持货商低价出货意愿较低。需求端,下游磁材企业由刚需采购转为备货采购。包钢股份和北方稀土一季度稀土精矿交易价格环比上涨2.4%,支撑稀土价格中枢上移。建议关注:广晟有色、中国稀土、北方稀土、金力永磁、宁波韵升、正海磁材等。

国金证券研报显示:稀土:12月我国稀土永磁出口量当月值/累计值同比分别+7%/-1%,单月出口量创历史同期新高;结合往后出口更加宽松的预期,其对后续需求更加高看一眼;外部抢出口叠加供改持续推进,稀土供需共振可期。关注中国稀土、广晟有色、北方稀土、包钢股份、金力永磁等标的。钨:由于指标尚未下发、且节前废钨历经一波出清,钨供应持续偏紧、价格形成加强支撑。近期美国两党议员提出设立规模为25亿美元的“战略韧性储备”;国金证券认为在海外加大战略备库的背景下,钨的优先级或较高。

推荐阅读:

》狂飙逾五成!黑钨精矿再攀新高 APT问鼎百万关口 后市焦点几何?【SMM评论】