铜冠铜箔 2月2日在互动平台回答投资者提问时表示,公司前瞻性布局高端铜箔赛道,已建成多条HVLP铜箔全流程产线;2025年新增购置多台表面处理机,进一步扩充HVLP铜箔产能规模。同时公司通过供应链深度协同、生产工艺持续优化等多重管理举措,多维度夯实产能保障能力,全面匹配下游市场未来增长的核心需求。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司HVLP5代铜箔已突破关键性能指标。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,HVLP铜箔是高端覆铜板的关键原材料,公司生产的HVLP铜箔具备出色的信号传输性能、低损耗特性以及极高的稳定性。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司开发的IC封装用载体铜箔,在IC封装载板中充当关键的导电和信号传输作用,是新一代电子信息技术的极为关键材料之一。目前在推进新产品的技术研发及产业化工作。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,高频高速铜箔生产难度主要体现在设备精密程度要求高,订货周期长、生产工艺复杂,精度要求高、客户认证门槛高,认证周期长等多方面。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,PCB铜箔主要起到传输信号的作用。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司IC封装用载体铜箔正在推进新产品的技术研发及产业化工作。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司销售产品采用“铜价+加工费”的定价模式,公司会根据铜价及订单情况,调整产品价格。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,RTF铜箔是面向高频高速PCB的高端电解铜箔,核心在于“反转处理”工艺,同时优化信号传输面的光滑度,兼具低粗糙度、高结合力与优异性能。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司IC封装用载体铜箔正在推进新产品的技术研发及产业化工作。HVLP4铜箔凭借超低表面粗糙度实现信号传输损耗大幅降低保障数据高速稳定完整传输,同时兼具低信号损耗、高剥离强度、良好热稳定性等特性,可充分满足高频高速基板的严苛应用要求。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司深耕铜箔领域多年,积淀了丰富的规模化生产经验与核心技术研发能力,与上下游供应链各方构建了长期稳定的合作关系。

2月2日,铜冠铜箔在互动平台回答投资者提问时表示,公司积极推进先进工艺研发和产品升级工作,在高频高速铜箔领域形成了核心竞争优势。

铜冠铜箔1月28日在互动平台回答投资者提问时表示,公司2025年度业绩预告已于2026年1月27日发布。

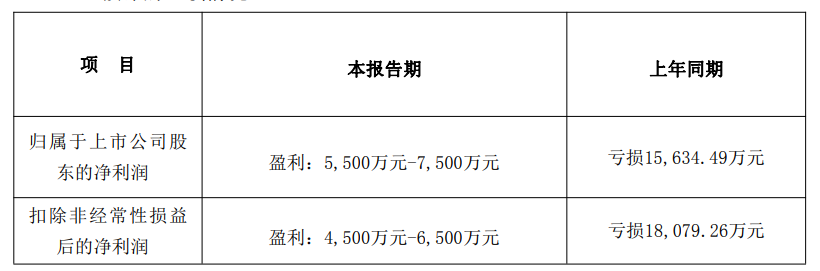

铜冠铜箔1月27日发布的2025年的年度业绩预告显示:预计2025年归属于上市公司股东的净利润为5500万元至7500万元,上年同期为亏损15634.49万元;扣除非经常性损益后的净利润为4500万元至6500万元,上年同期亏损18079.26万元,经营状况得到改善。

对于业绩变动的原因,铜冠铜箔的公告显示:2025年公司积极把握市场机会,生产经营活动有序开展,经营业绩实现了扭亏为盈。报告期内,公司生产各类铜箔产品合计约7.1万吨,业绩变动的主要原因如下: 1、报告期内,公司扩建项目产能持续释放,高频高速铜箔呈现供不应求态势,销量实现较快增长,且5um及以下等高附加值锂电铜箔销量稳步提升,带动营业收入同比增长; 2、报告期内,公司高频高速铜箔等高附加值产品销量占比提升,带动加工费收入增长;同时公司持续深化降本增效,不断提升运营效率与管理水平,相关成本有效压降,产品毛利率实现回升。 3、报告期内,受销售规模扩大及铜价上涨等因素影响,公司应收账款规模增加,根据企业会计准则对应收类款项计提信用减值损失。

对于公司从事的主要业务,铜冠铜箔曾在其2025年半年报中介绍:公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。截至本报告披露之日,公司拥有电子铜箔产品总产能为8万吨/年。公司在PCB铜箔和锂电池铜箔领域均与业内知名企业建立了长期合作关系,取得了该等企业的供应商认证,2025年公司再度入选“双百企业”名单。

东莞证券研报指出:AI对覆铜板提出更高要求,M8.5+需求有望增加。 电子铜箔:HVLP4供应紧张,加工费有望调涨。电子布:LowDK二代布及Q布需求加大。Rubin平台产品有望陆续采用M8.5+材料,部分环节可能会采用更高端M9材料。覆铜板升规也将带动电子铜箔、电子布等原材料升级,HVLP4铜箔、LowDK二代布及Q布等高端材料的需求有望加大,相关产品供应较为紧张,价格有望进一步走高。当前全球高端铜箔及电子布市场主要被日本企业所垄断,内资企业正加速突破,后续有望持续受益。相关标的包括德福科技、铜冠铜箔、菲利华、宏和科技、中材科技、嘉元科技、隆扬电子、莱特光电等。风险提示:下游需求不及预期;技术推进不及预期等。

国金证券点评铜冠铜箔2025年三季报的研报显示:(1)PCB铜箔:国产HVLP领跑者,卡位优势明显,报表逐步验证高景气趋势。①产品结构方面,伴随AI在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,25H1高频高速基板用铜箔(HVLP+RTF)产量占PCB铜箔总产量的比例已突破30%,其中HVLP铜箔25H1产量已超越2024年全年产量水平;②盈利能力方面,25Q3公司整体毛利率为4.21%,环比-0.04pct、同比+5.57pct。25H1PCB铜箔营收达17.03亿元、同比+29%,毛利率为5.56%、同比+2.77pct,毛利率同比有较为明显改善,判断主因系高频高速基板用铜箔(HVLP+RTF)产量占比提升拉动。公司在PCB用高阶铜箔领域卡位优势明显,RTF铜箔产销能力于内资企业中排名首位。截至25年8月,公司HVLP1-3铜箔已向客户批量供货,HVLP4铜箔正在下游终端客户全性能测试,载体铜箔已掌握核心技术,正在准备产品化、产业化工作。风险提示:HVLP铜箔行业扩产节奏偏快的风险;下游AI需求不及预期;传统PCB铜箔业务盈利能力继续下滑的风险;锂电铜箔业务持续拖累的风险;限售股解禁风险。