1月稀土市场呈现量价齐升的态势。其中,轻稀土核心品种氧化镨钕涨势尤为突出,月度涨幅达到23.41%,这一涨势主要源于其本身供应偏紧的基本面,叠加分离企业产量恢复有限,再加上下游企业节前补库备货需求集中释放,多重因素共同驱动其价格走高。与此同时,中重稀土品种同步上行,氧化镝、氧化铽1月分别实现4.85%、2.51%的涨幅。进入2月,随着春节假期日益临近,叠加部分企业陆续完成长协交单、春节物流逐步停运等因素,市场供需两端活跃度将同步回落,预计整体将进入供需双弱的“假期平稳模式”。

氧化镨钕1月涨23.41%氧化镝1月涨近5%氧化铽1月涨2.51%

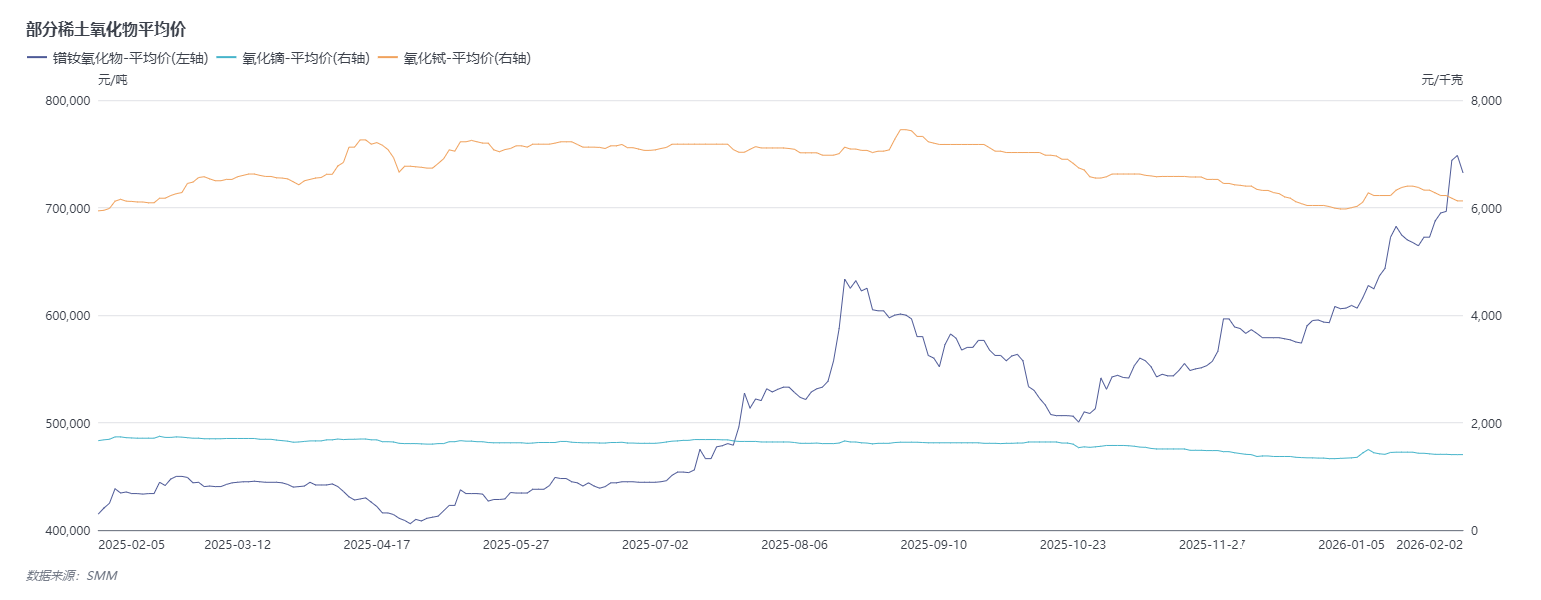

轻稀土价格方面:

以氧化镨钕价格历史价格走势为例,据SMM报价显示:氧化镨钕1月30日的均价为748500元/吨,与其2025年12月31日的均价606500元/吨相比,一个月的时间里上涨了142000元/吨,涨幅为23.41%。进入2月,氧化镨钕在2月2日出现了明显上涨,氧化镨钕2月2日的均价为732500元/吨。

中重稀土价格方面:

以氧化镝的走势为例,据SMM报价显示:氧化镝1月30日的均价为1405元/千克,与其2025年12月31日的均价1340元/千克相比,其均价1月上涨了4.85%。进入2月,氧化镝价格平稳,其2月2日的均价为1405元/千克。

以氧化铽的走势为例,据SMM报价显示:氧化铽1月30日的均价为6125元/千克,与其2025年12月31日的均价5975元/千克相比,其均价1月上涨了150元/千克,其1月的涨幅为2.51%。进入2月,氧化铽价格表现稳定,其2月2日的均价为6125元/千克。

1月氧化镨钕产量小幅回升中重稀土氧化物产量提升

轻稀土产量方面:

1月,氧化镨钕市场供应呈现小幅回升态势,但其产量增长幅度较为有限。这主要得益于部分在去年12月因设备检修、环保核查或市场需求调整等因素而停产的稀土分离厂,于1月陆续启动复产程序。展望2月份,预计仍会有一部分此前停产的分离企业完成复产,这将继续为产量提供支撑。

中重稀土产量方面:

1月,国内中重稀土市场呈现产量与价格同步波动的复杂局面。供应端方面,中重稀土产量出现较为明显的提升,这主要得益于南方地区部分分离企业结束检修或调整后恢复生产,同时以钕铁硼废料为原料的回收企业也普遍提高了开工率。在上述因素共同推动下,氧化铽、氧化镝等主要中重稀土氧化物的产量环比增长显著。

后市

供应方面:据了解,预计2月仍会有一部分此前停产的分离企业完成复产,这将继续为产量提供支撑。不过,2月恰逢中国传统春节长假,按照行业惯例,部分分离企业可能会因工人放假适度降低生产负荷,导致开工率出现季节性下调。这两方面因素相互叠加抵消,预计2月份国内氧化镨钕的整体产量将与1月水平大致持平,对应氧化物供应将保持稳定态势。

需求方面,随着春节假期日益临近,下游节前备货周期已逐步进入尾声,市场需求将同步转入阶段性清淡期。节后需求回暖节奏,则需重点关注下游企业复工复产进度及新一轮补货周期的启动时点。

综上,综合供需两端变化来看,稀土价格虽有成本支撑及高位市场情绪托底,难以出现深度下跌行情,但春节临近引发的需求端阶段性萎缩,将推动镨钕价格在节前至节后初期进入高位震荡、有价无市的平台整理阶段,直至节后上下游全面复工复产,新的供需平衡关系逐步建立。预计2月稀土价格整体偏稳运行。

机构声音

中信证券发布主要金属2026年价格展望:1)贵金属将受益于货币属性和避险情绪共振延续强势,黄金2026年有望涨至6000美元/盎司,现货的极度短缺和交易热度或带来白银较强的价格弹性,银价2026年有望涨至120美元/盎司;2)供给约束、需求韧性以及结构性低库存将继续支撑铜铝价格偏强运行,预计2026年铜/铝均价分别为12000美元/吨,23000元/吨;3)电池金属中锂价受到储能电池强劲需求拉动,2026年价格区间有望上行至12-20万元/吨,钴受配额削减影响价格区间预计为40-50万元/吨,印尼镍配额缩减有望推动镍价反弹,2026年有望涨至2.2万美元/吨;4)其他金属中,稀土、钨、锡、天然铀等有望继续享受供需紧张和战略金属溢价,价格目标(区间)分别为60-80万元/吨,45-55万元/吨,45-50万元/吨和100美元/磅。

中信建投研报在点评稀土&磁材时表示:从供需基本面来看,供给方面,部分分离企业因检修或原料问题开工率有所下降,导致氧化物现货供应偏紧;金属厂整体生产稳定,但头部企业散单流出减少,多以长协订单为主,金属端现货仍有一定支撑。总体来看,稀土供应呈现偏紧态势。需求方面,磁材企业保持较高开工率,国内订单稳定,同时海外市场需求正逐步恢复,出口预期向好。在钕铁硼企业全年产量增长的带动下,下游需求呈现稳中有增的态势,为市场提供了良好的需求支撑。

银河证券认为,万物电驱时代,稀土永磁新能源等传统需求长期稳定增长,人形机器人与低空经济等新型需求即将发力。国内稀土供给管控进一步强化,政策落地行业集中度再提升,出口管控强化国内稀土产业链全球垄断地位,稀土价格有望稳步上行,稀土磁材企业盈利能力明显改善。稀土反制作用有效性凸显,战略价值抬升拉动稀土行业估值提升。

推荐阅读: