2026年1月29日讯:

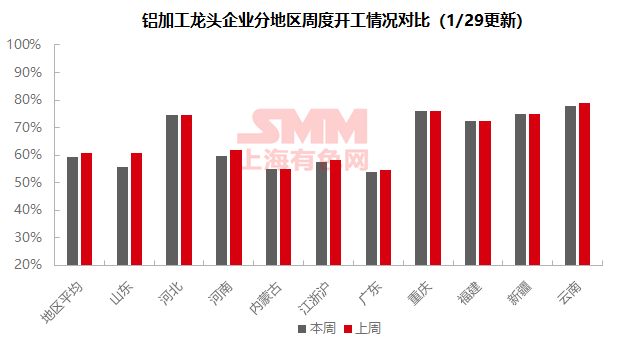

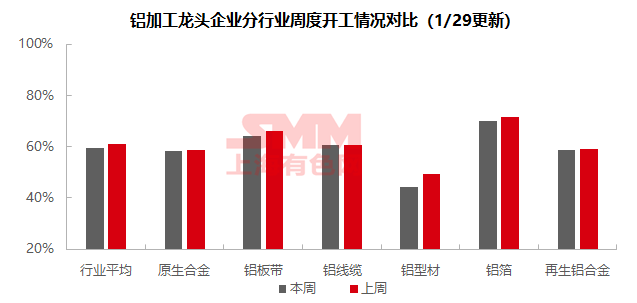

本周铝加工综合开工率录得59.4%,较上周下滑1.5个百分点,整体呈现“季节性下滑加速、高价抑制效应深化”的特征,各板块开工率多数走低,行业正快速步入春节淡季节奏。具体来看,铝型材受春节放假影响最为直接,开工率环比骤降5.1个百分点至44.3%,河北、山东等地中小企业已陆续停产,建筑型材需求疲软,仅光伏等部分工业材订单提供支撑。铝板带开工率亦下滑2个百分点至64.0%,周内铝价急涨近千元叠加中原地区环保限产反复,严重打击下游备货意愿,普遍转为按需采购。铝箔开工率回落至70.1%,传统食品药箔季节性需求饱满,但高铝价持续挤压中低端产品利润,致使客户提货谨慎。原生铝合金与再生铝板块则延续稳中偏弱格局,开工率均小幅下滑,高价导致下游抵触情绪浓厚,市场呈现“有价无市”特征,再生铝下游部分压铸企业计划提前放假,需求预期进一步转弱。相对而言,铝线缆开工率持稳于60.6%,表现略超季节性预期,主要得益于电网订单的支撑及头部企业为保障节后交付而维持生产。综合而言,随着春节临近,绝对高位的铝价持续压制下游的补库与备货动力,导致除刚性需求外市场交投清淡,预计春节假期前,各板块开工率将进一步普遍下探。

原生铝合金:本周原生铝合金行业开工率环比小幅下滑0.2个百分点至58.4%,整体仍处于相对稳定的窄幅波动区间。供应方面,多数企业生产保持正常,个别企业因下游订单走弱而小幅下调1月产量计划。需求方面,受前期铝价下跌提振,市场采购情绪一度回暖,但随着近期铝价快速反弹,下游畏高情绪再现,观望态度增强,实际采购需求有所收窄。整体来看,当前市场呈稳中偏弱格局,波动幅度有限。随着二月春节临近,企业生产安排可能逐步放缓,预计行业开工率将呈温和回落态势,市场继续以稳中趋弱运行为主。

铝板带:本周铝板带龙头企业开工率环比下滑2个百分点至64.0%。企业运行情况呈现显著结构性分化:罐料板块因春节前刚性备货需求集中释放,部分产线维持满负荷运转,对整体开工率形成一定支撑。然而,行业整体订单动能不足,高铝价的核心压制效应愈发凸显,周内铝价急速拉涨,两日涨幅近千元,严重冲击下游采购情绪,采购压力剧增,普遍延缓或取消了节前集中备货计划,转为严格的按需采购,叠加中原地区遭遇环保限产反复冲击,对区域企业生产形成阶段性扰动。展望后市,罐料需求的阶段性回暖独木难支,难以抵消高铝价对整体需求的广泛抑制,且当前铝价绝对高位持续削弱下游承接能力,短期铝价持续走高背景下,下游备货情绪低落,铝板带开工回暖前景难言乐观。

铝线缆:本周国内铝线缆企业周度开工率稳定于60.6%,环比持平,表现较往年春节前同期更具韧性。在国网、南网订单重新匹配带动下,下游生产积极性小幅回升,实际开工略超季节性预期。当前虽非电网集中提货期,企业普遍采取“订单导向+节后备货”策略,保障节后交付;头部企业主力产线多延续至春节前最后一周,个别部门在假期中维持低负荷运转,前期积压订单的有效消化成为支撑当前开工水平的关键因素。随着春节临近,备货逐步收尾,预计下周起开工率维持偏弱运行。节后复工节奏、电网新能源终端提货节奏及铝价波动对采购意愿的影响,将成为2月节后开工修复的关键点。

铝型材:本周国内铝型材开工率为44.3%,环比下降5.1个百分点。主要原因是部分样本企业已进入春节放假周期,河北、山东等地中小型企业陆续停产休假,区域开工率回落显著。建筑型材方面,需求整体偏弱,相关企业开工持续走低,仅华南少部分大型企业开工率相对稳定。工业型材方面,受光伏组件及电池出口退税政策调整影响,安徽、河北、福建等地企业反馈,光伏边框型材、电池型材订单表现向好,对企业开工形成支撑。展望后市,华东及华南部分企业将于下周陆续放假,行业开工率将延续季节性下行趋势。

铝箔:本周铝箔龙头企业开工率环比下滑1.3个百分点至70.1%。企业运行层面,受中原地区重污染天气I级响应影响,区域内铝箔企业生产节奏受到一定干扰,叠加铝价大幅攀升的影响,整体运行节奏偏谨慎。行业订单呈现鲜明冷暖分化:传统消费领域的食品包装箔、药箔迎来季节性需求回暖,相关企业生产饱满,基本处于满负荷状态,相关项目订单提供稳定支撑。短期来看,传统领域季节性回暖与新能源需求的稳定性,共同构成了铝箔行业开工率的底部支撑,然而,高铝价对行业的负面影响同样深刻,持续挤压中低端产品本已微薄的加工费空间,导致客户提货态度趋于谨慎,采购行为更加精细化。若铝价持续上行,将进一步抑制买方备货情绪,铝箔开工率反季节性下滑风险将显著增加。

再生铝:本周再生铝行业龙头企业开工率录得58.9%,环比小幅下滑0.4个百分点,主因需求端疲软拖累。在当前高铝价与季节性淡季的双重挤压下,下游采购意愿受到显著抑制,市场成交多以刚需补库为主。随着铝价重心持续上移,“有价无市”特征愈发显著,市场询价与成交均明显降温。下游节前备库意愿亦大幅下挫,部分压铸企业已明确计划提前停产放假,预示后续需求将持续走弱。受下游陆续停工及政策扰动等因素交织影响,再生铝厂放假节奏有所提前,预计春节前行业开工率将维持逐周下探态势。

(SMM铝组)