近期,2025年12月钴及锂电产业链相关产品进出口数据集中出炉,数据显示,2025年12月,锂辉石进口量级环比11月有所增加,达78.85万实物吨,折合碳酸锂当量(LCE)约7.85万吨。碳酸锂进口量方面,12月中国进口碳酸锂23989吨,环比增加9%,同比减少14%.......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

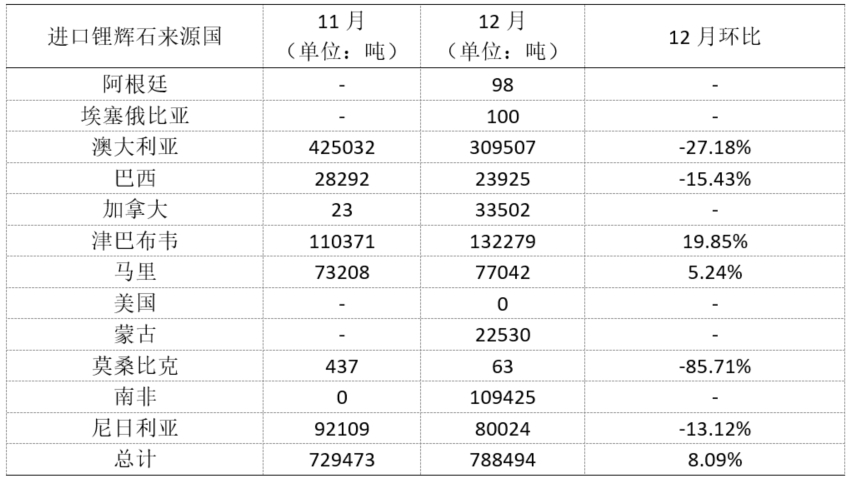

海关数据显示,2025年12月锂辉石进口量级环比11月有所增加,达78.85万实物吨,折合碳酸锂当量(LCE)约7.85万吨(SMM进行平均品位与含水量的拆分处理统计计算所得)。

从来源国看,加拿大来矿显著增长,达3.35万吨;津巴布韦来矿13.22万吨,环比增加19.85%;马里来矿12月到港7.70万吨,环比增加5.24%;受到11月来矿高位影响,12月来自澳大利亚的锂精矿进口量级有一定回落,达30.95万吨,环比减少27.18%;尼日利亚来矿同样有小幅下调,达8万吨,环比减少13.12%。

值得注意的是,12月我国首次从蒙古国进口锂矿,共2批次,达2.25万吨,进口单价均为169.52美元/吨。

另外,经SMM筛选分析,12月锂辉石精矿进口量约为62.8万吨,占比来矿总量80%,环比11月93%的占比有明显回落。

数据来源:中国海关,SMM整理

海关最新数据显示,2025年中国进口锂矿775.06万吨,经SMM筛选可以看出,锂精矿进口量级同比增加约9%,主由非洲锂精矿出口占比增大及澳大利亚矿山放量增多所致。

》【SMM分析】2025年中国进口锂矿775.06万吨 锂精矿进口量级同比增加9%

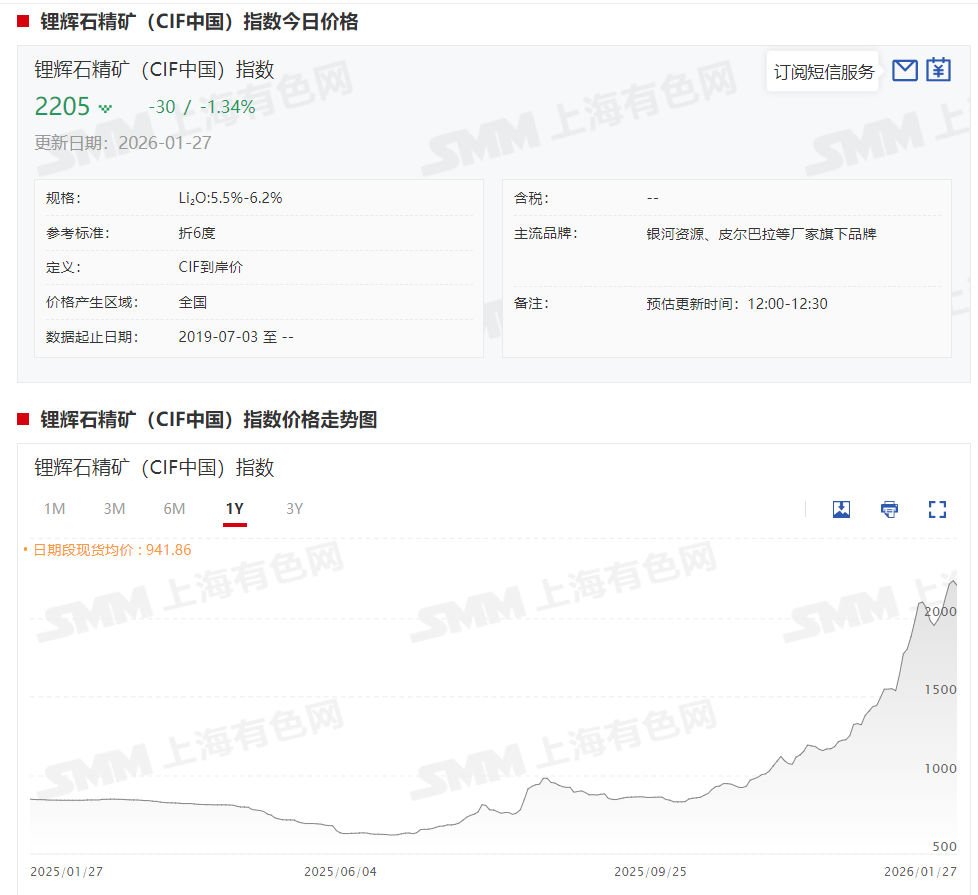

锂辉石精矿(CIF中国)现货价格方面,据SMM现货报价显示,截至2026年1月27日,锂辉石精矿(CIF中国)现货报价维持在2205美元/吨,相加12月初的1190美元/吨上涨1015美元/吨,涨幅达85.29%。

据SMM了解,2025年12月,外购锂辉石提锂企业的利润空间遭遇显著挤压。当月锂辉石精矿价格上涨幅度明显高于同期碳酸锂价格上升水平,形成持续的成本倒挂,多数企业因此陷入即期亏损。

在锂云母精矿的供应持续偏紧的推动下,外购锂云母价格持续高位运行。 这使得缺乏自有矿山支撑的中小锂盐企业承受着剧烈的即期成本冲击,亏 损状态一度难以缓解。但随着月末碳酸锂市场价格上升,这部分企业的亏损幅度得到阶段性收窄。

而回归当下,据SMM了解,当前锂盐价格总体维持高位,海外矿山有一定放货意愿,报价持续攀升;周初,市场情绪先升后降,贸易商观望情绪较为明显,出货意愿不强;冶炼端,大部分非一体化锂盐厂当前生产原料库存相对充足,有一定询价动作,但观望情绪偏多;整体情况下大宗锂矿的成交情况偏清淡。

碳酸锂

据海关数据,12月中国进口碳酸锂23989吨,环比增加9%,同比减少14%。其中,从智利进口碳酸锂1.4万吨,占进口总量的56%;从阿根廷进口碳酸锂8470吨,占进口总量的35%。1-12月中国累计进口碳酸锂24.3万吨,累计同比增加3.4%。

12月中国出口碳酸锂912吨,环比增加20%,同比增加46%。1-12月中国累计出口碳酸锂5290吨,累计同比增加38%。

据SMM现货报价显示,2025年12月电池级碳酸锂现货报价月初小幅回调,随后持续上涨,月度均价环比上涨15%。截至12月31日,电池级碳酸锂现货均价报11.85万元/吨,较月初的94350元/吨上涨24150元/吨,涨幅达25.6%。

回顾2025年12月份,从基本面看, 供应端保持相对稳定,锂盐厂以保障长协交付为主,散货惜售;需求端下游正极材料排产虽处 高位,但受碳酸锂高价抑制,采购普遍谨慎,多依赖长协及客供渠道,散单采购以刚需为主, 仅在价格相对低点时进行适当补库。12月电池级碳酸锂日均价最高已上涨至12.2万元/吨附近。

进入2025年1月份,电池级碳酸锂现货报价整体呈现上涨态势,截至1月27日,国产电池级碳酸锂现货报价报16.8~17.7万元/吨,均价报17.25万元/吨。

碳酸锂基本面上,据SMM了解,当前碳酸锂基本面整体呈现供应偏紧的态势,临近春节,供应端部分锂盐厂开始安排检修计划,预计后续碳酸锂产量或迎来一定的缩减,而同时,下游需求端出现节前备库的情况,下游材料厂在按需采购的基础上,开始为二月份的生产进行备货,对现货需求形成一定支撑。

此外,之前财政部、国家税务总局联合发布的《关于调整光伏等产品出口退税政策的公告》中提到,自2026年4月1日起,电池产品增值税出口退税率将从现行的9%下调至6%,自2027年1月1日起,电池产品出口退税将彻底取消。目前市场普遍认为,出口退税取消有望令下游电池厂在一季度出现“淡季不淡”的抢出口情况,因此SMM预计短期内碳酸锂现货市场仍旧呈现供不应求的状态。

氢氧化锂

据海关数据显示,2025年12月中国氢氧化锂出口量级6318吨,环比上月增加188%,同比减少10%。分国别来看,出口往韩国与日本占比总出口量89%:往韩国出口量级5330吨,环比11月增加105%,同比增加5%;往日本出口量级275吨,环比11月减少16%,同比减少83%。

电池材料

三元前驱体

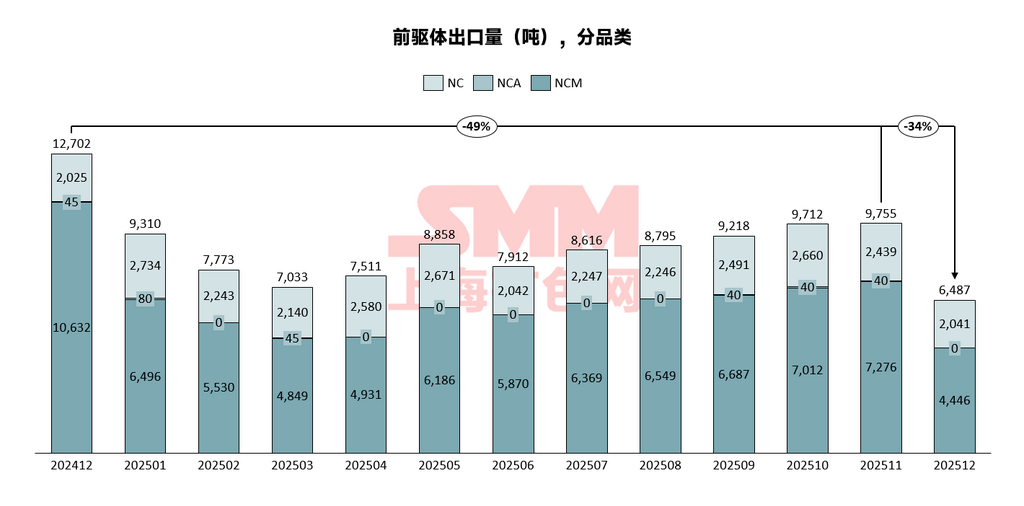

2025年12月,中国三元前驱体出口总量为6487吨,环比下降34%,同比下降49%,下滑幅度较为明显。从产品类型来看,NCM前驱体出口4446吨,环比下降39%;NC前驱体出口2041吨,环比下降16%;NCA产品本月无出口记录。

年末前驱体出口需求骤降,主要受海外三元电池市场需求整体走弱影响。美国市场受电动汽车补贴退坡及关税政策调整冲击,电动车销量明显下滑,导致部分整车厂、电池厂与韩国头部电芯企业的合作项目取消,进而传导至韩国正极材料厂对前驱体的采购需求。目前美国政策环境回暖的可能性较低,多家厂商已将原规划的三元电池产能转向磷酸铁锂路线,后续美国市场对三元材料的需求预期趋于谨慎,日韩电池企业面向该市场的订单前景亦不容乐观。

相比之下,欧洲市场仍存积极信号。欧盟委员会于今年1月12日发布的《中国电动车价格承诺书指导文件》,以及德国政府同期重启电动汽车购置补贴政策,均在某种程度上缓解了中国车企的出口压力,有助于稳定市场信心。随着后续更多中国正极材料企业与电池企业的海外基地陆续投产,三元前驱体对欧洲市场的出口规模有望实现增长。

六氟磷酸锂

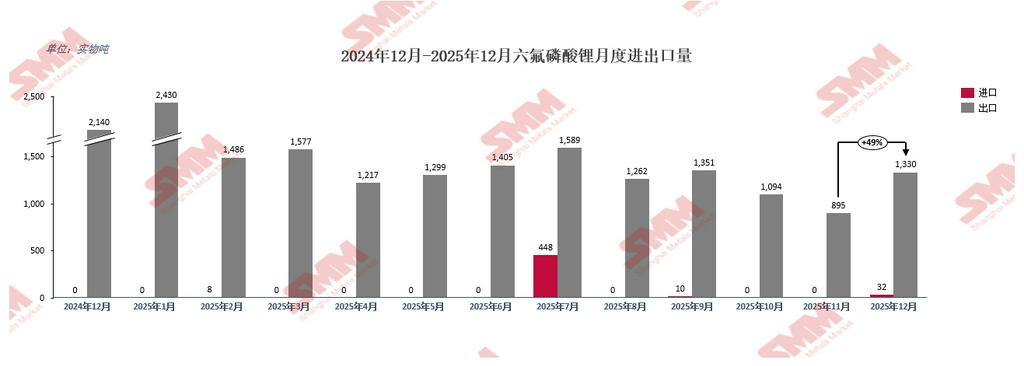

根据中国海关数据显示,2025年12月,中国六氟磷酸锂累计出口量约1330吨,环比上涨约48.6%,中国六氟磷酸锂累计进口量约32吨。

出口方面,2025年12月中国六氟磷酸锂出口量约1330吨,较11月环比上涨约48.6%,同比下降约37.9%。具体来看,日本、捷克和马来西亚出口量环比均有所下降 —— 其中出口日本 122.6 吨,环比下降约 13.81%;出口捷克 58.5吨,环比下降约25%;出口马来西亚24.536吨,环比下降约73.37%。而出口到美国的量级则有所上涨 —— 出口美国 315.021 吨,环比上升约 78.69%。 总体而言,12月国外对六氟磷酸锂采购量有所上涨。

》【SMM分析】2025年12月六氟磷酸锂出口量环比上涨约48.6%

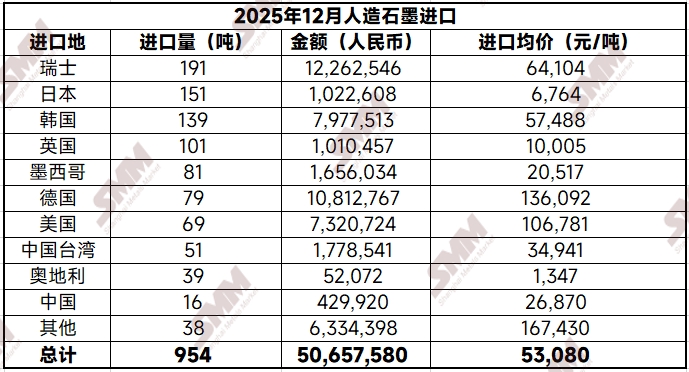

人造石墨

2025年12月,中国人造石墨进口量为954吨,环比增加39.9%,同比下降14.5%。进口均价方面,2025年12月,中国人造石墨进口均价为53080元/吨,环比上涨12.4%,同比上涨335%。

2025年12月,中国人造石墨出口量为44436吨,环比增加3.4%,同比下滑24%。出口均价方面,2025年12月,中国人造石墨出口均价为5715元/吨,环比下滑25.5%,同比降低35.3%。

12月,下游电芯企业需求仍显旺盛,负极厂商更倾向于聚焦本土市场供货,因此分配给出口的产能有限。同时,近年来,海外贸易壁垒的不断升级,推动锂电用人造石墨负极材料出口量级同比大幅下滑。

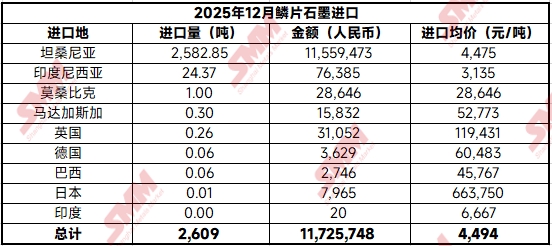

鳞片石墨

2025年12月,中国鳞片石墨进口量为2609吨,环比出现43%的下滑,同比下跌17%。

2025年12月,中国鳞片石墨出口量为6868吨,环比下滑16%,同比出现16%的增长。

进口端,鳞片石墨本土产量基本能满足下游需求,因此企业对进口鳞片石墨的采购需求大幅回落,直接导致进口量环比骤降43%,同时同比下降17%。

出口端,随气温逐渐走低,国内部分采矿企业已陆续进入停产,市场供应缩紧。在此背景下,国内厂商减少出口以保障本土市场需求,主动缩减出口配额,进而推动鳞片石墨出口量环比回落16%。不过,凭借中国在全球鳞片石墨市场的供应主导地位,叠加海外新能源领域对鳞片石墨的刚性需求支撑,2025年12月鳞片石墨出口量仍实现16%的同比增长。

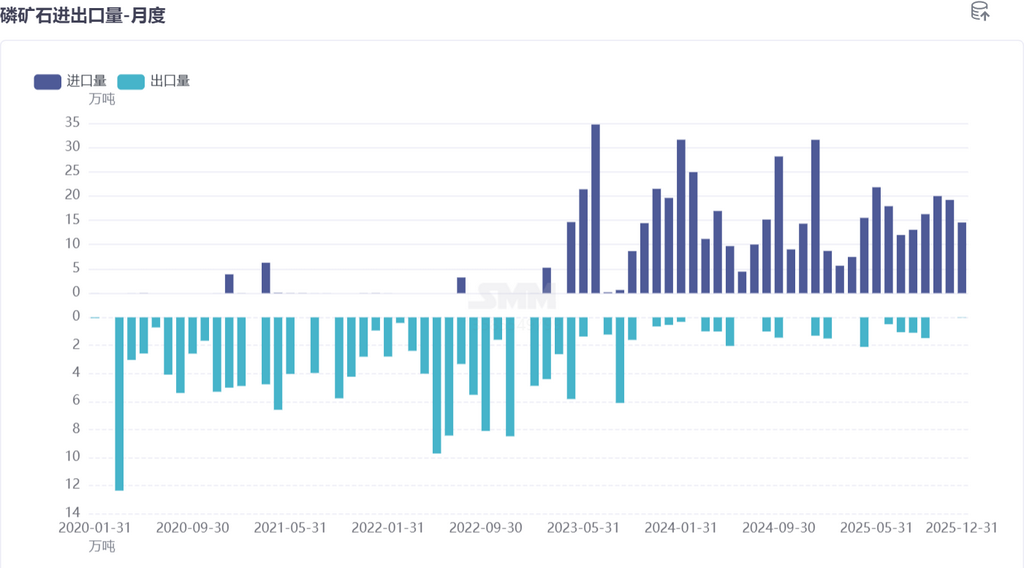

磷矿石

2025年12月,中国磷矿石进口总量环减24.2%至14.5万吨,进口总金额环减13.9%,全国综合进口均价环比上涨13.5%,均价上涨主要是因为湖北某磷化工企业进口6万吨秘鲁高价磷矿石,单价为121美元/吨。

2025年12月,中国磷矿石进口量从11月的19.2万吨环减到12月的14.5万吨,环减24.2%;进口金额从1653.7万美元环减1.5%至1423.5万美元。进口均价环比上涨13.5%,均价上涨主要是因为湖北某磷化工企业进口6万吨秘鲁高价磷矿石,单价为121美元/吨。埃及仍为最大进口国,占中国进口总量的50%,约旦占比4%。出口量从11月没有出口到12月出口200吨,主要是美国。

》2025年12月磷矿石进口量减价涨 进口总量环减24.2%均价环增13.5%【SMM分析】

钴方面

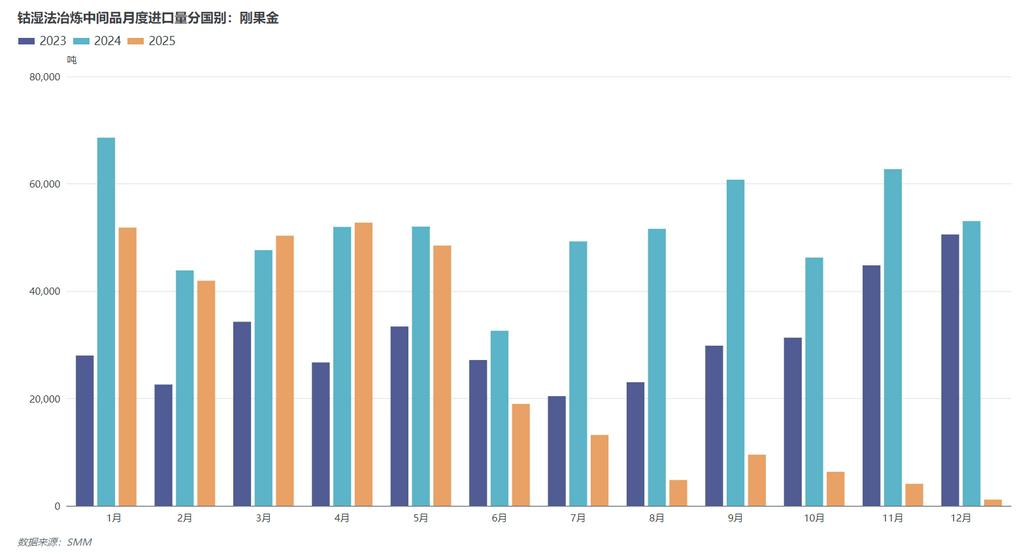

钴湿法冶炼中间品

2025年12月中国钴湿法冶炼中间品进口量约为1879实物吨,环比下降65%,同比下降96%,其中从刚果金进口量约为1162实物吨,环比下降72%,同比下降98%。2025年12月中国钴湿法冶炼中间品进口均价为12547美元/实物吨,环比上涨23.48%。2025年全年中国累计进口310,867实物吨,累计同比下降50.54%。根据最新的刚果金出口进度,1月中旬刚果金已完成少批量试点货物的出口审批,其余企业正在缓步推进流程,但考虑到当前配额政策下较长的出口流程,以及刚果金到中国接近3个月的运输周期,预计在2026年4月前,中国的钴中间品进口量仍将长期处于偏低水平。

》【SMM分析】2025年12月中国钴湿法冶炼中间品进口量环比下降65%

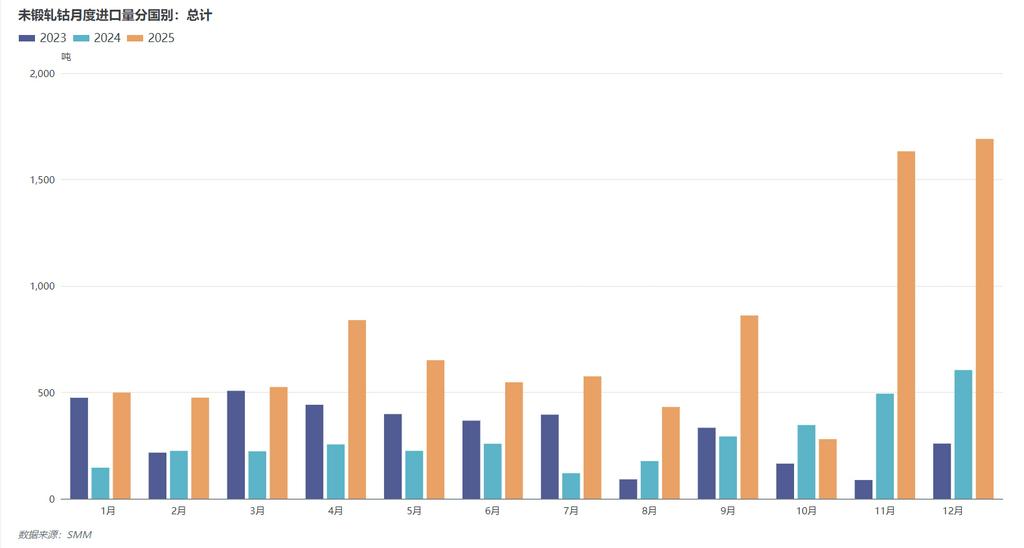

未锻轧钴

2025年12月中国未锻轧钴进口量约为1691吨,环比上涨4%,同比上涨180%。12月进口量继续维持高位,主要因该时期中国电钴价格远高于海外,进口窗口打开,大量海外与保税区电钴流入国内。进口均价方面,2025年12月中国未锻轧钴进口均价为40454美元/吨,环比上涨14%。2025年全年累计进口9009吨,累计同比增加167%。

出口方面,2025年12月中国未锻轧钴出口量约为585吨,环比下降44%,同比下降15%,分国别看,由于12月中国电钴价格远高于海外,中国出口各国量均出现下滑,12月中国出口荷兰量204吨,环比下降53%;美国量139吨,环比下降50%;日本量74吨,环比下降28%。出口均价方面,2025年12月中国未锻轧钴出口均价为43799美元/吨,环比上升13%。2025年全年月累计出口量15056吨,累计同比上涨85%。